来源:财联社

近期港股行情“一路高歌”,但资金对银行个股的态度却反差明显:国有大行和股份大行被险资轮番增持,地方中小银行却遭遇股东减持窘境。

2月27日,财联社记者注意到,晋商银行、甘肃银行等港股上市银行近日来接连遭到股东减持。其中,晋商银行股东山西沁新能源集团股份有限公司(以下简称“沁新能源”)更是清仓减持。

∆港交所披露晋商银行大股东沁新能源完成减持

∆港交所披露甘肃银行大股东中国外贸信托完成减持

受访业内人士指出,港股中小银行遭减持现象是多重因素交织的结果,既有短期市场操作,也有长期行业逻辑变化。目前来看,随着市场经济环境以及监管等压力,部分地方银行的盈利增长乏力、资产质量承压等因素可能影响到股东的投资信心。

此外,当前市场资金明显对于大行青睐有加,地方中小银行则明显遇冷。业内人士指出,反差加剧的根源还是在于大行的稳定盈利能力和高股息回报更显吸引力,而地方中小银行在此方面明显不足,但可以尝试提高资产质量透明度、优化公司治理等以增强投资者信心。

港股两家地方银行同遭股东减持

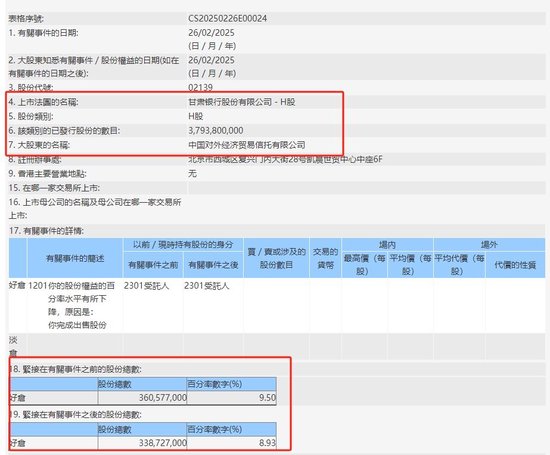

据港交所披露易数据显示,2月26日,中国对外经济贸易信托有限公司(以下简称“中国外贸信托”)减持甘肃银行。根据披露信息,此次减持之前,中国外贸信托持有甘肃银行H股股份360,577,000股,占已发行H股比重为9.50%;减持之后,相应持股数量和比重分别降至338,727,000股和8.93%。此次减持未披露出售价格。

信息显示,中国外贸信托为依据受托人身份进行减持,涉及产品分别为“外贸信托-五行百川25号单一资金信托”和“外贸信托-五行百川26号石榴集团专项单一资金信托”。当前两只信托产品剩余持股数量分别为56,663,000股和282,064,000股。

而就在前一日,2月25日,沁新能源减持了晋商银行。根据港交所披露,此次沁新能源减持了102,297,000股,占已发行H股比重为10.54%,平均每股价格为1.41港元,涉资超过1.44亿港元。值得关注的是,此次减持后,沁新能源不再持有晋商银行股份。

今日下午,财联社记者尝试致电两家银行投资者热线了解具体情况,但均未接通。

华南某券商分析师向财联社记者表示,股东减持大概涉及到主动或被动因素,如果主动减持可能基于自身需求以及对标的企业未来投资预期的判断。

盘古智库高级研究员余丰慧接受财联社记者采访指出,晋商银行、甘肃银行遭遇股东减持,可能是因为其盈利增长乏力、资产质量承压或区域经济依赖度高,导致股东对其未来信心不足,选择退出以规避风险或回收资金。

资料显示,甘肃银行和晋商银行分别于2018年1月18日和2019年7月18日在香港交易所上市;其中甘肃银行为西北地区首家上市的城市商业银行。

两家银行的2024年中报显示,截至2024年6月末,甘肃银行和晋商银行的总资产分别为4221.73亿元和3708.63亿元,继续维持增长;但两家的经营业绩均面临一定压力。

Wind数据显示,截至上述报告期末,甘肃银行的营业总收入为22.99亿元,同比增长2.14%,扣非后归母净利润为3.94亿元,同比下降5.68%;晋商银行的营业总收入为18.08亿元,同比下降23.77%,扣非后归母净利润为10.30亿元,同比下降0.36%。

资金态度反差加剧,中小银行估值低迷何解?

此外,某投资机构人士今日向财联社记者表示,港股相较A股而言估值溢价普遍较低,对于部分投资者而言可能形成一定考验。具体到银行股而言,根据过往历史来看,估值持续低迷现象也不新鲜。

Wind数据显示,前述两家银行,甘肃银行的当前市净率(PB)仅为0.1倍,晋商银行的市净率为0.31倍。而两家银行股价在上市破发后也长期维持低位震荡。截至今日收盘,甘肃银行报收0.236港元每股,晋商银行报收1.460港元每股,较上市当年股价高位分别跌去了92%和40%。

财联社记者今日参阅港交所披露易发现,中国外贸信托和沁新能源均在甘肃银行和晋商银行上市当年就已出现在股东行列。

此外,纵观行业来看,港股市场上的地方中小银行估值长期偏低也为普遍现象。Wind数据显示,截止今日收盘,PB值在0.2倍以下的就有10家银行,除了甘肃银行,还有郑州银行、渤海银行、天津银行等,其中哈尔滨银行更是低至0.066倍。而恒生银行、招商银行等大行的市净率又在1倍以上。

受访业内人士指出,港股中小银行股估值低迷原因,除了市场整体定价偏保守以及缺乏A股的“政策溢价”以外,还与中小银行自身盈利能力弱,难以与大行竞争以及资产质量风险较高等因素,导致不受市场资金青睐有关。

值得关注的是,就在上述多家地方中小银行遭股东减持同时,以平安集团为代表的险资近期持续扫货工行、农行、建行、邮储以及招行等大行H股。

“资本对国有大行和优质股份行(如工农中邮储、招商银行)的青睐,主要源于其稳定的盈利能力、高股息回报以及较低的风险敞口,这些特性对险资等长期投资者极具吸引力。”余丰慧表示。

前述受访业内人士指出,地方中小银行要想改善自身在资本市场印象,可尝试提升资产质量透明度、优化公司治理以增强投资者信心、推动业务多元化突破区域限制,以及借助政策支持或并购整合提升竞争力。但他预计,短期内效果可能有限,需长期努力。

发表评论