(来源:投资界)

等待IPO开闸?

一笔并购交易意外告吹——近日上市公司汇顶科技宣布,正式终止对云英谷科技股份有限公司(简称“云英谷”)100%股份的收购计划。

事情还要从三个月前说起:彼时为了拓展商业版图,汇顶科技宣布拟收购显示芯片设计公司云英谷,然而历经3个多月的筹划后,双方却选择放弃这笔交易,原因并不复杂:“未能就本次交易对价等商业条款最终达成一致意见”,价格没谈拢。

这是当下退出困境一缕真实景象——有人寻求并购落袋为安,有人继续等待IPO……无论如何,退出为王。

并购终止

创始人卖不掉公司

云英谷背后,是一个海归博士创业故事。

时间回到2012年,顾晶已从哈佛大学博士毕业,看到中国半导体行业市场机会,便回国创业。于是,云英谷应运而生,专注半导体显示芯片设计行业。

成立仅一年,云英谷便推出首颗图像算法IC,2015年开始向客户提供图像算法IP。2016年其显示IP被夏普应用于多款旗舰手机的显示屏幕中,部分产品的分辨率达到4K。此后公司进展迅速,至今已推出主要产品包括AMOLED显示驱动芯片及Micro OLED硅基显示驱动背板芯片,分别应用于智能手机和VR/AR等智能头戴式设备。

很快,投资人来了。公开资料显示,云英谷成立仅半年便获得天使轮融资。而后十年又相继完成数轮融资,投资方囊括一众知名的市场化机构、产业资本及地方国资。

2024年9月,云英谷完成最新一轮F轮融资。据当时公告,该轮增资完成后,云英谷拥有超过10亿元的资本储备以应对业绩的快速增长以及行业周期。

期间,云英谷开始冲击IPO之路。2023年初,证监会披露中金公司关于云英谷科技首次公开发行股票并上市辅导备案报告。但此后两年时间里,国内IPO市场也发生巨大变化,云英谷未能如愿IPO。

直到2024年11月,A股上市公司汇顶科技一纸公告,计划收购云英谷100%股权。

买方汇顶科技来头不小——成立于2002年,早年以触控芯片起家,曾是安卓阵营应用最广的生物识别解决方案提供商,2020年市值一度高达1700亿元。然而,随着智能手机终端市场变化,2022年公司出现亏损,目前总市值约360亿元。

为何要收购?汇顶科技在公告中解释,本次交易将“拓宽上市公司的技术与产品布局,提升上市公司竞争力,同时提升上市公司业务规模,实现公司股东价值最大化”。

根据公告,汇顶科技拟通过发行股份及支付现金的方式向深圳翼势一号企业管理中心(有限合伙)等56名交易对方购买其合计持有的标的公司100%股份。这意味着,若交易完成,不仅云英谷创始团队落袋为安,身后众多投资人将结束IPO的漫长等待,得以实现退出。

然而,意外还是发生了。经过近三个月的资产审计、评估工作,汇顶科技最终宣布,终止对云英谷的收购,“公司与交易对方未能就本次交易对价等商业条款最终达成一致意见”,简单来说,价格没谈拢。

这不难理解,云英谷背后股东众多且股权分散,要满足每一位股东的利益要求并非易事。尤其是对后几轮加入的投资方来说,并购退出带来的投资收益可能远不如预期。任何一位股东没能达成一致,都将导致交易失败。

谈不拢的价格

这笔交易告吹,再次将定价难题摆到台面上。

当IPO遥遥无期,越来越多创始人选择主动降估值,以寻求被并购的机会。然而,并购不易,价格向来是并购交易中无法忽视的难题。

正如晨壹投资分析,“投资人数量多背景多元,对并购交易的诉求和决策机制都不同,进一步增加了交易的复杂度”。尤其是那些曾经在一级市场炙手可热的项目,往往肩负着投资人乐观的投资收益预期,更需要时间接受其中的估值落差。

卖还是不卖,进退维谷。

正是因此,并购整合失败率极高。据常垒资本统计,近几年A股并购交易中,5亿元估值以下交易数占比超过50%。并购成交的价格在下跌,很难达成买、卖、投资机构三方同时满意的结局。

一个现实是,2024年A股并购市场中,随着并购交易数量增加,并购交易的失败率也同步攀升。比如,去年底,永安行发布公告称正在筹划通过发行股份及支付现金的方式购买联适导航65%的股权,借此加速进入农机无人驾驶领域。但三个月后,永安行宣布终止重大资产重组事项,原因为“交易各方在标的公司估值等商业条款上未能达成一致”。

还有曾经的智能驾驶明星企业禾多科技,近两年来因市场竞争激烈而陷入危机,于是寻求与广汽的并购机会。但去年8月,禾多科技创始人倪凯承认重组失败,核心分歧在于广汽对禾多科技的估值仅为数亿级别,未能达到后者30亿的预期,最终导致重组计划搁浅。

细数下来,永泰能源终止购买天悦煤业股权、高新发展终止收购华鲲振宇、莫高股份(维权)终止收购皓天科技……失败原因无一不关乎价格。

此前在第十八届中国基金合伙人大会上,中国银河证券投行委执行主任马青海分享起过往并购交易的经验,“很多交易前期买卖双方谈得都非常融洽,最后大多因为卖方和买方对估值的预期差异过大而不能成交。”

并购生态尚待完善,定价是关键。创投大佬靳海涛在提及当下并购市场时提醒,“估值要灵活性处理,不能简单地按市盈率的标准去做,如果按市盈率的标准就会造成很多不公平,造成很多实际上可以发生的并购案子没法做。”

眼下,市场上已经看到一些探索。去年9月,证监会发布的《关于深化上市公司并购重组市场改革的意见》中明确提到,支持交易双方以多元化的评估方法为基础协商确定交易作价,“综合考虑标的资产运营模式、研发投入、业绩增长、同行业可比公司及可比交易定价情况等,多角度评价并购标的定价公允性。”

科创板上市公司思瑞浦收购创芯微一案中,由于创芯微财务投资人的投资估值较高,便是采取了差异化作价和评估值的方案,其中差额由创芯微管理团队股东让渡,以实现各方利益均衡。

并购之路,任重道远。

“IPO要开闸了?”

一级市场的退出期盼

如此种种,在于一级市场的退出难题。

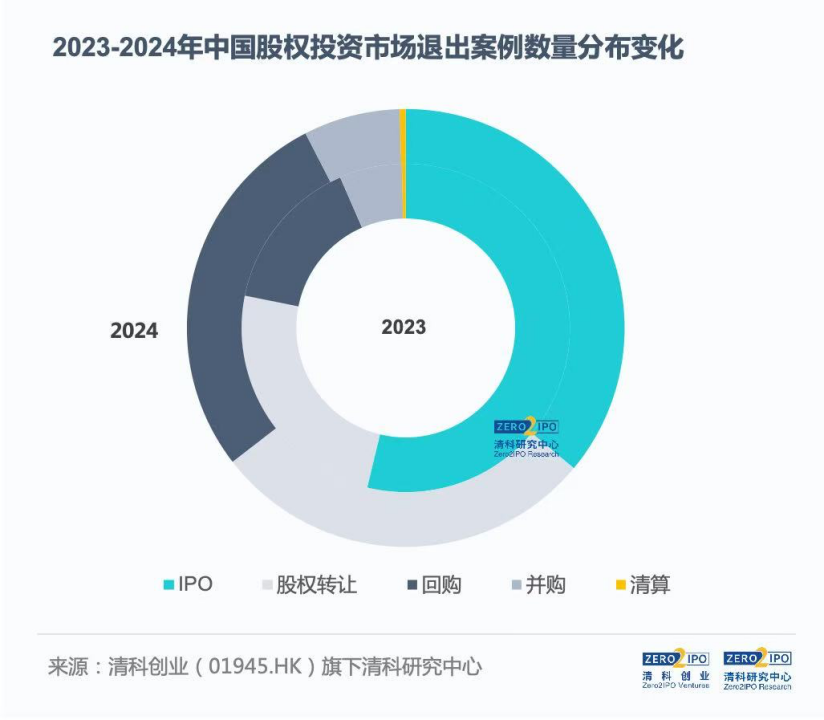

清科研究中心统计显示,2024年前三季度,中国股权投资市场共发生2856笔退出案例,同比下降接近60%,退出难正成为行业最大痛点。其中,VC/PE通过IPO退出的难度升级,同期全市场共有723个IPO,同比下降51.3%。

以往,在IPO阶段性收缩、基金集中进入退出期等多重因素叠加影响下,投资机构难免被退出压力笼罩。因此,VC/PE开始探索和考量更多元化的退出方式,包括IPO、并购、S基金交易与股权转让等多种渠道。当中令人心情复杂的是,回购诉讼也成为投资机构寻求退出的方式之一。

并购之外,IPO重新被寄予厚望。

今年以来,港股密集迎来多个备受关注的IPO,掀起一波赴港上市潮。最新一幕则是蜜雪冰城上市前的公开发售环节,获超5258倍认购,约1.82万亿港元认购金额,创下港股史上最大规模的认购纪录,最新市值超1300亿港元。

同时,本土创投大佬聊起“IPO开闸”的传闻也在圈内流传。安永大中华区上市服务主管合伙人何兆烽判断,“2025年A股IPO活动预计整体平稳,有改善迹象,逐步实现IPO发行节奏常态化。”

变化正在悄悄发生。2月27日,中国证监会公告显示,影石创新科技股份有限公司科创板IPO注册获正式批复——几经波折终于打开IPO大门,成为2025年科创板第一家注册通过企业,信号无疑令人振奋。

此时被并购失败,说不定“因祸得福”——IPO开闸的脚步似乎越来越近了。

盘中上探1.3%!机构:食品饮料等领域有望提振")

发表评论