今年上半场车圈竞速,谁掉队?谁领先?

各家车企交出中期业绩答卷,中国汽车市场可谓热闹非凡。

一方面,是燃油市场与新能源市场的“火拼”,另一方面是价格内卷下,车企唯恐落后一步的“拧干”利润。

024半年度中国车企榜单排行

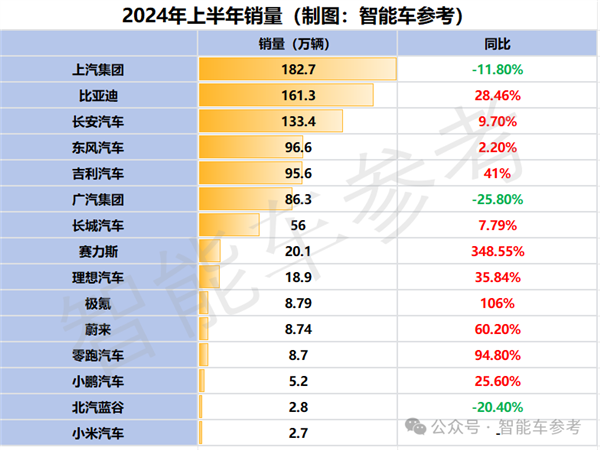

1、销量榜

首先是关注度最高的销量,上汽集团仍位居榜首,不过已呈现下降趋势;比亚迪以强势增速紧追其后,二者的销量差距,正在慢慢减小。

长安排行第三,在传统车企当中保持领先。

特别的是,赛力斯的新能源汽车累计销量达到20.1万辆,超过了理想的18.9万辆。

小米汽车只含三个月的销量,呈现良好的销售势头。

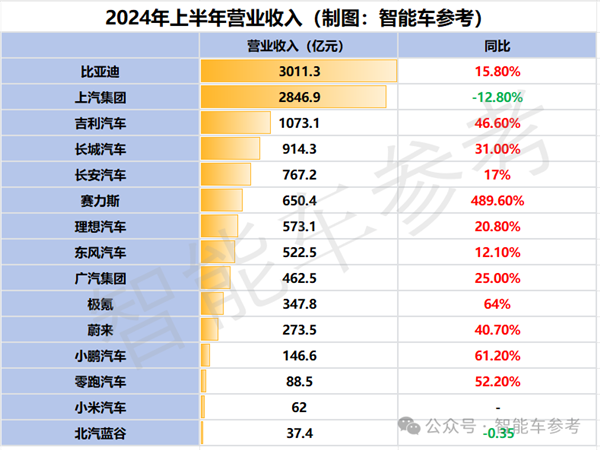

2、营收榜

上半年除上汽和北汽蓝谷外,各家车企营收均实现增长。

然而增长速度快慢不一,营收榜的排行有了明显变动。

比亚迪超过上汽排名第一,吉利汽车跻身前三。

赛力斯营收暴涨近5倍,去年上半年还排在蔚来之后,今年同期冲到了第5名。

广汽集团营收实现增长,不过排行明显下滑,被理想以及东风超越。

北汽旗下新能源的北汽蓝谷——极狐的主体,营收出现大幅下滑,排在了最后。

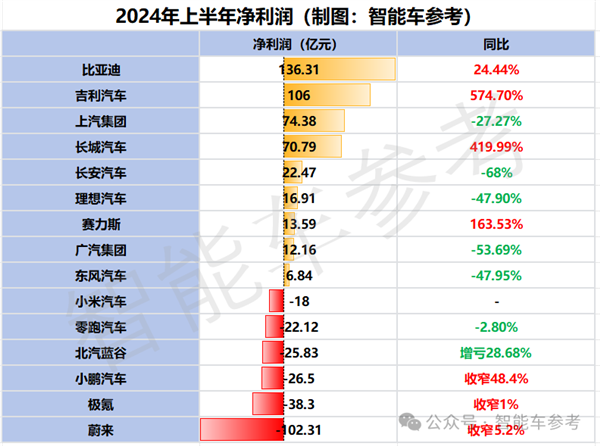

3、利润榜

再看净利润,比亚迪同样位居榜首,成为上半年国内最赚钱的车企。

吉利和长城的净利润翻番式大幅增长,特别是吉利,净利润超过了上汽排到第二。

理想是第一个盈利的新势力车企,不过净利润出现了下滑;赛力斯成为继理想之后的第二个,今年上半年扭亏为盈,并且排在广汽之前。

其他新势力还在亏损中,蔚来半年亏损仍破百亿,不过这种亏损已经开始收窄。

只有北汽蓝谷,亏损额还在扩大。

4、毛利榜

毛利率排行中,赛力斯绝对是最大看点,以25.04%的毛利率,遥遥领先。

长城的毛利率也强势增长,超越比亚迪成为第二。

理想在新势力当中保持较高水平,小米汽车紧随其后,均高于传统合资车企。

零跑毛利率还较低,没有突破2%;而北汽蓝谷毛利率还未转正。

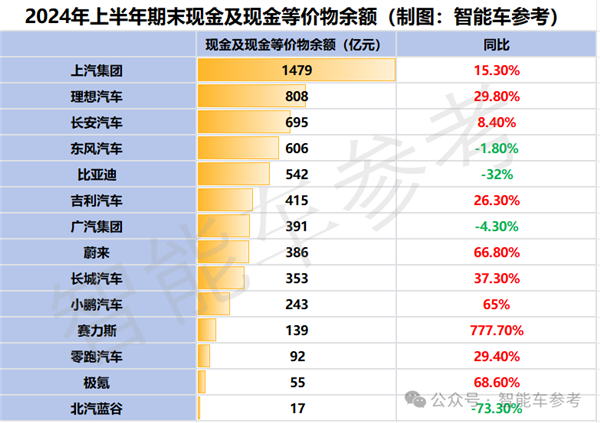

5、现金储备榜

接下来看截至到上半年期末,各家车企还有多少现金储备来应对下半场。

上汽作为老牌企业,实力雄厚,账上千亿现金余额,给上汽十足的底气。

理想以808亿元排行第二,比亚迪的现金及现金等价物余额则同比减少较多,这也与比亚迪的高研发投入有关。

小米汽车的现金储备,没有单独出现在小米的财报中,故未体现。

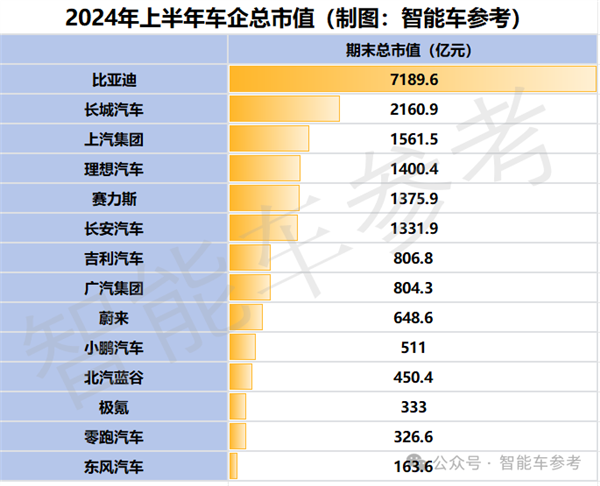

6、市值榜

最后对比一下,截至上半年各家车企的总市值。

比亚迪以7189.6亿元的总市值占据第一。

传统车企中,东风集团还处于较落后的位置。

从榜单背后,看中国汽车行业

整体来看以上榜单,以比亚迪为首的自主品牌逆势增长,竞争激烈也照样赚钱;新势力正在以不同的速度集体增长;而上汽、东风等以燃油车、合资车为主的传统企业,尚未摆脱转型阵痛,日子还过得比较艰难。

上半年的公司中,最引人瞩目的莫属比亚迪和上汽的地位角逐。

比亚迪营收净利超越上汽,拿下双料第一,销量也在节节攀升,和上汽之间的销量差距也在进一步减小,按照7、8月份的产销快报趋势来看,今年第一大车企可能将会易主。

另外,自主民营的吉利和长城也赚翻了。吉利营收首破千亿大关,净利润涨近6倍,并且交付量翻倍,吉利还把销售目标上调了10万辆。

长城净利润也大涨4倍,而且毛利率超过比亚迪达到20.74%,这离不开长城在内卷当中坚守的长期主义,也得益于长城在海外市场布局取得的成绩。

当前新能源渗透率快速攀升,自主品牌率先抓住了新能源转型机遇,现在,开始轮到他们享受时代的红利。

同样的背景下,包含上汽、东风、长安以及广汽在内的合资车企,由于曾引以为傲的利润奶牛市场份额不断被挤占,销量正在明显缩减,营收和利润也受到不同程度影响。

其中,广汽受到的影响最大,不仅财务关键指标全线下降,甚至扣非净利润由盈转亏,其合资品牌和自主品牌销量都出现下滑。

上汽近几年销量连续下滑,上半年销量只完成目标的33.5%,由于上汽通用的销量和营收锐减,上汽集团整体营收和净利润也明显下滑。

而与华为合作的长安,尽管也处于阵痛,但凭借深蓝、阿维塔等自主品牌,转型已经见到了明显成效,销量实现同比增长,成为一众传统国资车企中的转型标兵。

北汽蓝谷上半年迎来最大亏损,一方面是极狐销量未达预期,另一方面,北汽蓝谷想靠与华为共同打造的享界发力,还需要一定时间。

对于这些传统合资车企,转型是当务之急,阵痛确实难以避免,如何在阵痛当中打出自己的特色,也是下半场竞争中,需要直面的问题。

此外,上半年还有脱颖而出的黑马——赛力斯。

得益于与华为牵手,问界M9的大卖,赛力斯的销量同比增长了3倍,财报表现焕然一新,以25.04%的水平问鼎毛利率榜单,营收同比暴涨将近5倍。

造车新势力集体成长,但大多还没有扭正亏损,理想第一个实现盈利,净利润却也在上半年下滑。

可见,“内卷”并非是必要的,只一味地价格压缩,除了损同行,伤自己以外,作用并不大。

已经开始的下半场竞赛,或许会是中国汽车行业格局改变的关键。

在产品和技术快速迭代的市场,部分车企或通过智能化技术升级,或通过与寻求技术合作,又或是开拓更多新能源市场,在上半年取得不错的成绩。

而接下来这种红利能否延续,汽车市场又会有何新的开拓方法,仍是未知数。

但已经确定的是:中国汽车旧格局、旧秩序,已经大变了。

发表评论