财联社3月14日讯 受政策及数据利好带动,今日港股内房股集体反弹拉升。

截至发稿,中国金茂(00817.HK)涨超10%,绿城中国(03900.HK)涨约9%,碧桂园(02007.HK)、越秀地产(00123.HK)等多家房企涨逾5%,整个板块涨幅超过3%的个股多达近20家。

消息面上,央行党委13日召开扩大会议。会议指出,根据国内外经济金融形势和金融市场运行情况,择机降准降息。支持资本市场稳定发展,完善房地产金融宏观审慎管理。金融监管总局党委扩大会议还强调,持续推进城市房地产融资协调机制扩围增效,坚决做好保交房工作。

在政策利好驱动下,市场对地产行业复苏预期明显走高。且由于短线港股市场风格转向价值板块,也对地产股起到带动。

另一方面,近期多地楼市热度升温,节后多方面地产数据和指标出现企稳信号,也成为短线催化剂。

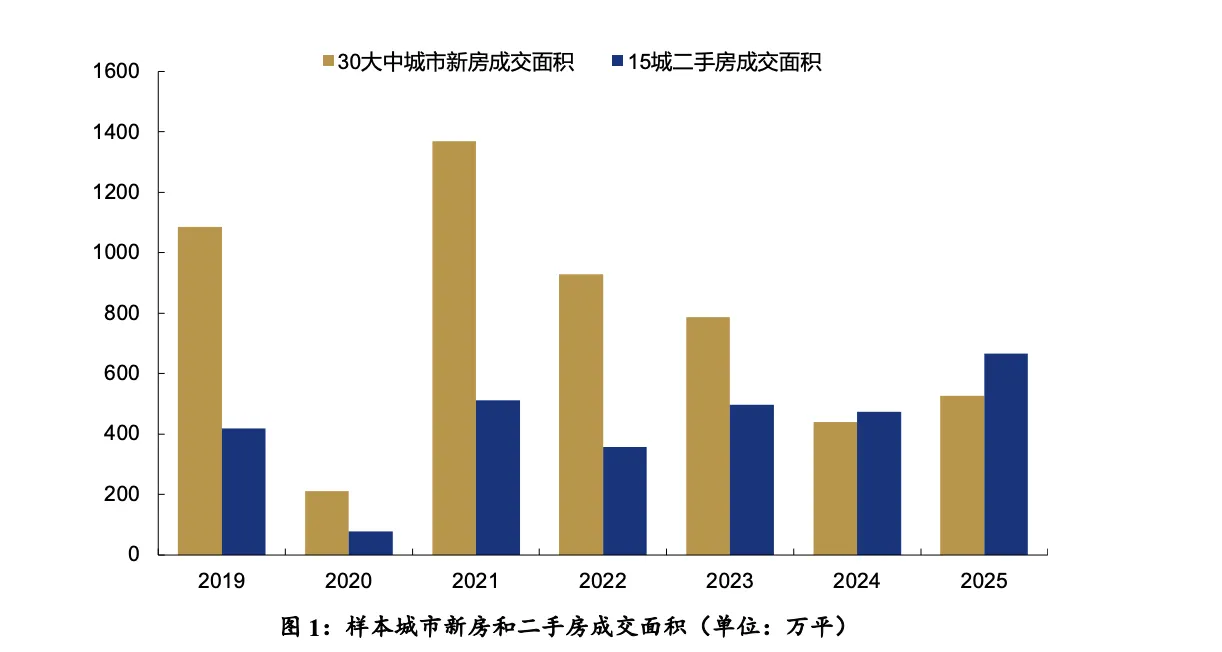

据远东资信的研究显示,2025年春节假期后24天,30大中城市新房成交面积同比增长19.49%,延续回暖态势;15城二手房成交面积同比增长40.87%,成交持续新高,热度高于新房。

从近期不少港股房企披露的2月销售数据来看,也频频出现同比大幅增长的情况。华润置地最新公布,2月销售额达135亿元,同比增长46.9%;越秀地产2月销售额达62.25亿,同比涨幅超63%。

而除了销售端迎来小阳春外,土拍市场及库存端也在释放积极信号。

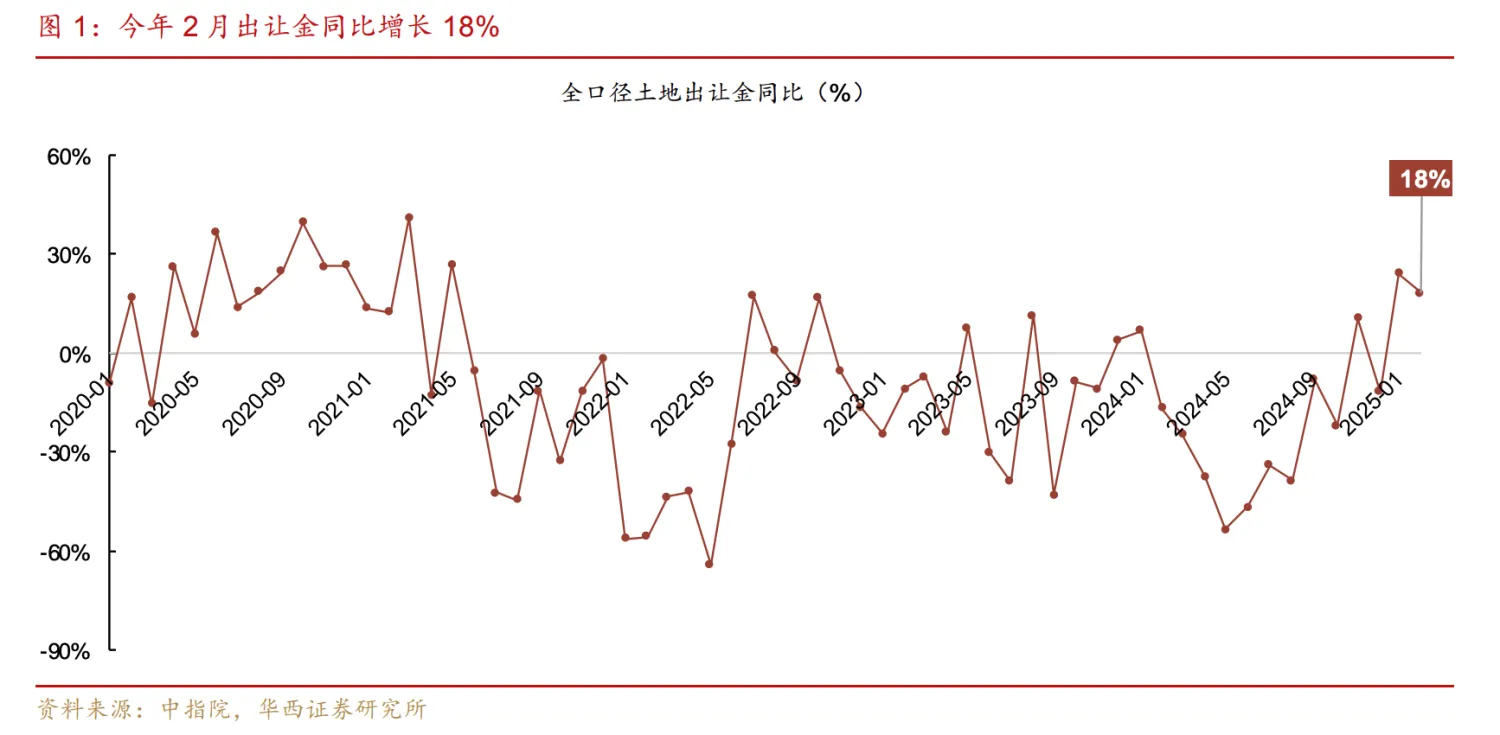

据报道,春节过后,北京、上海、杭州、成都等地土地拍卖市场接连出现地块高溢价率成交。华西证券分析指出,今年以来土拍市场热度回升,2月土地出让金1705亿元,同比增长18%,

值得一提的是,从趋势上看2021-2024年出让金已连续四年下滑,今年前2月累计出让金3670亿元,同比增长15%,同比由负转正,有望形成拐点。

此外,克而瑞监测数据显示,2025年1-2月,全国预供地总建筑面积同比下降35.5%,用地面积减少37.5%。截至今年1月末,重点50城新建商品住宅狭义库存为31093万平方米,环比降1%,同比降11%。

不过,浙商证券表示,地产板块在经历过2月份阶段性估值修复,未来也可能受到4月年报业绩和5月销售淡季的基本面因素影响。且目前销售企稳上涨属于初期印证迹象,还需要继续跟踪。

克而瑞也指出,目前包括北京、广州、南京、武汉等在内的多个重点一二线城市,新房去化周期仍超过20个月,楼市仍处于去库存周期

综合来看,短线地产板块受到估值修复行情及政策、销售利好驱动出现反弹行情。《2025年政府工作报告》首次把稳住楼市写进总体要求,在具体任务中提出“持续用力推动房地产市场止跌回稳”。但中长线来看,持续的上涨趋势仍需行业整体周期反转予以支持。

发表评论