登录新浪财经APP 搜索【信披】查看更多考评等级

专题:周六福二次赴港五战IPO:实控人兄弟八年瓜分超四成净利润

来源:网易清流工作室

作者|周淼 主编|赵妍

2024年6月递表港交所失效后,周六福于日前更新了上市申请书,再度冲击IPO,中金公司、中信建投国际为联席保荐人。在此之前,周六福还曾三度冲击A股上市,但最后都以失败告终。

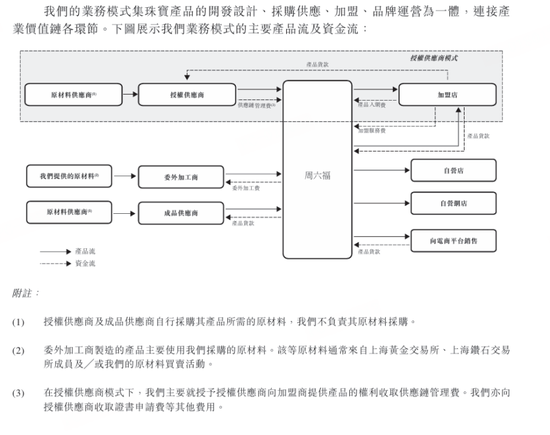

据了解,周六福于2014年在深圳成立,主营钻石镶嵌首饰、黄金珠宝等产品,其收入由加盟模式、自营店以及线上渠道构成。其中,加盟模式为周六福的主要收入来源。

在该模式下,周六福的业绩曾出现数倍增长,且毛利率亦远高于同行水平。不过据最新披露的数据,上述盈利模式的天花板隐现,除了产品质量、商标纠纷问题不断,公司营收、净利润增速也自2023年放缓,毛利率亦出现下滑。

另一方面,受黄金价格上涨、市场竞争加剧等因素影响,其加盟店数量在2024年出现首降,年内净减少250家。在此前IPO审核过程中,周六福的加盟模式便遭到监管重点关注,而此次其再次递表港交所,相关问题或仍有待解决。

盈利模式引争议

从收入构成来看,加盟模式始终为周六福的核心收入来源,贡献收入占比超50%。具体而言,周六福加盟模式下的收入又分为两块:产品销售和收取服务费。其中服务费又由产品入网费(品牌使用费)、加盟服务费、供应链管理费等构成。

可以说,服务费是周六福盈利的重中之重。2022年至2024年,周六福来自加盟模式下收取服务费的毛利率均在95%以上,贡献了同期六成左右的毛利润,其中产品入网费、加盟服务费的毛利率更是已贴近或达100%。

相较之下,公司向加盟商销售产品的毛利率不到10%。在最新招股书中,周六福亦表示,由于向加盟店提供的服务的高利润率,其加盟模式的整体利润率高于自营店及线上渠道。

事实上,周六福上述加盟模式的高利润率主要来源于其独特的商业模式。与老凤祥、中国黄金等老牌珠宝不同,周六福不自产珠宝,其自有工厂自2022年4月起停产,产品则通过委托代工或采购成品。

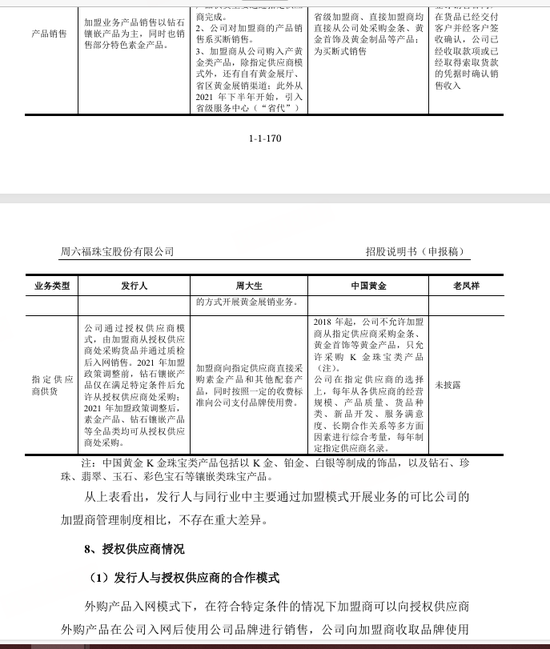

同时,对于加盟商,周六福还采用了“授权供应商”模式,即向加盟商开放经授权的供应商白名单,允许加盟商可以直接向授权供应商采购产品并结算货款,而周六福仅在中间提供贴牌和检测服务,并基于此向上下游双方收取服务费。

而在此前IPO审核过程中,周六福上述授权供应商模式便遭到监管质疑,证监会要求公司说明采用授权供应商模式是否行业惯例;说明与同行业公司相比,其加盟模式下与加盟店之间主要合作方式、权利义务是否存在明显差异。

彼时,周六福称同行采取类似模式的珠宝行业上市公司还有周大生、中国黄金,同时,公司与同行相比不存在重大差异。不过清流工作室注意到,相比同行,周六福对加盟商采取了更为宽松的加盟政策。

按照周六福的说法,其在2021年调整了加盟商政策,此前其钻石镶嵌产品仅在满足特定条件(如年度进货指标等)后允许从授权供应商处采购;政策调整后,公司降低了门槛,其素金产品、钻石镶嵌等全品类均可从授权供应商处采购;

反观周大生,其自2021年下半年开始对于经市场沉淀已形成明显具备周大生品牌特色的经典畅销产品系列,不再通过指定供应商供货模式供货;此外,中国黄金自2018年起便不允许加盟商从指定供应商采购金条、黄金等黄金产品。

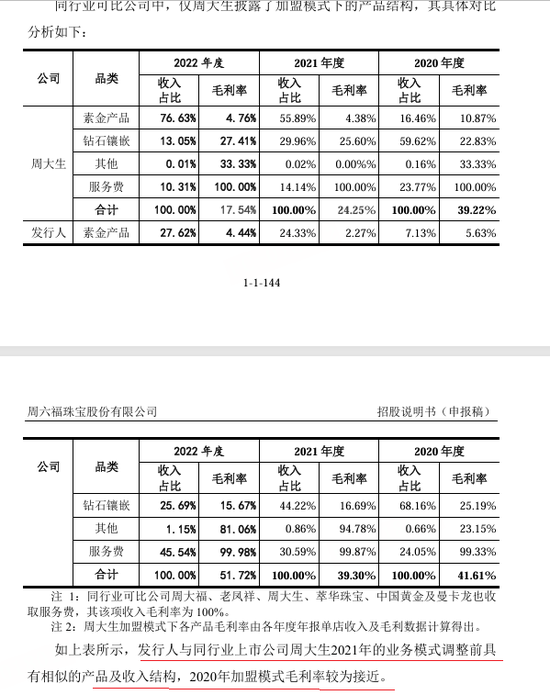

清流工作室注意到,在2022年,周六福的产品结构便发生明显变化,其中钻石镶嵌产品收入占比自2021年的44%降至25%,服务费收入占比则自30%提升至45%,而这一变动与同行周大生完全相反。

数据显示,在2022年,周六福加盟模式的毛利率达51.72%,而周大生为17.54%。按照周六福的说法,正是上述加盟政策的调整,使得周六福加盟模式的毛利率高于政策调整前与其具有相似产品及收入结构的周大生。

此外,周六福的整体毛利率变动与同行平均水平也形成了鲜明对比。2020年至2022年,周六福的毛利率自37.62%增至39.22%,而同行可比公司毛利率均值则自27.49%降至20.71%。

事实上,周六福在早期便被监管质疑是否存在利用调整加盟模式粉饰财务报表、进行相关利益输送等情况。对此,公司则称加盟政策调整有利于公司吸引优质加盟商,产品方面有利于整合外部供应商资源,促进其加盟业绩恢复2019年水平。

两版招股书信披存出入

除了上述情况外,周六福授权供应商、供应商及加盟商的情况或也值得关注。招股书显示,周六福目前绝大多数加盟商向其授权供应商进行采购。不过相较于加盟商数千家的规模,公司各期的授权供应商仅有不到百名。

据招股书,其授权供应商受益于上述模式可获得大量加盟商客户,公司亦按照加盟商向该等授权供应商的采购量或成本为依据计算并收取供应链管理费。同时,周六福亦称,其授权供应商模式符合公司、授权供应商和加盟商的三方利益。

不过清流工作室注意到,周六福有部分加盟商、供应商及授权供应商关系复杂。2022年至2024年,周六福分别与90名、85名及82名授权供应商进行交易,其中共有19名、28名及32名加盟商与其供应商或授权供应商有亲属关系;

值得一提的是,周六福曾明确区分供应商与授权供应商,前者产品仅在加盟模式下售予加盟商,后者仅售予公司自身渠道。尽管如此,周六福仍有61名、57名、39名授权供应商与其供应商重叠,涉及销售额数千万不等,采购额在亿元以上。

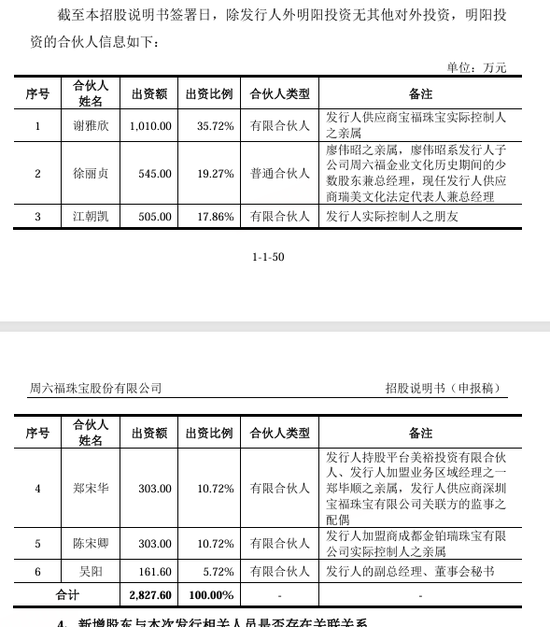

进一步梳理得知,上述部分相互存在联系的供应商、授权供应商及加盟商与周六福亦存在股权关系。例如此次周六福在2024年6月递表港交所数日前突击入股的4名新增股东,背后便主要是公司的主要授权供应商、供应商及加盟商。

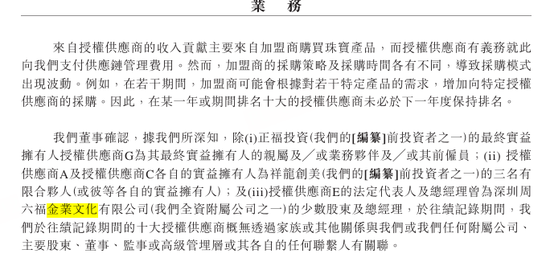

上述新增股东中,祥龙创美为周六福供应商、授权供应商及加盟商的持股平台;谛爱珠宝的大股东为公司一名授权供应商的最终实益拥有人的亲属,监事与公司一名供应商及授权供应商存在关联;正福投资的两名股东与公司一名供应商及授权供应商的最终实益拥有人及或前僱员的亲属及或业务伙伴。

其中,与正福投资股东存在联系的授权供应商G为公司最新报告期的前十大授权供应商;公司前十大授权供应商A及授权供应商C各自的最终实益拥有人为上述祥龙美创的三名合伙人。

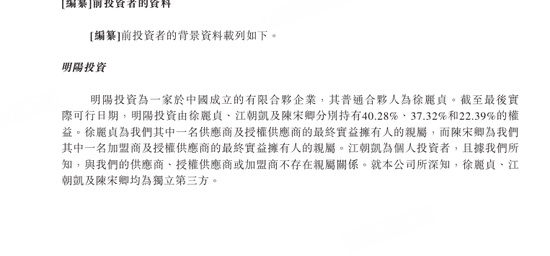

除此之外,还有一家合伙——“共青城明阳投资合伙企业”(下称“明阳投资”)为周六福的早期股东,其成立于2021年。据悉,明阳投资共3名合伙人,其中徐丽贞及陈宋卿与公司的加盟商、供应商关系密切。

然而对比其历年及最新招股书来看,周六福对于上述部分股东的信息披露或存在出入。如徐丽贞,在旧版招股书中,徐丽贞被介绍为廖伟昭的亲属,该人士为周六福子公司周六福金业文化历史期间的少数股东兼总经理;

此外,廖伟昭亦是周六福供应商深圳市瑞美文化有限公司(下称“瑞美文化”)的法定代表人兼总经理;据此前招股书,瑞美文化成立于2021年,成立当年便成为周六福的前五大供应商,为其提供珠宝成品,涉及采购额数千万。

而在最新的招股书中,徐丽贞则被介绍为公司一名供应商及授权供应商的最终实益拥有人的亲属,而关于上述廖伟昭为周六福子公司曾经的少数股东兼总经理的情况,招股书却未有提及;

清流工作室注意到,关于廖伟昭的情况,周六福在其披露前十大授权供应商的情况时有提及,但也仅称公司授权供应商E的法定代表人及总经理曾为上述子公司金业文化的少数股东及总经理,亦未提及其与上述股东徐丽贞的关系。

如上所述,在旧版招股书中,周六福亦分别披露了其授权供应商及供应商的情况。那么,为何两版招股书会出现上述差异?这是否意味着,上述与廖伟昭存在联系的授权供应商E是在最新报告期才成为公司的授权供应商?

招股书显示,上述授权供应商E自2022年便成为公司的前十大授权供应商,既然如此,为何周六福此前未有披露上述股东徐丽贞及廖伟昭还与其授权供应商E存在联系?

再如陈宋卿,在旧版招股书中,该人士被介绍为公司加盟商的实际控制人的亲属;与徐丽贞的情况类似,在新版招股书中,其则被介绍为公司加盟商以及授权供应商的最终实益拥有人的亲属。

据相关报道,周六福港股招股书披露的业绩数据与其此前A股招股书的数据亦存在较大出入,2021年至2022年,两者前后营收分别相差0.46亿元、0.58亿元,净利润分别相差0.04亿元、0.08亿元。

在频繁折戟IPO之后,周六福此番再次向上市发起冲击,结果似乎仍有很大的不确定性。

发表评论