来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2024年3月19日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

2025年3月12日,加拿大统计局发布25/26年度作物种植意愿的田间调查结果,最值得注意的是其下调了菜籽、大豆等油料作物种植面积预估,同时上调小麦、玉米等谷物种植面积预估。加拿大统计局宣称受盈利水平及土壤湿度制约,预计油菜籽种植面积下降1.7%至2160万英亩,与5年均值接近,同时受全球小麦需求走强影响,春小麦种植面积有望增加2.5%至1940万英亩。

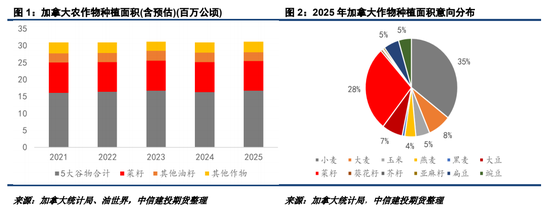

从整体情况来看,25/26年度加拿大农作物总体种植面积恢复至23/24年度水平,约3115万公顷,但在结构上谷物占比有所增加,油料作物下降较多,其中油菜籽种植面积已经连续第2年下降。目前小麦在加拿大作物种植面积当中排名第一,约占35%,油菜籽尽管有所下降,但仍占28%左右。

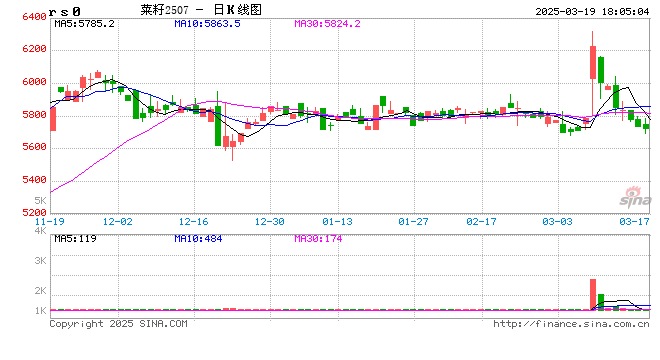

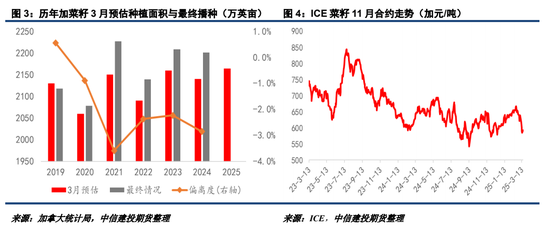

3月预估报告发布后引发了市场的争议与讨论。由于美加、中加经贸关系反复,市场前期普遍认为加菜籽种植面积有望下调,AAFC在1月已经将种植面积下调至2100万英亩,但加拿大统计局3月报告仍有2160万英亩,二者存在分歧。据了解本次3月大田作物调查发生在24年12月13日-25年1月17日,当时中加反歧视关税题材尚未出现,加菜籽出口表现也比较强劲,这可能导致作物调查结果偏乐观。基于当前ICE菜籽11月合约震荡下行情况,我们认为后期加菜籽播种意愿转差的概率比较高。

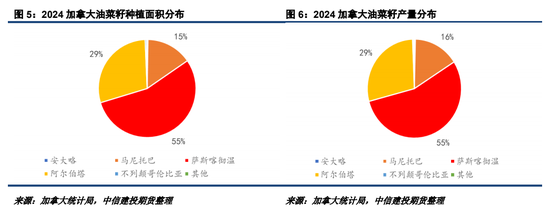

从2024年种植面积及产量结果来看,目前萨斯喀彻温省仍在加拿大油菜籽种植当中占据主导地位,面积和产量占比均在55%左右,其次为阿尔伯塔省,占比29%左右,马尼托巴省则在15%-16%之间。3月大田作物调查显示,萨斯喀彻温省的播种积极性依然存在,种植面积有望扩张到1220万英亩,但阿尔伯塔省和马尼托巴省同比分别下降4.3%和6.4%,导致加菜籽播种整体萎缩。

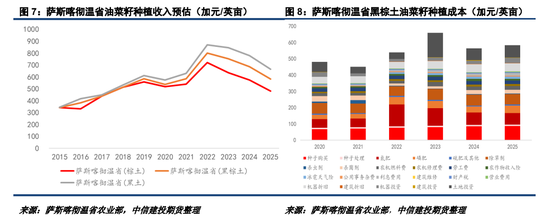

换句话说,2025加菜籽播种面积能否继续下调,取决于萨斯喀彻温省的种植积极性能否维持,如果萨斯喀彻温省油菜籽播种意愿也开始转淡,那么当前2160万英亩的估计也是偏高的。从萨斯喀彻温省发布的作物种植收入和成本预估来看,本年度油菜籽种植收入继续下降,也是连续第3年下降。从成本上来看,2025年油菜籽种植成本同比也开始增加,主要是因为固定资产投资中机器设备成本的明显增加,以及磷肥、钾肥涨价。

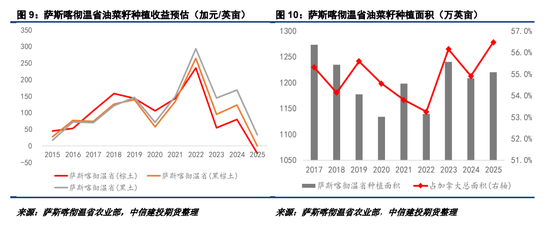

预期收入的下降以及成本的增加导致萨斯喀彻温省油菜籽种植收益预估明显下滑,其中在棕土上种植油菜籽的预期收益已经转负,黑棕土种植收益也接近0值。从这一点上看,我们不认为萨斯喀彻温省农民有很高的意愿扩张油菜籽,至少其种植面积不应该比2024年更高,最多与2024年持平。

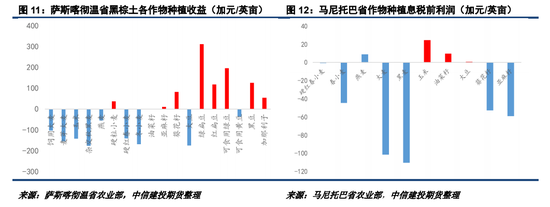

目前来看加拿大大部分农作物种植收益均不佳,不过油料作物种植收益属于恶化,而谷物类则属于亏损收窄,预计本年度谷物种植意愿改善焦虑较高。跟萨斯喀彻温省类似,马尼托巴省的油料作物种植收益也在下滑,玉米息税前利润预期已经超过油菜籽。

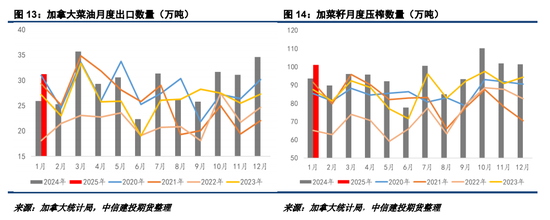

加拿大油菜籽种植收益预期不佳从外部因素来看主要集中在中加、美加贸易前景的恶化,导致菜粕、菜油需求下滑。目前加拿大90%左右的菜油需要通过美国消化,尽管25年1季度受美加关税推迟征收影响,加菜籽压榨以及加菜油对美出口均保持相对强劲,但如果4月份美国普遍关税以及针对加拿大部分商品的关税落地,预计后期加菜籽、加菜油及加菜粕都有可能遭遇“需求坍塌”风险。

从逻辑上来说,美加贸易前景恶化后,加拿大寻求与中国媾和的动机会增强。然而,目前加拿大新上任的总理或处于过渡状态。本年度加拿大议会即将迎来选举,当前执政党民意调查支持率并不强劲,如果加拿大更换执政党,中加经贸前景仍有较大悬念。特别地,如果加拿大在4-5月播种季节不能与中国或美国达成和解,进入6月后即便经贸回暖,本年度的油菜籽播种时令也已经错过。

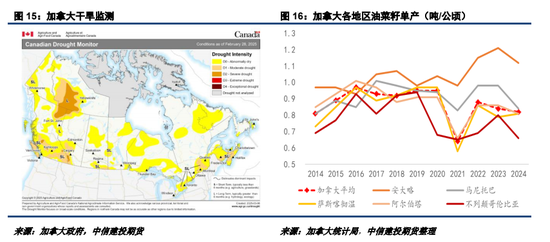

除了经贸悬念,后期影响加菜籽播种意愿的还有播种季的土壤墒情,目前来说全球拉尼娜或厄尔尼诺的特征并不算很显著,处于中性水平,暂时较难对加菜籽播种条件提前估计。只能说参照2024年,当时加菜籽在播种季的土壤墒情一直比较良好,直到7-8月才出现山火灾害。

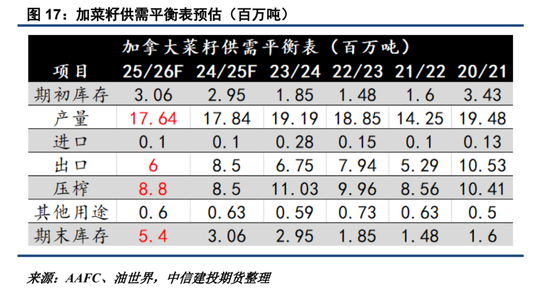

基于以上讨论,我们暂时认为后期加菜籽种植面积预估有望朝AAFC以及油世界的估计值靠近,下调至2100万英亩左右,约850万公顷。如果2025年不出现2024年的山火灾害,预计加菜籽平均单产有望同比改善,参考2023年水平,暂时预估至0.84吨/公顷,这样加菜籽种植面积有望达到1764万吨,同比略减20万吨。但在中加、美加关税恶化预期背景下,预计加菜籽出口及压榨均受到明显冲击。我们认为加拿大有可能通过提高本国生柴需求及压榨产能对冲美国市场利空影响,但加拿大本国需求相对有限,实际作用也不突出。目前加菜籽供需更接近我们在年报中估计的情形三,24/25年度结转库存预计偏高,但综合以上,我们预估25/26年度加菜籽期末库存将进一步上升到540万吨,为近些年来的极高水平。

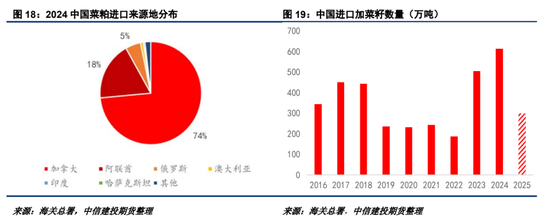

以上估计在后期会受到全球菜系经贸关系调整的冲击,但只要在加菜籽播种结束前,加菜籽及油粕对外出口能力无法改善,预计ICE菜籽偏弱运行的格局较难扭转。ICE菜籽05及07合约尚有可能受益于欧盟进口需求及全球菜籽结转库存偏低影响,但11及以后合约压力增大概率较高。对于中国而言,ICE菜籽的下行有利于加菜籽及油粕CNF报价的回落,然而在关税隐忧的作用下,中国菜系进口供应整体转紧的趋势较难扭转,基于一季度的加菜籽买船情况,我们认为中国加菜籽进口数量可能从2024年600万吨以上的水平骤减至300万吨,悬念在于中加菜籽反倾销调查的结论。

总的来说,全球菜系贸易流预期的调整会影响25/26年度的加菜籽播种意愿,因此加菜籽种植面积后期仍有较高的下调潜力。对于中国而言,25/26年度菜系品种的交易主线也有可能发生较大变化,加菜籽供应权重的下降将冲击菜粕、菜油的估值及定价体系,澳大利亚、俄罗斯、乌克兰以及欧盟或增加对中国菜系油粕的直接出口,国产菜籽需求也有可能增加,不过中国整体供应转紧的预期扭转难度已经比较高。

研究员:石丽红

期货交易咨询从业信息:Z0014570

研究助理:涂标

期货从业信息:F03128525

发表评论