炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

朱乐2018年开始从事上市公司审计,2023年才成为注册会计师,同年加入天职国际,近三年仅签署1家上市公司审计报告;杨静2022年才成为注册会计师,同年开始从事上市公司审计及在天职国际执业,近三年更是未签署任何上市公司审计报告。

3月20日,今世缘发布公告,宣布公司2024年度财务报表和内部控制审计机构的注册会计师团队发生人员调整。

原由天职国际指派的李然、张凯茗作为签字注册会计师、郑斐担任项目质量控制复核人,然而,由于原项目组人员的工作变动和调整,上述人员不再担任对应职务,现由朱乐、杨静接任签字注册会计师,刘宗磊接任项目质量控制复核人。

今世缘2024年年报将于2025年4月30日披露,这是规定期限的最后一天,而其2024年度业绩预告也迟迟未见公布。当前恰在年报审计的关键时期,公司却更换了签字注册会计师。这一举动难免引发市场诸多猜测。

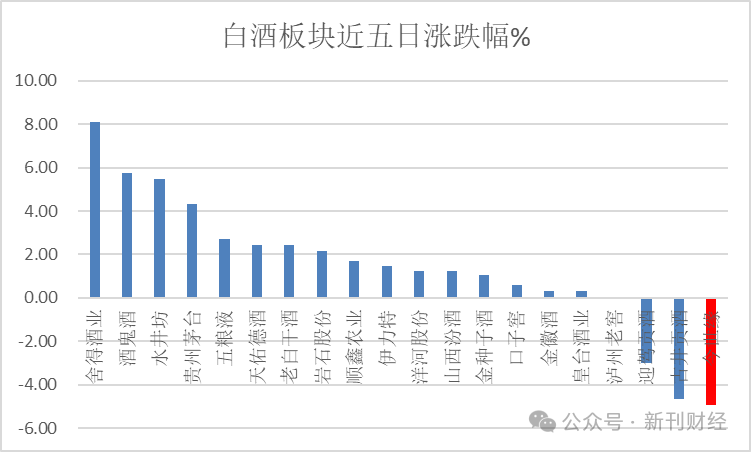

值得注意的是,今世缘在当日股价出现了2.88%的下跌,此外在过去五个交易日内,其累计下跌幅度已经达到了4.92%,这一跌幅显著高于其他酒企。

从公告内容来看,朱乐2018年开始从事上市公司审计,2023年才成为注册会计师,同年加入天职国际,近三年仅签署1家上市公司审计报告;杨静2022年才成为注册会计师,同年开始从事上市公司审计及在天职国际执业,近三年更是未签署任何上市公司审计报告。

相比之下,此前安排的李然和张凯茗,从业时间更长、经验更丰富。李然2017年成为注册会计师,同年在天职国际执业,2018年开始从事上市公司审计,近三年签署5家上市公司审计报告;张凯茗2016年开始从事上市公司审计,2019年成为注册会计师,同年加入天职国际,近三年签署3家上市公司审计报告。

在年报披露的关键时期,公司为何选择项目经验相对不足的注册会计师?这一安排是否合理?此外,新的签字注册会计师需要时间来熟悉公司的业务、财务流程和内部控制情况。在这个过程中,可能会出现沟通不畅或信息传递不准确的情况,导致审计工作的效率降低,从而给今世缘的年报审计工作带来较大的压力,增加审计风险。

在项目质量控制复核人方面,郑斐和刘宗磊的履历虽有相似之处,但也存在细微差别。郑斐自2014年起成为注册会计师,近三年签署上市公司审计报告5家,复核3家;而刘宗磊自2010年开始从事上市公司审计,2019年加入天职国际,近三年签署7家审计报告,复核2家。

此外,今世缘当日的公告中还提到,今世缘曾于2024年4月29日通过了更换注册会计师事务所的议案,即从中汇所变更为如今的天职国际,但这一变更背后似乎有诸多疑问。中汇所此前已为公司连续服务12年,这明显违反了证监会关于连续聘任同一会计师事务所原则上不超过8年、最多不超过10年的规定。如此超期聘任,似乎反映出公司对审计独立性和合规性的重视程度有所欠缺。

实际上,相比天职国际,中汇所在规模和审计能力上似乎存在明显的提升空间。根据中国注册会计师协会2024年11月26日发布的会计师事务所综合评价百家排名,天职国际位列第七,而中汇所排在第十一。从人员规模来看,天职国际拥有1165名注册会计师,远超中汇所的696名;从2023年度纳税收入来看,天职国际达到31.68亿元,是中汇所11.1亿元的三倍。

经营活动现金流净额走势波动明显,合同负债数据下滑超18亿

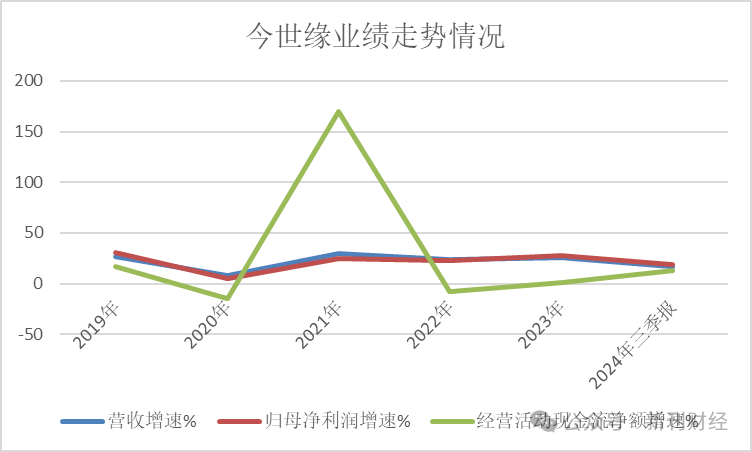

今世缘2024年前三季度营收增长17.08%,归母净利润增长18.85%,表面数据光鲜,然而,经营活动现金流净额增速波动较大,合同负债出现大幅下滑,这些问题或许正等待会计师进一步审核。

近年来今世缘的营业收入和归母净利润持续快速增长,尤其在2021-2023年期间,增速均突破20%。然而,其经营活动现金流净额的增速却波动明显,与整体业绩增长趋势形成了鲜明对比。具体来看,2020-2023年经营活动现金流净额增速分别为16.59%、-14.38%、170.27%、-8.07%和0.72%。

一般来说,归母净利润与经营活动现金流净额走势的不匹配,往往是财务数据存在疑问的潜在信号,或意味着企业的盈利质量不高,账面利润缺乏现金支持。尽管2024年前三季度,今世缘的归母净利润与经营活动现金流净额呈现出较为一致的增长趋势,但鉴于此前的波动情况,仍需对其长期与业绩走势的匹配性保持关注,以确保财务数据的真实性。

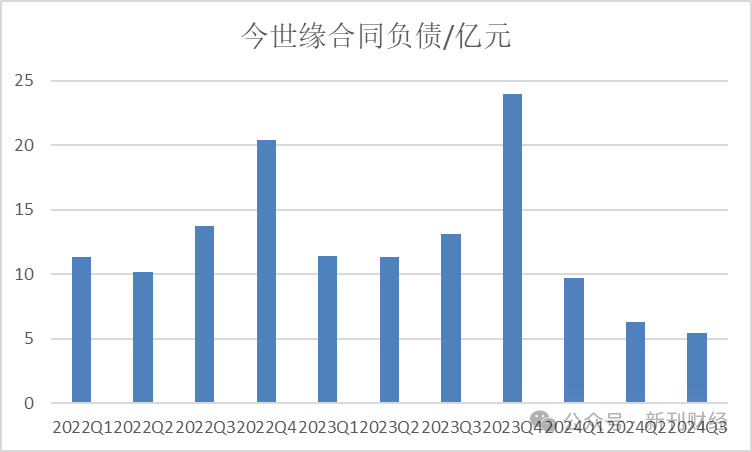

此外,在业绩快速增长的背景下,今世缘的合同负债却在2024年出现了显著下滑。截至2024年三季度末,合同负债仅为5.44亿元,较2023年末减少了18.56亿元,降幅高达77.34%;与2023年同期相比,也下滑了7.67亿元,降幅达58.5%。

今世缘在前三季度业绩公告中称,合同负债下滑主要受季节性因素及公司收款政策变化影响。然而,对比2022年和2023年同期数据,下滑趋势明显。据华西证券研报指出,这与苏酒整体渠道库存抬高、经销商资金被占用导致回款能力减弱有关。由此可见,合同负债的下滑或许并非单一因素导致,今世缘的经销商资金状况似乎也不容乐观。

在白酒行业,企业一般会收到经销商的预付款,这些预付款按照新会计准则被记作合同负债,待发货时再转为收入,是企业未来收入预期的重要体现。但从今世缘目前的情况来看,近期和远期收益水平的相关数据走势并不一致,这种差异也进一步引发了对其当下业绩的质疑。

在诸多挑战面前,今世缘新更换的签字注册会计师能否在审计工作中敏锐发现问题,这无疑是对他们专业能力的一次重要检验。同时,对于今世缘而言,经营活动现金流净额的稳定性以及合同负债能否实现回升,同样是亟待关注的关键问题。

作者 | 沈言

编辑 | 吴雪

发表评论