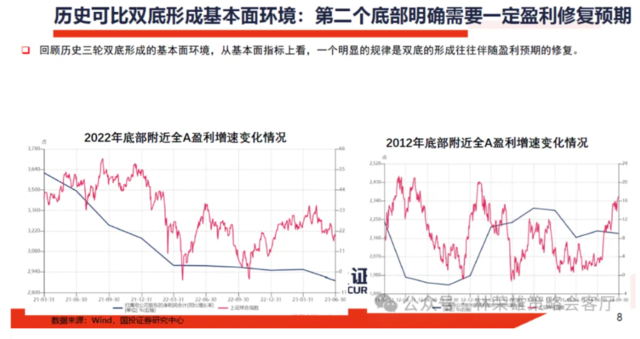

国投证券认为,回顾近十年A股历史,历史三次可比双底的间隔6-7个月,双底之间在点位上基本持平。第一个底往往来自基本面或流动性的突变带来风险偏好的急剧恶化,对应市场加速下跌;第二个底往往来自悲观预期充分定价的信心修复过程,多数伴随盈利预期一定的修复。

核心观点

面对9月初市场再次波动,我们依然坚持9月大盘指数有改观的预判,当前正处于构筑双底形态的布局期。

回顾近十年A股历史,有三次较为可比的双底结构,分别是:

1、2012年-2013年中双底结构——第一个底:经济下行和地产调控带动市场加速下跌,第二个底:此后两次钱荒和弱复苏的环境开启缓慢修复过程;

2、2015年-2016年初双底结构:第一个底:杠杆爆仓和流动性危机下形成,第二个底:熔断冲击后叠加供给侧改革的阵痛使得市场进入磨底过程;

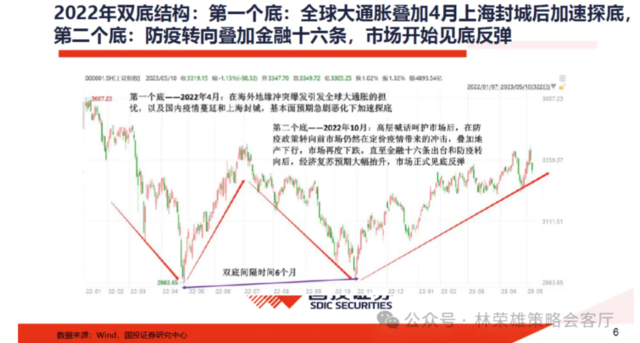

3、2022年双底结构:第一个底:全球大通胀叠加4月疫情管控后加速探底,第二个底:防疫转向叠加金融十六条,市场开始见底反弹

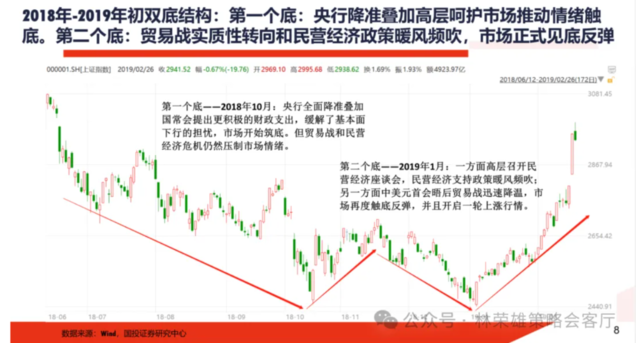

4、2018年-2019年初双底结构:第一个底:央行降准叠加高层呵护市场推动情绪触底。第二个底:贸易战实质性转向和民营经济政策暖风频吹,市场正式见底反弹

通过对A股几轮双底构型的观察分析,我们大致可以得到以下几个结论:

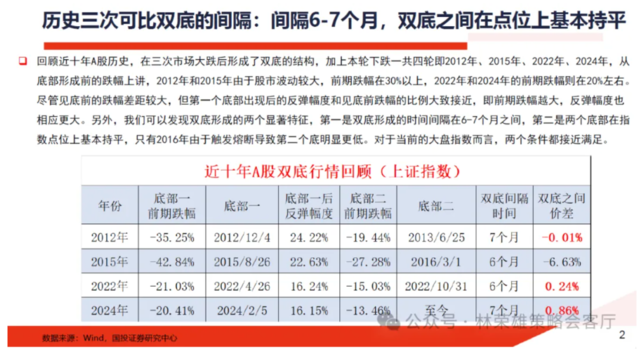

1、在技术形态上,在两个底部中第二个底部的位置更高,意味着市场做多的力量占据上风,也就是说双底不能再创新低,否则就表明当前这种双底是无效的。目前看,A股在2012年-2013年中、2018底-2019年初、2022年和两个底部在指数点位上基本持平,只有2016年由于触发熔断导致第二个底明显更低。

2、双底不一定都是反转信号,有时也会是整理形态。如果两个低点出现时间非常近,除非有大逻辑的变化,否则大部分属于整理形态。相反地,两个低点产生时间相距较远,中间经过几次次级下跌,反转形态形成的可能性大。从2012年-2013年中、2015年-2016年初,2022年的双底构型来看,双底时间间隔在6-7个月之间;2018年底-2019年初则是存在大逻辑的变化。

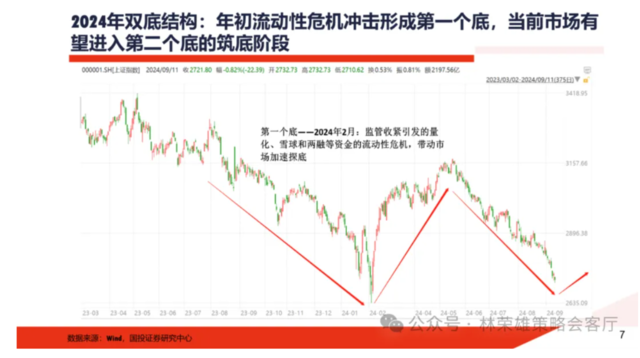

3、双底构型中的两个底形成过程呈现出不同的特征。第一个底往往来自基本面或流动性的突变带来风险偏好的急剧恶化,对应市场加速下跌,例如2022年4月的全球通胀叠加上海疫情冲击,2015年8月流动性泡沫在政策收紧后突然破灭,2024年2月雪球、杠杆等工具受冲击后引发流动性危机等等,所以对应第一个底部出现后的行情修复主要也是围绕情绪修复,跌得多的涨得多;而第二个底往往来自悲观预期充分定价的信心修复过程,多数伴随盈利预期一定的修复,比如2022年10月疫情优化解封。

4、在第二个低点附近成交量会有所放大,当股价从第二个低点开始反弹,并且收盘价超过第一个底部后的反弹高点时,可以认为双底形态已经完全形成,股价将开始一轮新的上涨趋势,这是激进者会重视的时机点;由于第二个底部出现后的反弹过程往往多伴随着回踩,保守者会重视在第一个回踩出现的时机点。

5、从双底后反弹一个月和三个月的风格演绎和行业表现可以看到:

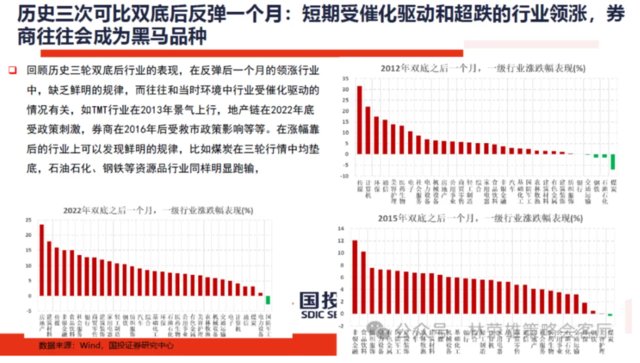

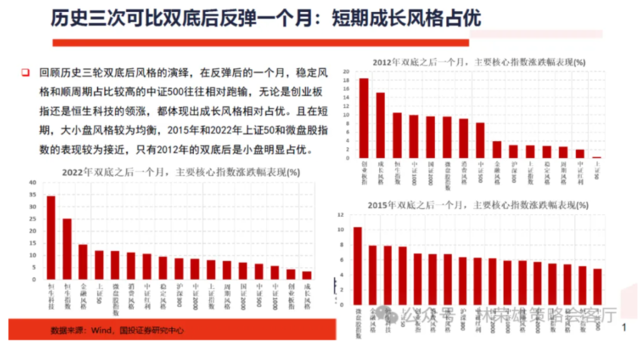

5.1在反弹后一个月的维度:短期受催化驱动和超跌的行业领涨,券商往往会成为黑马品种,风格层面则是成长明显占优。

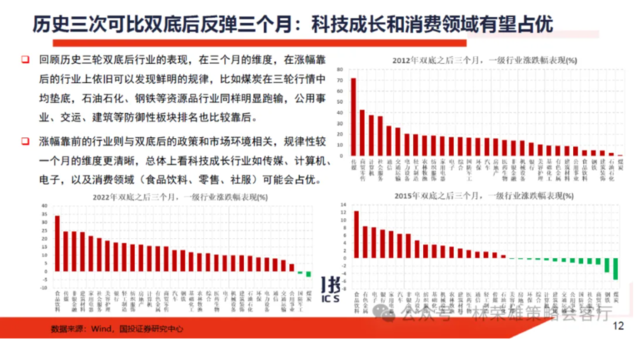

5.2在反弹后三个月的维度:风格层面小盘优势逐步明显,成长风格依然占优,港股弹性会更强。行业层面科技成长和消费领域有望占优。

本文作者:林荣雄(金麒麟分析师)(执业证书编号:S1450520010001),来源:林荣雄策略会客厅,原文标题:《【国投证券策略】历史的双底》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

发表评论