近日发布的拼多多2024年四季度及全年财报显示,四季度营收1106.10亿元,同比增长24%,创史上第二低,仅高于2022年一季度,相较2023年同期的44%近乎折半,金额也不及市场预期的1158亿元(增近30%);调整后净利润298.51亿元超预期,但增速放缓趋势较为明显。全年营收3938.4亿元,同比增长59%。

拼多多的高速增长阶段或已趋于平稳,未来需探索新增长路径。

财报发布后,拼多多美股盘前一度下跌超8%,开盘后转涨,最终收涨3.97%,报130.92美元,总市值1818亿美元。

在国内电商竞争白热化、全球化业务Temu承压的背景下,拼多多主动放慢脚步,强调“高质量发展”战略。然而,市场对其信心仍有波动:从低价王者到“以质升级”的转型能否成功?Temu的烧钱扩张如何找到平衡?在AI浪潮席卷的当下,拼多多如何提质增效?拼多多未来将讲述怎样的新故事?

四季度业绩平稳,增速放缓

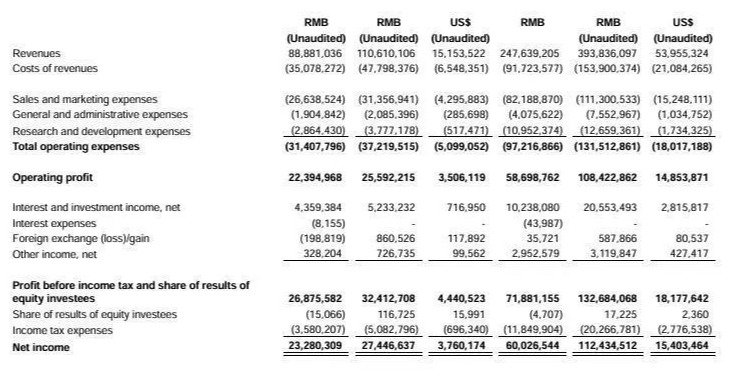

拼多多2024年第四季度总营收1106.10亿元(约合151.54亿美元),同比增长24%;归属于普通股股东的净利润为274.47亿元,同比增长18%;不按美国通用会计准则(Non-GAAP)调整后净利润298.51亿元,同比增长17%,超过市场预期的286亿元。每股美国存托股(ADS)摊薄收益为18.53元(Non-GAAP为20.15元),表现超出预期。

分业务来看,在线营销服务四季度收入570.11亿元,同比增长17%,首次在正常季度低于20%,显示广告收入增长动力不足;交易服务收入535.99亿元,同比增长33%,较上季度72%和一季度327%的增速有所回落。营收成本477.98亿元,同比增长36%,毛利率降至56.8%,创历史新低。运营开支方面,销售与营销费用313.57亿元,同比增长18%,研发费用37.77亿元,同比增长32%,显示出公司在技术和推广上的持续投入。

《财中社》发现,对比历史数据,拼多多的增速放缓趋势明显:2024年二季度营收增速86%、净利润增速144%;三季度营收和净利润增速分别降为44%和61%,较二季度营收增速近乎减半,净利增速不足一半;第四季度仅剩24%和17%。

拼多多联席CEO赵佳臻将其归因于“主动调整”,称短期回报已不适合评价公司当前阶段。财务副总裁刘珺补充称,商家支持和生态建设的投入短期内会影响盈利,但这是可持续增长的必经之路。

然而,投资者仍存疑虑,主动调整是否仅为表象,背后是否反映国内电商竞争加剧等深层挑战?

全年业绩亮眼却主动预警

2024年全年,拼多多总营收3938.4亿元(约合539.55亿美元),同比增长59%;归属于普通股股东的净利润1124.35亿元,同比增长87%;Non-GAAP净利润1223.44亿元,同比增长80%。其中,在线营销服务收入1979.34亿元,同比增长29%;交易服务收入1959.02亿元,同比增长108%,成为全年增长的绝对主力。

然而,亮眼数据仍存挑战。交易服务收入的高增长主要依赖百亿补贴、多多买菜和Temu,但第四季度佣金收入增速回落,显示出高基数效应和外部压力的影响。全年毛利率从60%降至56.8%,Temu半托管模式下的海外仓储成本上升是重要原因。截至2024年12月31日,公司现金及短期投资总额达3316亿元,同比增长53%,财务稳健性毋庸置疑,但运营现金流从2023年第四季度的368.91亿元降至2024年同期的295.47亿元,反映出高投入对现金流的压力。

分析人士指出,拼多多全年业绩保持行业领先,但增速放缓的趋势较为明显。目前,公司静态PE仅9.7倍,若剔除Temu和多多买菜影响,主站业务估值低至7.9倍,显示市场对其未来增长信心不足。拼多多能否在2025年实现新突破,关键在于其战略转型的落地效果。

事实上,早在2024年二季报业绩会后,拼多多董事长、联席CEO陈磊就曾表示:“高速增长不可持续,出海面临诸多困难。从第三季度起,利润将逐渐下降,盈利能力下降不可避免。全球业务面临外部环境变化和激烈竞争,收入高增长难以持久。”

“低价王者”迎接新竞争

拼多多曾凭借低价策略迅速崛起,但如今国内电商格局已发生深刻变化。

阿里巴巴(09988)旗下淘宝调整低价战略,京东(JD)强化供应链和快递优势,字节跳动旗下抖音系、快手(01024)凭借“内容+社交模式”快速抢占市场份额。字节电商负责人康泽宇在2月13日称,抖音电商2024年市场份额已升至行业第三,拼多多的低价优势正面临新挑战。

百联咨询创始人庄帅曾公开指出,拼多多过于强调低价,可能限制其向上发展的空间;山姆、奥乐齐等会员店,以及多家即时零售平台通过白牌商品和农产品强化“价格力”,进一步压缩了拼多多的市场。

财报显示,拼多多四季度在线营销服务收入增速仅17%,远低于2024年一季度的56%,反映出广告货币化率的提升已趋于平稳。

为应对竞争,拼多多提出“以质升级”战略,通过“百亿减免”“新质商家扶持计划”等举措支持商家提升产品和服务质量。2025年1月成立的“商家权益保护委员会”推出“异常订单预警”“低价风险预警”等功能,旨在优化商家体验。

然而,低价标签深入人心的拼多多,能否顺利实现品质转型?提升质量是否会影响价格敏感型用户?面对抖音的内容驱动和京东的供应链优势,拼多多的“以质升级”能否在竞争中脱颖而出,仍待观察。

Temu:全球化之路如何平衡

Temu作为拼多多全球化的核心引擎,2024年GMV约550亿美元,贡献营收约1196亿元。但因美国市场关税政策不确定性和物流成本上升而承压,东亚市场虽成为新增长点,但消费者支付能力有限。

陈磊坦言,外部环境加速变化、竞争加剧和合规要求提升带来挑战,公司将通过供应链创新和合规经营应对风险。

《财中社》发现,Temu烧钱换市场的快速扩张策略带来了较大亏损。据业界估算,2024年Temu亏损约35亿美元,市场对其估值较为负面。分析指出,2023年Temu实现爆发式增长,但半托管模式下,海外仓储和物流成本激增,收入增长受模式调整影响。相比SHEIN的轻资产模式,Temu的重投入是否可持续?若欧美政策进一步收紧,Temu全球化之路靠欧美外的“五坏外市场”能否保持较高增速?

陈磊强调,Temu将承担更多社会责任,通过技术能力和平台资源为社区创造价值。但在扩张与盈利的平衡尚未找到之前,社会责任的承诺在业务层面之外如何兑现?Temu是拼多多全球化的试金石,如何在保持增长与实现盈利之间找到平衡,是其估值修复的关键。

AI时代拼多多的技术选择

在AI浪潮席卷电商行业的当下,阿里的“通义千问”、京东的“言犀”以及抖音的智能推荐系统,均利用人工智能技术精准分析用户需求,提供个性化的商品推荐和搜索结果,增强了用户黏性和购买转化率,进一步推动了电商行业的智能化发展。相较之下,拼多多较为低调。

陈磊在电话会上表示:“我们密切关注新技术变化,将优化平台生态。”

有消息称,公司从一家搜索巨头高薪挖角研发人才,重点或在推荐算法与AI技术。业内猜测,拼多多可能在暗中布局AI,以技术驱动下一轮增长。

拼多多一贯不追风口,在电商红海中成功后发制人。但如今AI正在重塑电商格局,仅靠现有算法,核心优势能否持续领先?

供给侧变革迫在眉睫

3月21日,巴克莱一份研究报告称拼多多执行出色,商业模式未变。分析师预估,拼多多旗下海外电商平台Temu第四季度商品交易总额或同比增100%,国内业务商品交易总额或增17%。巴克莱看好Temu商业模式及向商家提供的价值主张,虽有对关税和最低限度免税的担忧。该行维持拼多多ADR增持评级,目标价158美元。

拼多多当前估值堪称“便宜”,静态PE仅9.7倍,若剔除Temu和多多买菜影响,主站业务估值低至7.9倍。这反映出市场对其增长前景的谨慎态度。2025年,若Temu亏损持续扩大、国内竞争加剧,估值可能进一步承压;反之,若“以质升级”和技术创新落地,拼多多将迎来新拐点。

在电商从价格战转向品质与体验的时代,拼多多站在战略十字路口,新故事的轮廓尚未清晰。

增速放缓并不可怕,关键是如何续写增长故事。当低价不再是唯一竞争力,国内市场面临新竞争,Temu的全球梦遭遇阻力,AI布局尚不明朗,拼多多的下一步,是开启新篇章,还是平稳调整?

发表评论