来源:牛钱网

导读

嘉宾介绍:刘书源,中信建投期货能源化工团队研究员,理学硕士。期货从业资格号:F3066303,期货投资咨询号:Z0017242,目前从事甲醇和尿素的产业研究,曾获得2022年、2023年尿素高级分析师,2024年郑商所煤化工高级分析师以及2021年、2023年、2024年期货日报最佳工业品分析师称号,并担任主讲嘉宾出席各类线下大型会议,包括中国氮肥与工业协会、中国农资流通协会、易贸等。

核心观点:甲醇期价季节性比较明显,上半年倾向于冲高回落,下半年金九银十会带动价格上涨,临近11月炒作伊朗的限气。甲醇可能在2509或者2601有一些大行情。

上周有一部分拉涨来自于出口消息,但是没有官方的正式口径之下,存在一定的不确定性,期价继续冲高的难度会比较大,05上方1900压力会比较大。

正文

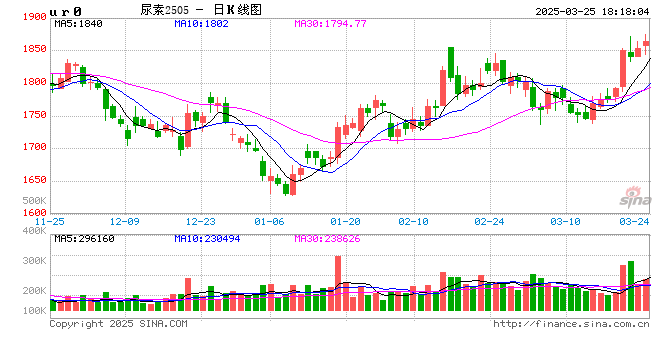

尿素2505合约日线

【甲醇】

近几个月甲醇呈现偏震荡的格局,相比今年1月初,期价重心有些回落,一方面是进口量回归,另一方面今年供给相对偏宽松,因为今年煤价下跌较多。

甲醇价格同比往年偏高,上游工厂利润较好。简单测算,内蒙的煤制利润700—800。

这一轮的春检力度相比去年较小,因为今年利润好,检修周期缩短,整体供给还会有一些压力。最近几个月由于春检基本落地,产量有缩减预期,这一轮产量缩减会落到六七月份,后面产量会有所修复。

从上周的数据来看,伊朗装置基本回归,开工率40%左右,后续可能会逐步恢复。伊朗和中国船期基本上是20天,可能在4月中旬给到压力,05合约高度有限。

预计4月份进口量在85万吨左右,相比3月份增加20—30万吨。可能基差也会有一些修复。

甲醇期价季节性比较明显,上半年倾向于冲高回落,下半年金九银十会带动价格上涨,临近11月炒作伊朗的限气。甲醇可能在2509或者2601有一些大行情。

最近内地、工厂库存去库都比较明显,甲醇现实端压力并不强。下游处于整体利润偏低的状态,终端化工品价格没有很大的反弹力度。

【尿素】

近期尿素提前兑现4、5月的农业高氮肥需求预期,期货盘面走得比较快,现货并没有跟上,期货升水比较明显。后续可能通过现货上涨去修复05合约基差。

上周有一部分拉涨来自于出口消息,但是没有官方的正式口径之下,存在一定的不确定性,期价继续冲高的难度会比较大,05上方1900压力会比较大。

但是由于05合约有农业需求支撑,大跌也有难度。矛盾点会集中在09合约,因为09合约对应农业需求比较淡。

另一方面下半年开始投产,整体产能压力在200万吨左右,日产量会逼近21万吨,在09合约之前能兑现。但是要关注出口会不会在淡季价格比较低的时候,有放松配额的预期。

每年上半年上游的库存都是去库的,所以工厂给的压力不会特别大。但是6、7月份过后,农业需求淡季,开始趋于累库。

从利润来看,上游工厂利润比较好,尤其河南某些装置利润从今年开始逐步向上修复。

这几年玉米扩种面积比较高,也带动尿素需求,所以在特定的农业旺季很难看空尿素。尿素和玉米的价格相关度也非常高,要关注下半年玉米的价格,如果能稳住,尿素价格继续大幅下跌可能性较小。

另外,内外盘的价差比较高,出口基本上有700块钱左右的利润,如果真的放开出口,内外盘价差会往上修复。但是修复力度需要看期货盘面的反应,现货可能受制于现实政策限制,反弹空间较为有限。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

发表评论