专题:短期调整不改上升趋势 机构建议关注科技及消费板块机会

3月28日消息,指数早盘悉数回调,三大股指震荡走低。板块方面,贵金属板块逆势走强,西部黄金涨幅居前;创新药概念集体活跃,百花医药(维权)、润都股份双双涨停;多元金融概念上涨,新力金融、电投产融涨幅居前;化工概念股集体回调,键邦股份盘中跌停;风电设备板块走低,金雷股份、天能重工跌幅居前;油气股全线调整,科力股份、贝肯能源领跌。总体来看,个股呈普跌态势,下跌个股超4200只。

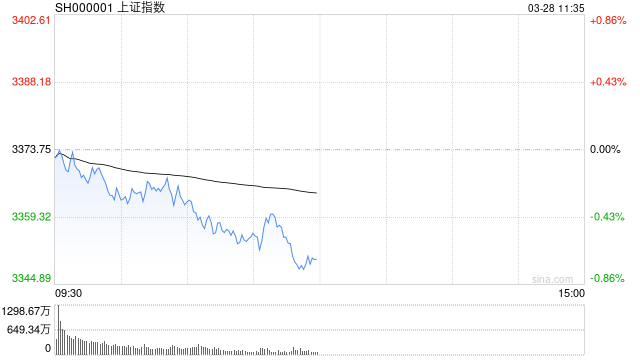

截至午间收盘,沪指报3349.68点,跌0.71%;深成指报10611.64点,跌0.53%;创指报2132.58点,跌0.58%。

盘面上,贵金属、青蒿素、生物制品板块涨幅居前,草甘膦、环氧丙烷、磷化工板块跌幅居前。

热点板块:

1、贵金属

西部黄金、晓程科技、四川黄金、赤峰黄金等多股上涨。

消息面上,国际黄金周四日K收涨,美市尾盘,国际黄金收报3056.53美元/盎司,上涨37.16美元或1.23%,日内最高上探3059.27美元/盎司,最低触及3016.79美元/盎司。特朗普反复无常的贸易政策给华尔街带来了不确定性,投资者担心供应链可能受扰、投资受阻,以及通胀威胁全球经济增长。

2、创新药

冠昊生物、三元基因、一品红、翰宇药业等多股活跃。

中信建投指出,创新药企在2024Q3营业收入同比增长,亏损实现缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。在技术上,全球ADC药物2023年销售额达104亿美元,中国相关公司加速ADC布局与推进,逐渐迎来收获期;GLP-1减重赛道发展成熟,竞争从单一减重升级到多重获益,新靶点存在潜在出海机会;IO多抗赛道AK112率先实现突破,TCE技术从血液瘤走向实体瘤和自免。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。国家政策鼓励创新药发展,新技术推动行业快速发展,出海迎来新机会,我们持续看好创新药行业。

消息面:

1、【国家能源局:2月国家能源局核发绿证2.56亿个 同比增长5.44倍】国家能源局发布2025年2月全国可再生能源绿色电力证书核发及交易数据。2025年2月,国家能源局核发绿证2.56亿个,同比增长5.44倍,其中可交易绿证1.62亿个,占比63.32%,涉及可再生能源发电项目6.4万个,本期核发2025年1月可再生能源电量对应绿证1.63亿个,占比63.70%。2025年1-2月,国家能源局共计核发绿证4.88亿个,其中可交易绿证3.12亿个。截至2025年2月,全国累计核发绿证54.42亿个,其中可交易绿证36.91亿个。

2、【聚焦人工智能等七大千亿级产业集群 北京市发布215个招商合作项目】在2025年“投资北京”大会上,聚焦新一代信息技术、医药健康、科技服务三大万亿级产业集群和人工智能、智能装备等七大千亿级产业集群,北京市发布招商合作项目共215个,招商总额954.5亿元。

3、【十部门:推动铝加工产业集聚化发展 鼓励产能兼并重组】工业和信息化部等十部门印发《铝产业高质量发展实施方案(2025—2027年)》,方案提出,推动铝加工产业集聚化发展。充分发挥市场作用,鼓励产能兼并重组,引导低竞争力产能退出,避免低水平重复建设,促进产业发展由规模扩张向质量效益提升转变。支持龙头企业在产业集群建设、转型升级等方面发挥引领作用,优化产业生态。围绕新能源、电子等细分材料领域,重点培育专精特新“小巨人”企业、“单项冠军”企业和高新技术企业等优质企业。支持聚焦铝精深加工产业加快培育一批有竞争力的先进制造业集群和中小企业特色产业集群。

4、【湖南:鼓励科技型中小企业通过首发上市、发行债券等方式融资】《湖南省促进金融支持科技型中小企业创新发展若干规定》于3月27日经湖南省第十四届人民代表大会常务委员会第十五次会议通过,现予公布,自2025年5月1日起施行。其中提及,鼓励科技型中小企业通过首发上市、发行债券、再融资等方式融资。省人民政府应当支持区域性股权市场科技创新、专精特新等专板建设,为科技型中小企业提供挂牌托管、上市培育、培训咨询等服务。支持将科创属性强的科技型中小企业纳入省上市后备企业资源库。

机构观点:

渤海证券指出,A股流动性方面,一季度以来,以春节为节点,A股市场流动性出现明显的变化。受题材活跃的带动,市场情绪明显好转,成交、换手率都出现提升。科技类题材的活跃吸引了包括两融、外资等资金的扩张。而管理层也积极畅通政策渠道,为中长期资金入市奠定了良好的政策基础。与此同时,并购重组提速下定增的规模扩容,将有利于未来上市公司质量的提升。展望而言,在“稳住股市”的总体政策预期下,考虑到一季报业绩期的到来和管理层对中长期资金入市的推动,A股流动性还将维持增量特征。就A股市场而言,4月份将进入一季报的验证阶段,对年内的业绩预期将给予重要指引。如果业绩端有超预期的表现,后市行情或围绕业绩的回升展开新一轮的部署。如果业绩端表现低于预期,则市场将延续此前政策博弈和题材博弈的特征,市场的驱动力将更多来自于估值端。行业配置方面,二季度可关注:(1)一季报业绩端具有相对确定性或股息率较高带来一定防御属性的有色金属和基础化工部分细分领域、家用电器和银行行业;(2)业绩真空期叠加海外流动性宽松预期有望推升市场风险偏好下,消费、TMT板块的主题性投资机会。

发表评论