本周观点

1)行情回顾:

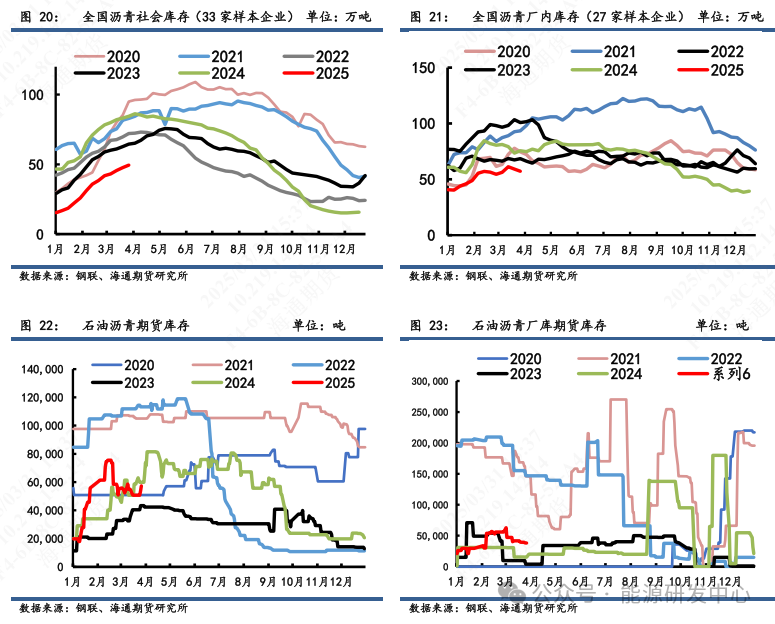

沥青期货价格震荡上涨。油价震荡回升,沥青跟随小幅反弹。随着天气逐渐回暖北方需求释放,而南方需求则受降雨影响。整体需求表现不是特别佳,基本无过多亮点。供应端炼厂产量维持中性偏低,控产支撑沥青底部价格。库存端,厂库逐渐去库,社会库存累积(贸易商旺季囤货准备),一旦需求不及预期,隐性库存将施压。利润端,绝对利润空间小,炼厂开工积极性不高。

2)基本面数据:

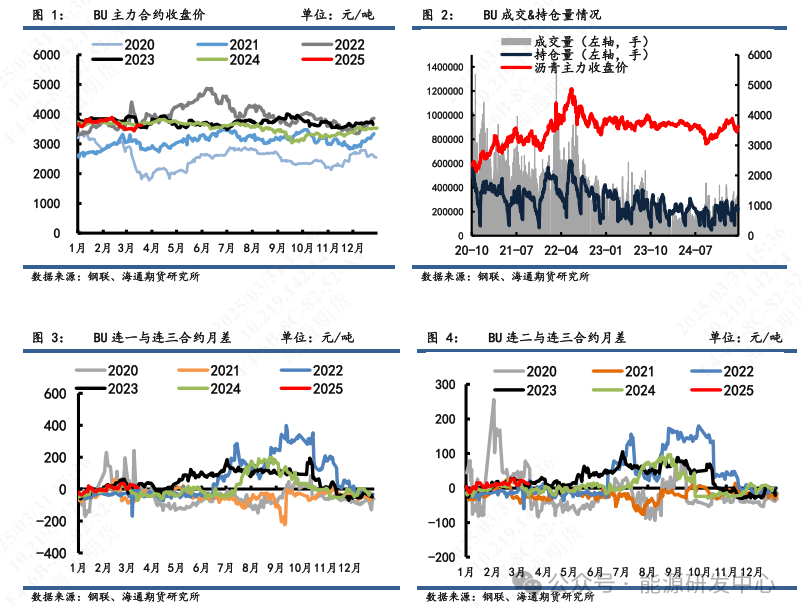

期价:截止3月28日,沥青主力合约收于3628元/吨,环比3月21日3537元/吨上涨91元/吨,涨幅2.6%。

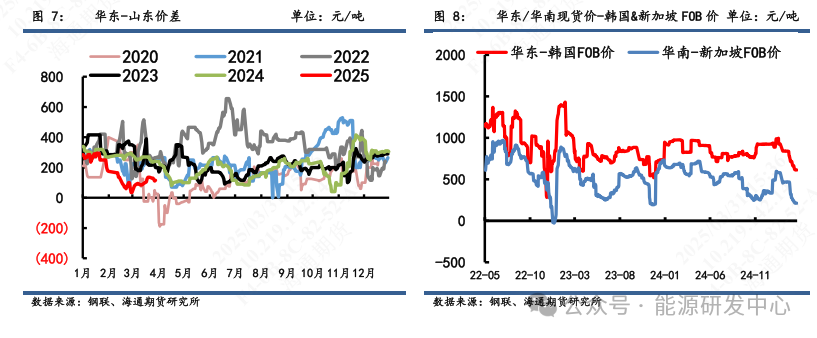

现货:截止3月28日,山东重交沥青现货价为3605元/吨,环比3月21日3585元/吨上涨20元/吨,涨幅0.6%。

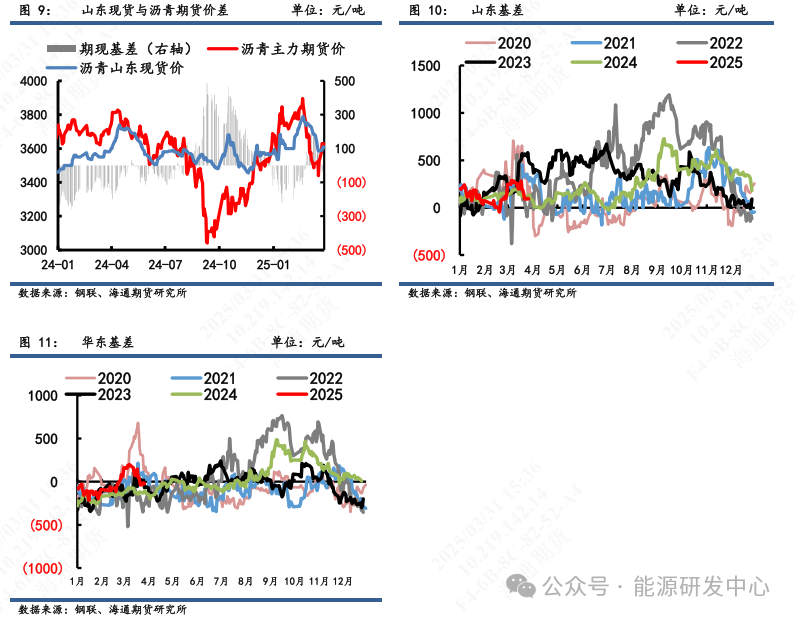

基差:截止3月28日,山东期现基差录得-23元/吨,环比3月21日48元/吨回落。

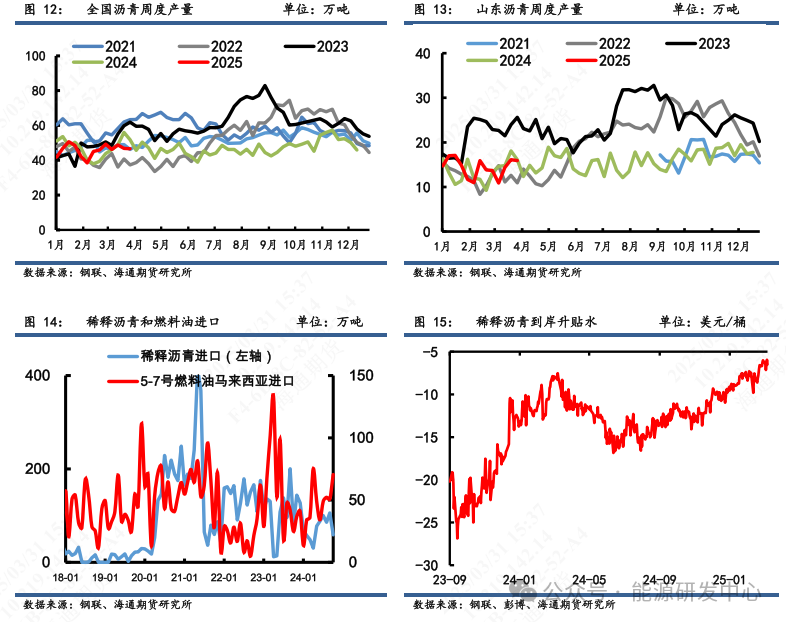

供应:3月28日当周,中国沥青产量为46.6万吨,环比3月21日当周46.8万吨下跌0.4%。

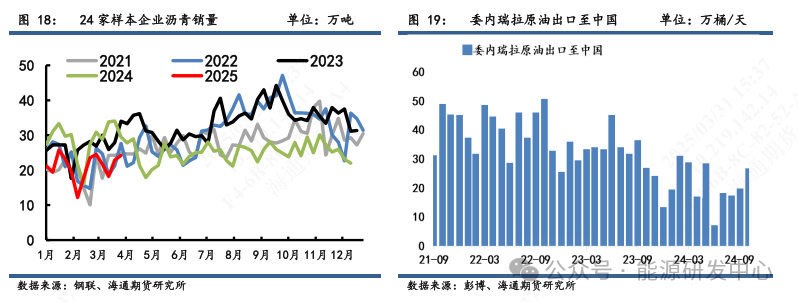

需求:3月28日当周,24家样本企业销量为24.19万吨,环比3月21日当周22.93万吨上涨5%。

库存:3月28日当周,国内27家样本企业沥青厂内库存为57.2万吨,环比3月21日当周59.1万吨下跌3%。

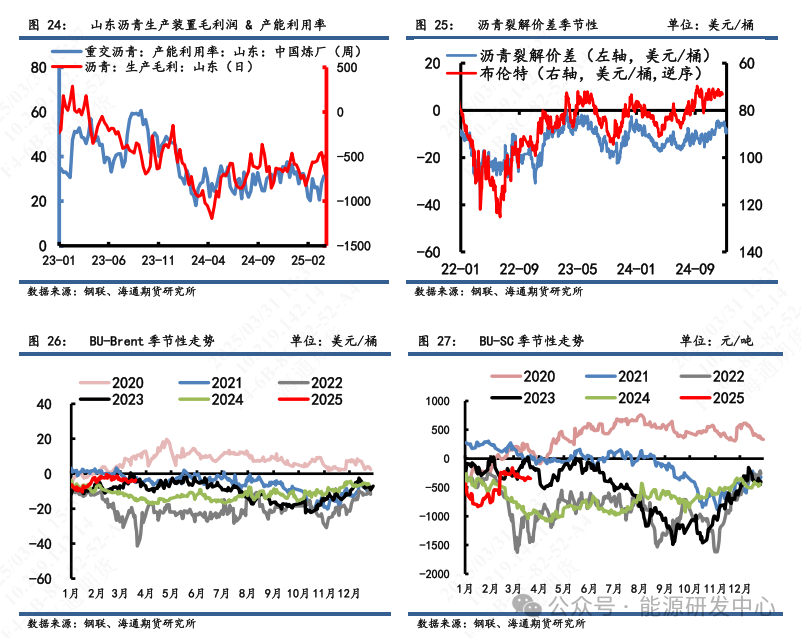

利润:3月28日当周,经钢联测算的山东沥青生产毛利为-728元/吨,环比3月21日当周-606元/吨回落。3月28日,BU-Brent裂解差为-3.56美元/桶,环比3月21日-4.43美元/桶震荡回升。

3)短期观点:

单边:

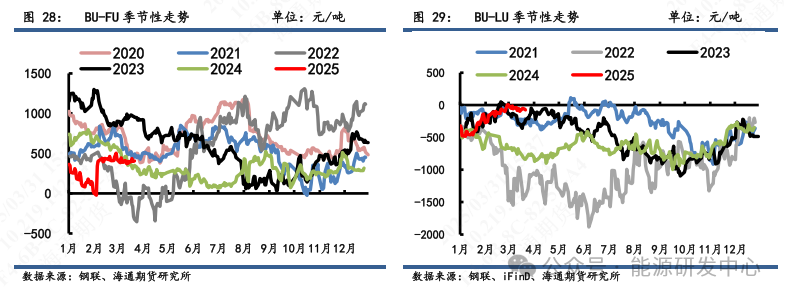

需求端发力偏弱拖累沥青,而成本端反弹波动对沥青有向上修复作用,后期持震荡看待。中期看,由于沥青海外原料问题相对紧张,稀释沥青升贴水仍处高位。配合需求端节奏逐渐发力,基本面相对油价抗跌些。品种套利:沥青节后需求恢复缓慢,且油价保持波动,短期裂解差持观望谨慎态度。

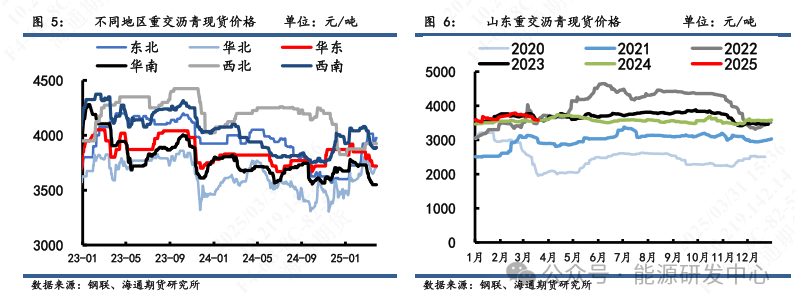

一、期货市场

二、现货市场

三、期现基差

四、产业链追踪

4.1 供应

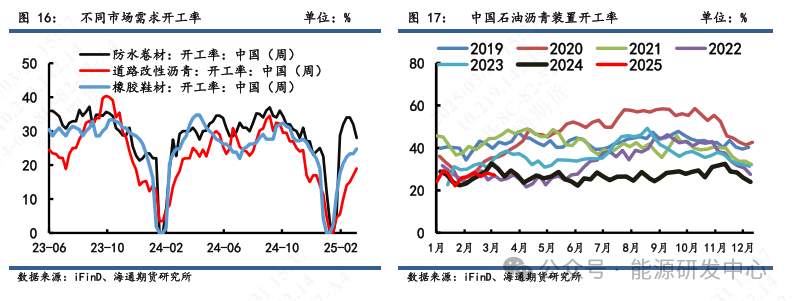

4.2 需求

4.3 库存

4.4 利润

内容由海通期货能源研发中心原创

发表评论