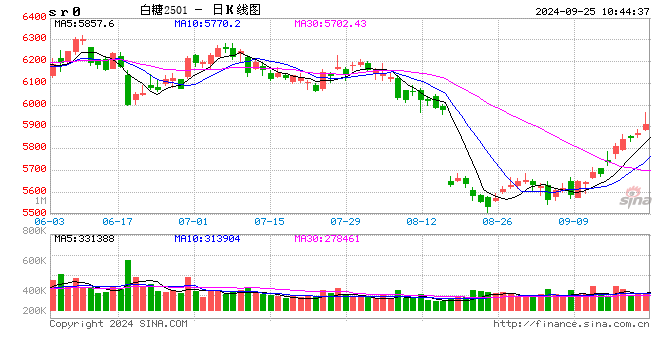

白糖:

昨日原糖期继续上行,价主力合约收于23.2美分/磅。国内现货方面广西报价6260~6330元/吨,上调10~20元/吨;加工糖厂主流报价区间为6420~6520元/吨,上调10~20元/吨。泰国甘蔗糖业委员会办公室(OSCB)主任Virit Viseshsinth近日表示,预计泰国2024/25年度的食糖产量将达到1039万吨,增长18%。原糖方面持续发酵巴西干旱问题及低库存,市场对明年一季度供应产生担忧,叠加10月合约到期在即,共同提振糖价。国内随着原糖持续走高,现货报价回升,成交也有回暖,糖厂积极去库存。预计短期继续跟随原糖谨慎回升,长假在即注意持仓风险。

棉花:

周二,ICE美棉上涨0.9%,报收74.1美分/磅,CF501上涨1.03%,报收14195元/吨,新疆地区棉花到厂价为14986元/吨,较前一交易日上涨87元/吨,中国棉花价格指数3128B级为15184元/吨,较前一日上涨57元/吨。国际市场方面,美棉期价延续涨势。宏观层面的扰动仍在持续,美元指数震荡走弱,对美棉价格有一定支撑。郑棉价格重心不断上移,对美棉价格也有一定带动,预计短期ICE美棉维持震荡略偏强走势。国内市场方面,昨日央行、金融监管总局、证监会联合召开发布会,会中利好频出,上证指数单日上涨超100点,市场情绪好转,郑棉重心持续上移。展望后市,预计短期郑棉继续回弹,但新棉增产预期背景下,供应端压力仍存,上方空间不易过分乐观。此外,长假临近,注意持仓风险。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

收盘涨1.42%")

发表评论