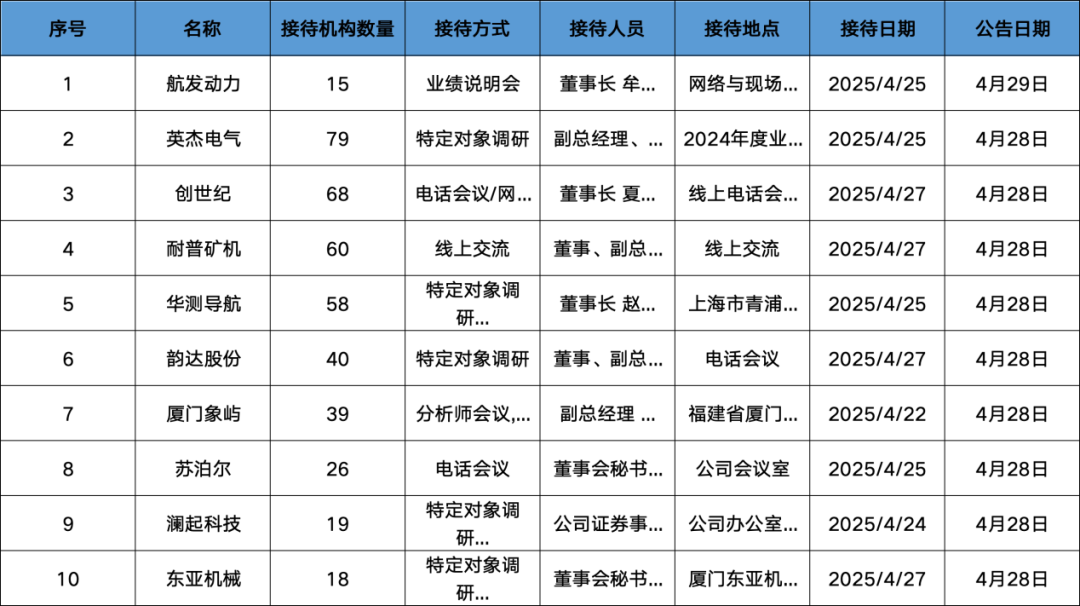

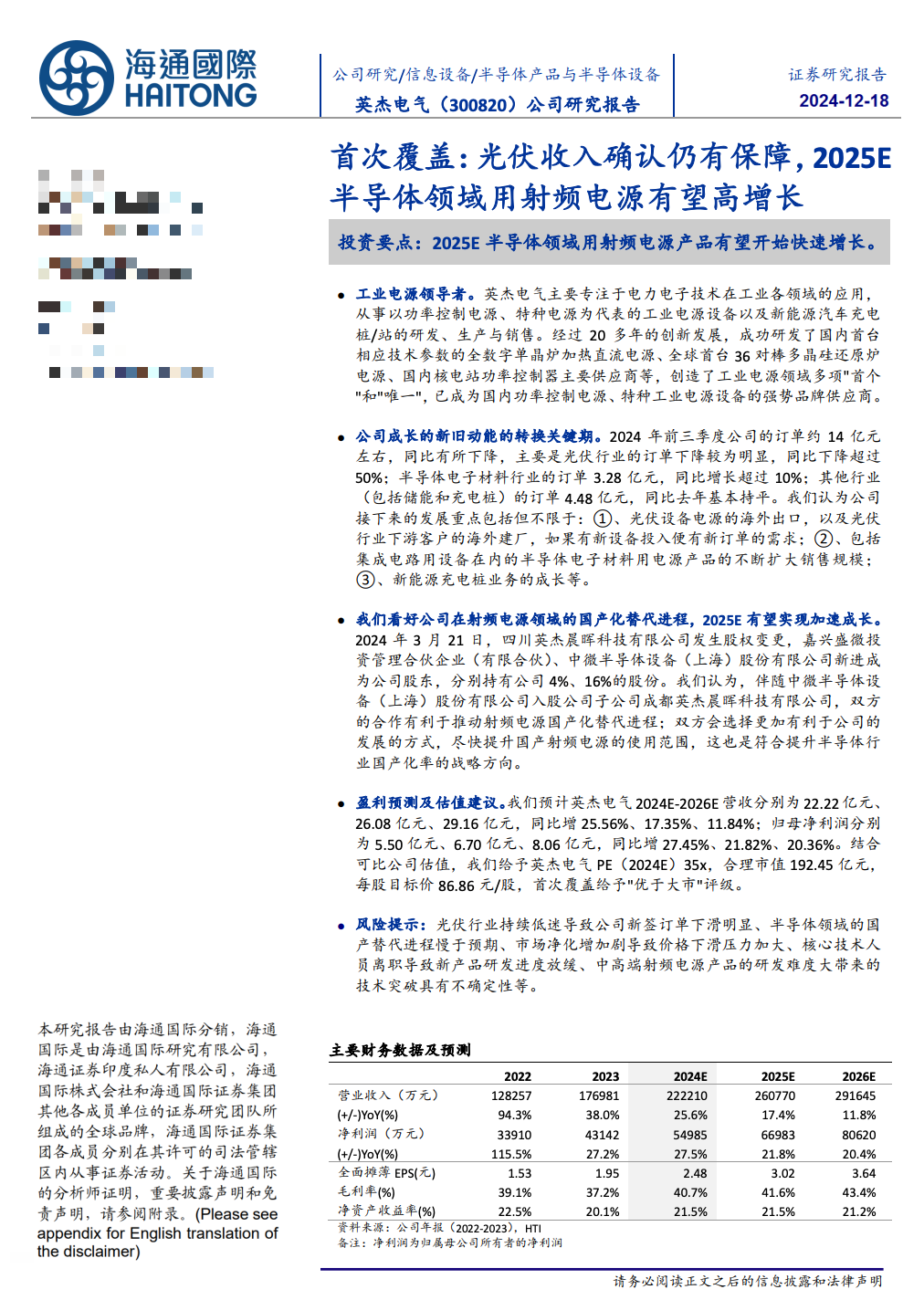

英杰电气

重点机构:

景顺长城基金:刘龙威

天弘基金:陈瑶

调研摘要:

问题1:2024 年公司的经营情况如何?

答:2024年公司营收达到 17.8亿元,同比增长0.59%,归母净利润下降 25.19%。公司营业收入主要来自光伏行业,销售收入 87,378.79 万元,占营业收入的比重 49.08%,同比下降10.27%;来自半导体及电子材料行业的销售收入 35,060.65 万元,占营业收入的比重 19.69%,同比上升 6.41% 。其他行业的收入增长较多,约为 5.53 亿元,同比增长18.92%。

问题2:2024 年公司经营业绩未达预期的主要原因有哪些?

答:主要原因有三个。首先,光伏收入确认延缓,光伏电源设备产能调整导致验收周期推迟,原本应该在 2024 年内确认收入的项目未能如期确认。目前光伏行业仍有近 19 亿元的发出商品未确认销售收入(但有 60%左右的货款公司已经实际收取)。其次,因为光伏行业发出商品金额较高,针对当前的光伏行业较为艰难的状况,公司对光伏行业的发出商品计提了约4,371 万元的存货跌价准备。第三,期间费用增加,尤其是研发费用同比增长 40%,包括了股权激励费用的摊销以及为加强研发团队而招聘高学历人才带来的薪酬支出。

问题3:存货跌价准备对净利润的影响如何?

答:存货跌价准备计提导致净利润减少,但这实际上是公司对未来潜在风险采取的防范措施。问题4:公司2024 年的现金流状况如何?答:公司经营活动产生的现金净流量为 60,176.52 万元,同比增加 46,204.77万元,主要得益于订单货款回收以及海外大额订单的及时收款。良好的现金流是公司持续经营的重要保障,表明公司在当前情况下仍具备充裕的资金流,这对公司稳定经营以及后期发展具有重要意义。

问题5:当前存货和合同负债情况如何?对未来营收有何影响?

答:存货从 2023 年的 18.38 亿元减少到 2024 年的 15.56亿元,合同负债维持在约 11 亿元左右。存货(主要为发出商品)和合同负债数据相对稳定,是 2025年营收的重要基础,但由于光伏行业下行调整,尾款回收和营收确认存在较大压力,所以公司将进一步加大针对光伏行业的货款回收力度。

券商研报:

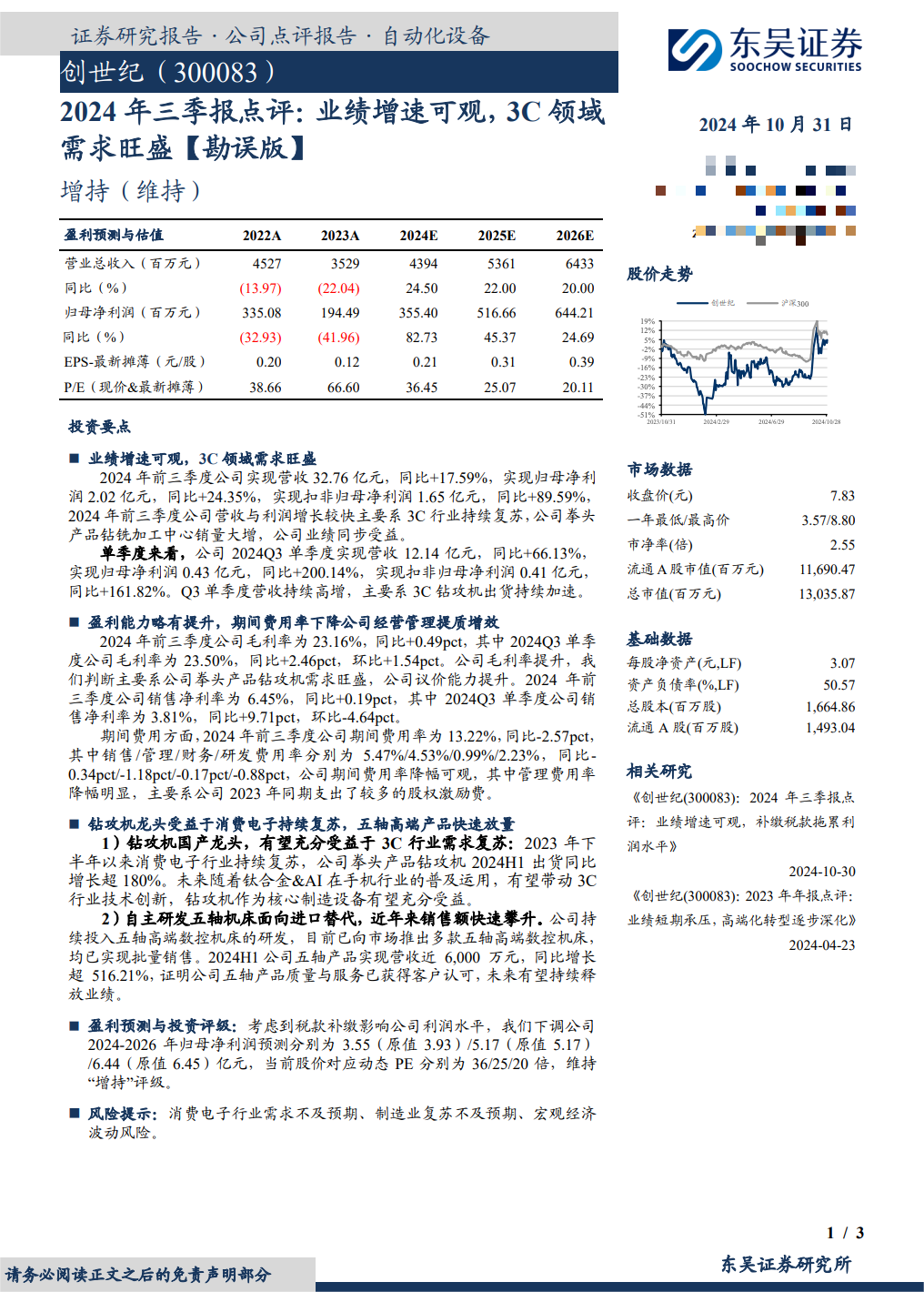

创世纪

重点机构:

华夏基金:乌焕强

调研摘要:

1、公司2025年各产品的营收占比是多少?

答:2025年第一季度公司实现营业总收入10.48亿元,其中公司3C钻铣加工中心实现销售收入4.10亿元,五轴和高端卧加实现销售收入0.46亿元,其他通用产品(包括立式加工中心、精雕加工中心、龙门加工中心、型材机、数控车床、走心机等)实现收入约6亿元。

2、目前消费电子下游需求如何?公司3C业务发展情况如何?

答:目前消费电子下游持续复苏,客户需求延续增长。3C业务一直是公司的优势领域,主要面向手机、平板、PC、Watch等3C产品相关金属及非金属结构件的精密加工,市场占有率领跑行业,已实现下游3C核心用户的全面覆盖。其中,拳头产品3C钻铣加工中心成功入选2022年国家制造业单项冠军产品。公司通过持续技术研发突破,营销牵引,规模化制造,不断推动进口替代,并在产品综合性能、技术水平、性价比和本地化服务等方面积累了多重优势,具有较强的品牌影响力和市场竞争力。

2025年第一季度,下游3C行业复苏延续,客户需求延续增长。展望未来,公司钻攻机产品有望持续增长,主要驱动因素有:

(1)消费电子行业周期延续复苏,存量钻攻机设备更新市场需求持续释放;

(2)手机、PC等产品新材料的应用以及手机外观方面的创新(如折叠屏),这种材质及加工工艺创新为公司钻攻机带来崭新市场机遇;

(3)新兴领域的带动,如MR等可穿戴设备、工业5G基站建设、AI智能家居产品及人形机器人等领域加工需求的增加;

(4)AI创新有望引发新一轮换机潮,手机及相关消费电子产品销量增加,导致下游客户扩产带来新增设备产能需求;

(5)国家近期推出一系列包括手机等数码产品在内的消费补贴政策力度空前,这不仅降低了3C终端消费购机成本,也为3C市场注入了新的活力,促进了3C产业的创新与发展。

3、公司3C钻攻机前几大客户分别是哪些,收入占比情况如何?

答:3C业务是公司优势领域,拳头产品钻攻机基本已实现下游3C核心用户的全面覆盖,市场占有率领跑行业,终端客户包括国内外主要手机品牌厂商产业链上的企业。2024年公司前五大客户均为3C企业,前五大客户总销售收入为13.21亿,占公司总收入比达28.67%。

4、中美对等关税是否会对公司造成影响?

答:公司在美国地区尚无直接业务收入,本次美国加增关税事件对公司无直接影响;同时,公司的核心技术与零部件采购均不涉及原产地美国商品,美国提高关税未对公司产品的生产和销售构成直接冲击。公司目前订单饱满,将密切关注贸易政策、贸易环境的变化与发展,积极灵活调整市场策略和经营管理策略,抓住市场环境变化带来的新机遇,增强公司抗风险能力。

5、未来公司毛利率将如何变化,还将采取哪些举措促进业绩持续提升?

答:受销售规模、市场竞争等因素的影响,不同产品的毛利率存在一定的差异。公司后续将持续开拓五轴与高端卧加等高毛利率产品市场,随着公司各产品市占率及竞争力提升,规模优势形成,公司毛利率也将得到进一步改善。

同时,公司积极采取以下多项措施促进经营质量持续提升,包括:加强采购、生产过程的管控,降低成本,提高效率;通过技术研发推进机型的迭代和成本优化,控制产品成本,提高毛利率;强化预算管理,控制各项费用支出,控制费用率;优化业务结构,集中资金、人员、资源发展前景更好、附加值更高的业务,提升综合竞争力。

券商研报:

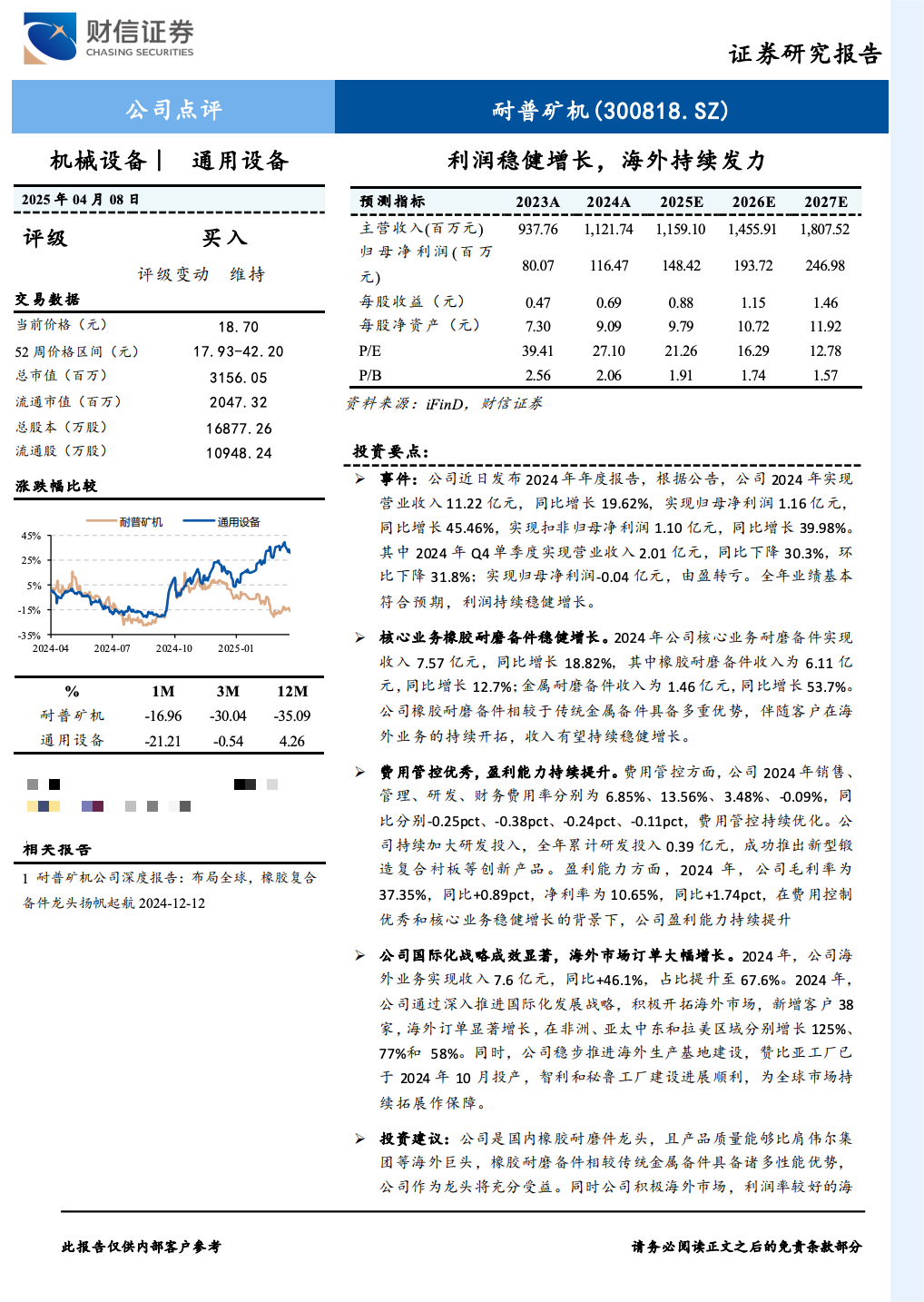

耐普矿机

重点机构:

高毅资产:朱春禹

中欧基金:刘寒冰

调研摘要:

1、公司2025年一季度业绩情况说明

(1)经营业绩情况:2025年一季度营业收入1.94亿元,同比下降21.84%,剔除EPC业务,公司主营制造业收入实际同比增长13%以上。一季度净利润同比下滑86%,主要有以下原因:1)2024一季度有EPC项目收入7710万,且为毛利较高的部分,2025年没有相关EPC项目收入;2)固定资产折旧费用同比去年增加约一千万元;3)汇兑收益比去年同期减少约六百万元。

(2)毛利率情况:2025年一季度,公司主营制造业务收入毛利率为36.56%,较去年同期下降7.9%。其中橡胶耐磨备件毛利率37.44%,同比下降6.21%,主要是以下几方面原因:1)固定资产折旧增加,导致制造费用增加;2)国内收入占比增加,国内收入整体毛利率要比国外低10%以上,国内占比增加拉低了整体的毛利率:3)选矿设备等低毛利产品占比增加,也拉低了整理的毛利率。

2、请问公司2025年一季度橡胶备件为何没有增长?

答:公司高合金锻造复合衬板处于市场推广期,与客户的结算方式是根据产品使用寿命结算,该部分会在二季度确认收入。

3、公司选矿设备毛利只有26%,请问定价策略是怎样的?

答:公司选矿设备毛利较低,主要是公司为了先期占领市场,以较低价格成交,为了后市场高毛利橡胶备件的销售。

4、公司一季度海外市场占比大幅下降,公司未来是否会继续坚持走出去策略?

答:是的,公司会按既定战略实施国际化发展。中国是冶炼大国,但矿产资源较为困乏,更多依赖进口。以铜的产量来看,海外市场规模是国内的十倍以上,公司会坚定实施国际化发展,未来海外收入占比要达到80%以上。

5、公司未来固定资产投资情况是怎样的?

答:从去年下半年到今年一季度,公司陆续将赞比亚工厂、西藏工厂、国内二期扩建项目等转固,固定资产增加较多。预计在今年下半年增加智利工厂转固,2026年还会新增秘鲁工厂。待秘鲁工厂建设完成后,公司的国际化生产布局初步完成,新增固定资产投资将大幅减少。

券商研报:

发表评论