专题:盈利迎来修复 市场风险偏好逐步回暖

5月9日消息,指数早间集体调整,创指半日跌近1%。板块方面,纺织制造板块强势,万事利20cm涨停,华升股份、迎丰股份、宏达高科等盘中涨停;银行股集体走强,青岛银行、杭州银行领涨;电力股活跃,淮河能源、晋控电力等涨停;军工概念探底回升,成飞集成、利君股份、天箭科技等涨停;半导体板块集体调整,华虹公司跌超10%领跌;人形机器人板块走弱,东土科技跌幅居前;影视院线概念持续调整,华智数媒领跌。总体来看,个股呈普跌态势,下跌个股超4100只。

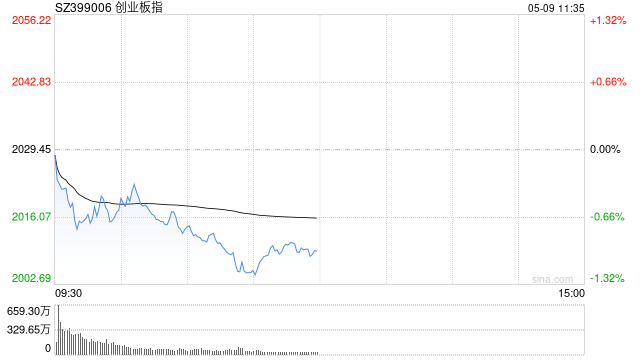

截至午间收盘,沪指报3343.38点,跌0.26%;深成指报10112.17点,跌0.84%;创指报2009.26点,跌0.99%。

盘面上,纺织制造、美容护理、银行板块涨幅居前,科创次新股、半导体、一体化压铸板块跌幅居前。

热点板块:

1、服装纺织

万事利、华纺股份、迎丰股份、宏达高科等多股上涨。

消息面上,工业和信息化部、商务部近日联合印发通知,组织开展2025纺织服装“优供给促升级”活动。通知提出,深入推动纺织服装增品种提品质创品牌“三品”行动,以消费升级引领纺织服装产业升级。加强产业链上下游对接,提升协同创新效率,丰富优质产品供给,强化创意设计、金融保险、数字化转型服务等资源保障,促进产学研贯通,推动科技成果转化,加快形成纺织行业新质生产力。加强区域间和国家间交流合作,优化国内产业布局,拓展国际市场,促进纺织服装行业高质量发展。

2、电力

淮河能源、晋控电力、华电辽能、九洲集团等多股上涨。

消息面上,中银证券近日发布电力设备系列报告之一:全球电力系统在发电侧、电网侧和用电侧均面临新的变化。发电侧,新能源发电比例逐步提升,新能源发电消纳压力凸显;电网侧,老旧电网亟需改造适应日益增长的需求;用户侧,以AI、大模型、数据中心为代表的战略新兴产业快速发展,新型用电场景不断涌现,电力需求逐步加大。在此背景下,全球电力系统面临升级扩容需求,各国纷纷加大电力投资,电力设备产业链有望直接受益。

消息面:

1、【今年前4个月我国货物贸易进出口同比增长2.4%】海关总署今天(9日)对外公布,前4个月我国货物贸易进出口总值14.14万亿元,外贸延续了平稳增长态势。据海关统计,今年前4个月,我国货物贸易进出口总值14.14万亿元,同比增长2.4%。其中,出口8.39万亿元,增长7.5%;进口5.75万亿元,下降4.2%。4月当月,我国货物贸易进出口3.84万亿元,增长5.6%。其中,出口2.27万亿元,增长9.3%;进口1.57万亿元,增长0.8%。

2、【国资委:加快掌握关键领域根技术 坚定不移提升央企基础大模型性能和水平】国务院国资委党委5月7日召开扩大会议,会议指出,要坚持自立自强,加快掌握关键领域根技术,坚定不移提升央企基础大模型性能和水平。要突出应用导向,引导企业将人工智能深度融入研发、生产的关键场景,打造战略性、高价值场景应用标杆。要强化协同合作,加快落地产业共同体,探索高质量数据集共建共享新模式。要筑牢安全底座,推动央企切实提升人工智能内生安全能力,确保符合国家安全和主流价值观要求。

3、【今年以来西部陆海新通道班列运输货物同比增长71.6%】截至5月8日上午,今年以来西部陆海新通道铁海联运班列运输货物已突破50万标箱,达到508336标箱,同比增长71.6%,增速持续攀升。

4、【渝厦高铁重庆段进入运行试验阶段】今日8时,随着55901次检测车从重庆东站驶出,标志着新建渝厦高铁重庆东至黔江段联调联试圆满结束,已正式进入运行试验阶段。

机构观点:

渤海证券认为,考虑到市场已对外部风险有所预期且政策端正有力推动中长期资金入市,央行的结构性工具也对资本市场进行底部流动性的支持,这些因素都使得A股的流动性更具韧性。而伴随业绩期的结束,融资或也将终止流出过程,一旦市场有新的题材涌现,将为融资的流入创造新的契机。业绩方面,2025年一季度全A单季营收同比增速较2024年四季度出现回落,而单季归母净利同比增速由负转正显著改善。板块方面,各板块单季营收同比增速出现分化,其中仅主板出现回落;而净利同比增速均现改善。风格层面,以中证1000为代表的小盘股实现了营收和净利同比增速的双双改善;与此同时,以中证500为代表的中盘股也在营收同比增速回落的背景下实现了净利同比增速回升。展望来看,结合基本面的压力和流动性环境的增量预期,A股市场将呈现下有底的特征。

发表评论