最近比较倦怠,不知道写啥好。周末看白糖,也是不上不下的节奏。

贸易战以来,白糖一直是比较强的那个,大概率是因为咱们不从美国进口白糖的缘故,所以白糖一直走着自己的节奏。

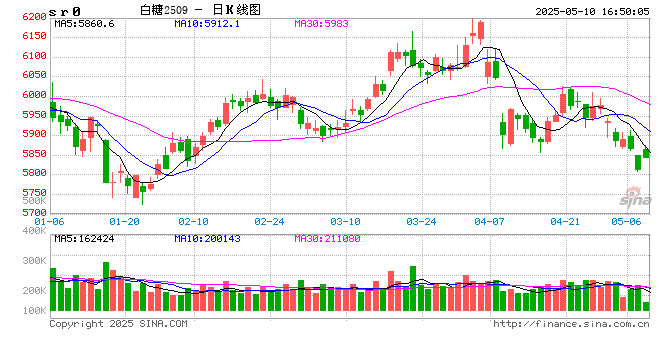

从白糖的K线图来看,白糖当前处于腰部。

白糖是一个需求相对稳定,炒作全靠供应端发力的品种,供应端发力无非就是天气,进口。所以白糖波动相对较小,所以炒单者喜欢白糖,那真的是有道理的。

今年白糖为啥强,上期讲过,因为对进口糖浆加税了。还有年后广西的干旱又炒作了一波。

我们国家自己生产的白糖是不够用的,还有35%依靠进口,所以看原糖的走势也是我们每个期货人要关注的。

白糖之所以走的如此纠结,最重要的原因是国内因为对进口糖浆加税,国内属于偏紧,而国际糖又相对过剩。也就是内紧外松的状态。

为了保护国内白糖产业,白糖进口是配额的。

我们每年白糖的进口配额大约是194.5万吨,这些配额内的关税是15%,超过配额以外的部分是50%,就算是配额外白糖,到国内依然是有利润的。

因为配额外的白糖关税比较高,所以呢,规避关税的方法也就有了,就是进口糖浆或预拌粉,这些糖浆和预拌粉到了国内之后再加工成白糖,利润也是可观。

2024 年中国累计进口食糖 435 万吨。

我们从巴西进口的主要是原糖,从泰国进口的主要是糖浆和预拌粉。我们也从韩国进口一部分白糖,占比较小。

2024 年从巴西进口原糖 381 万吨,原糖进口占比高达 95%。

2024 年中国糖浆进口 95% 来自泰国,总量达 155.49 万吨;预混粉 78.8% 来自泰国,为 58.86 万吨。

2024 年中国糖浆(含预混粉)进口量创历史新高,总量达 237.65 万吨,若折合白糖约 175 万吨,这部分进口也对国内食糖市场供应产生了重要影响。所以才有了针对糖浆和预拌粉加税的政策,2025 年 1 月 1 日起,进口糖浆及预混粉关税从 12% 调整到 20%。

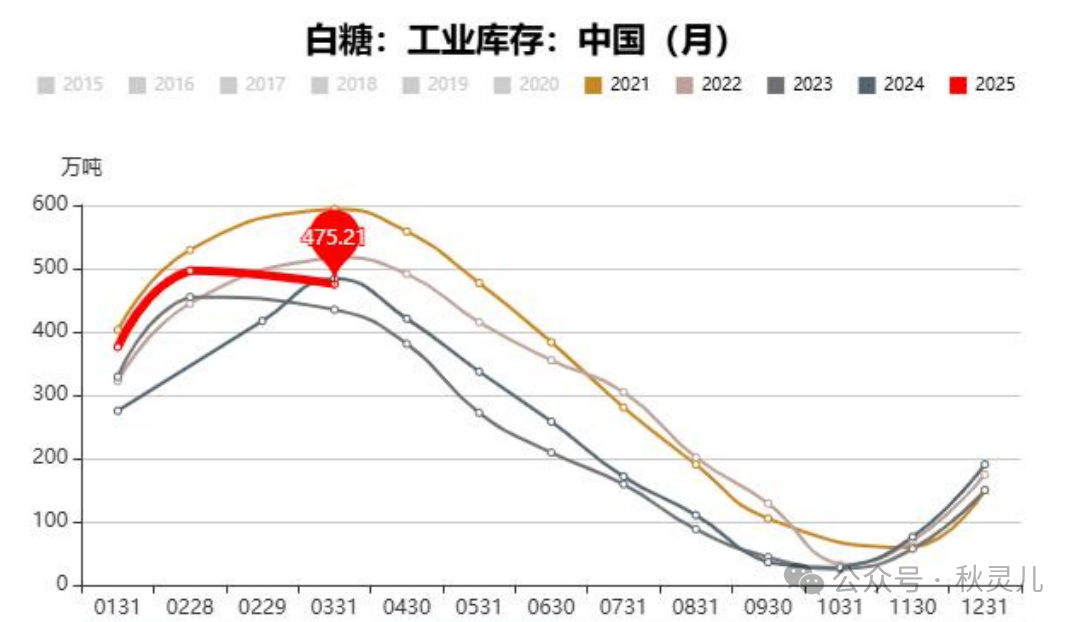

过了清明,白糖基本上收割完毕,剩下的就是销售。

白糖在销售期还有多少故事讲,且看盘面。

和其他农产品一样,白糖收割完毕之后,它的成本相对固定。

国内的白糖成本相对较高,所以一般配额内的白糖进口成本会成为白糖的边际成本

根据最新的数据,2025年白糖的配额内进口成本如下:

巴西配额内食糖进口估算成本为5030元/吨左右。(估算)

泰国配额内食糖进口估算成本为4955元/吨左右。(估算)

我国国内白糖的供应主要来自广西,占比70%左右。

广西是我国第一大甘蔗主产区,糖产量超过48%,关注国内糖成本利润主要关注广西糖的成本。

2025年广西白糖的生产成本大约是5650/吨左右(估算),请注意,成本是一个范围,不是一个数值。

投资领域蕴含风险,踏入市场前务必深思熟虑。本公众号所发布的信息、分析、见解及建议,旨在提供信息参考,而非直接指导投资行为的依据。鉴于市场环境的动态性与不确定性,每位投资者都应基于个人的投资愿景、经济状况、风险承担水平及投资经验,自主评估并独立制定投资策略。

(转自:秋灵儿)

发表评论