作者 | 刘一

编辑 | 张恺翀

6月11日,海天味业正式开启招股,预计于6月19日在港交所主板挂牌上市。

此次IPO备受资金追捧,再度呼应“卖房子干不过卖酱油”的说法。

基石投资者,群星闪耀

根据发售方案,海天味业招股最高发售价定为每股36.3港元,将发行2.63亿股H股。

据此计算,招股最高募资约为95.5亿港元。Wind显示,海天味业是今年港股募资第三大的IPO,仅次于宁德时代和恒瑞医药。

参与认购的基石投资者可谓“群星闪耀”,包括高瓴资本、新加坡政府投资公司GIC、瑞银资管、加拿大皇家银行、中信产业基金、红杉、博裕等8家著名机构,认购金额近47亿港元。

此次IPO成为2023年以来,继宁德时代、美的集团港股IPO后,基石投资者认购规模第三大的港股IPO。

同时,面向散户部分已吸引超过1000亿港元(127亿美元)的孖展认购。

有国际投行分析师评价:“这可能是今年港股市场最优质的消费类IPO。”

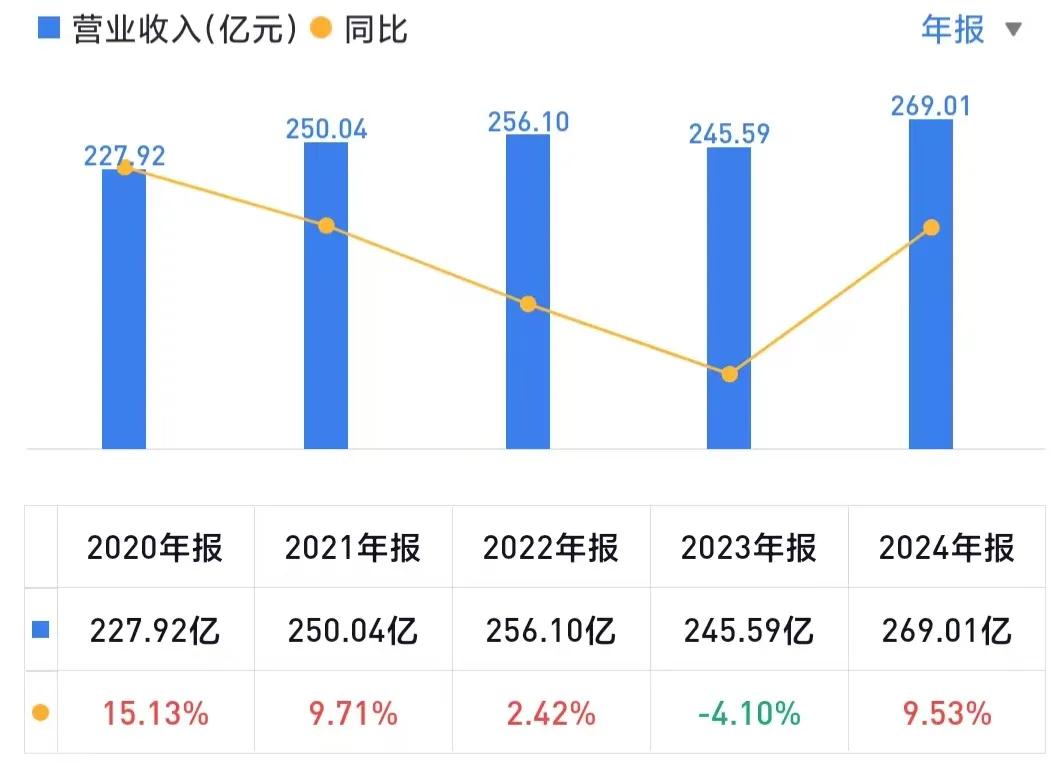

这家源自佛山古酱园的中华老字号,向来被市场誉为“优等生”。2014年A股上市至今,营收自98亿元增长至269亿元,增幅达174%。

此次赴港上市,海天味业表示,是为进一步推进全球化战略,提升国际品牌形象和综合竞争力。

海天味业曾表示,一直以来在全球90多个国家和地区有销售。但财报中,并未披露海外市场相关的数据。

海天味业董事兼总裁管江华回应,现阶段海外营收占比较低,主要通过海外经销商销售。

中国食品行业研究员朱丹蓬认为,“A+H”对于海天味业未来国际化布局是有好处的,因为国内市场已经非常“内卷”,所以如何提前布局海外市场,是每个企业打破天花板或者寻求新增长点的一个很重要的手段、渠道以及契机。

“卖房子干不过卖酱油的”

作为中国调味品行业的绝对龙头,在A股市场上,海天味业曾以最高7000亿的市值,被市场冠以“酱油茅”的称号。

而且,因其市值大涨超越万科, 还传出了“卖房干不过卖酱油”的说法。

时间回到2019年9月2日,海天味业的总市值超越3000亿元,达到3078.96亿元。同日万科市值2926.12亿元,首次被海天超过。

对此,郁亮说:“有人说卖房子的不如卖酱油的,其实我是服气的,甚至我乐意见到这样的结果。”

郁亮还表示,海天酱油让万科看到了希望,因为任何业务只要满足老百姓的需求,成为他们的首选,就是增值价值,这让万科看到了希望。“酱油告诉我们一个道理,只要我们在行业做到领先,做到数一数二,市场就会给一个公平合理的定价。”

时隔近6年,海天味业和万科的市值都出现大幅回落,差距也更加明显。

截至6月12日,海天味业A股市值较2019年已缩水25%,为2296亿元;万科市值缩水73%,仅剩776.69亿元。

这么一看,卖房真的干不过卖酱油的。

卖房为什么干不过卖酱油的?

海天味业所在的调味品行业属于高频刚需消费,具备抗周期属性,需求受经济波动影响小。

其商业模式以轻资产、高现金流为核心,通过“先款后货”模式占用上下游资金120天,形成现金池效应,账上资金相对充足稳定,安全性更高。

而且,海天味业产品多样,拥有酱油、蚝油、调味酱等1400余个产品SKU,其中7个单品年销超10亿元,为行业“10亿级单品”单品数量之最,形成多增长引擎。

但万科所在的房地产行业则有所不同,房地产开发周期长、资金投入大,高杠杆运营使得房企背负了巨额债务。

一旦市场环境发生变化,如销售不畅、融资渠道受阻等,资金回笼速度减慢,就容易导致资金链紧张甚至断裂,出现债务违约风险,陷入生存风险。

对投资者而言,相对于万科这种具备高杠杆和资金沉淀风险的生意,恐怕更愿为海天味业的“一本万利”买单,“抗周期、高复购、轻资产”堪称完美生意模型。

发表评论