作者|中信建投期货研究发展部 魏鑫

研究助理|中信建投期货研究发展部 邓昊然

本报告完成时间|2025年6月18日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

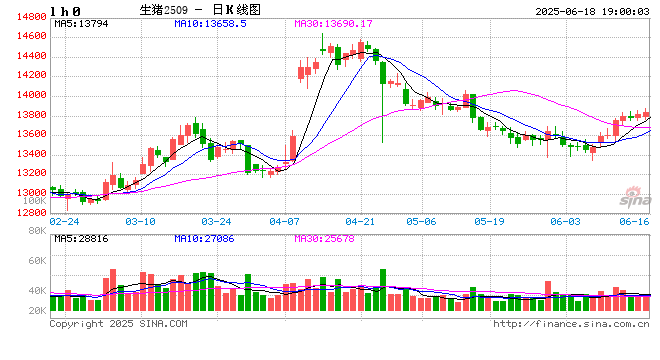

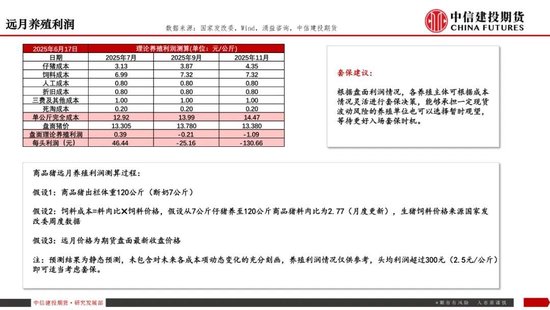

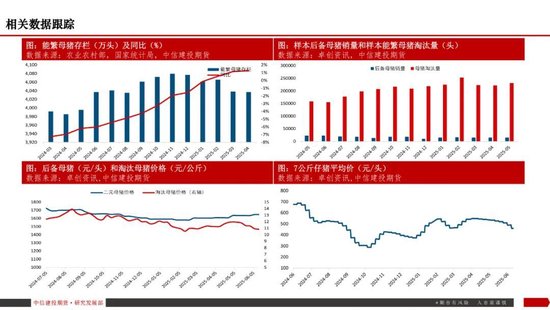

6月17日市场传言,在减母猪、降体重、控二育的背景下,相关部门会议提出了具体的生猪生产调控目标,将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头。

从相关内容看,政策层面继续延续逆周期调控的基调,指导养猪场户特别是大型猪企合理控制产能,适度降低肥猪出栏体重,提前应对可能出现的阶段性过剩、养殖亏损等情况,同时严防产能断崖式下滑。政策方面的积极调控,一方面反映当前市场供给偏充裕的现实,另一方面体现相关部门稳定市场的决心。

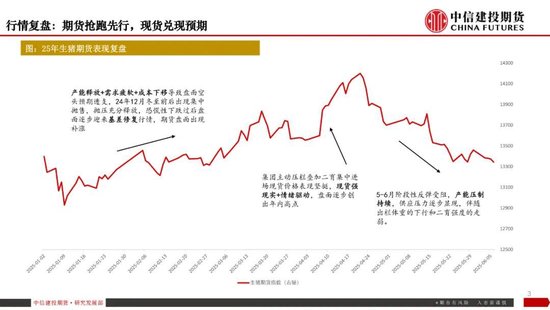

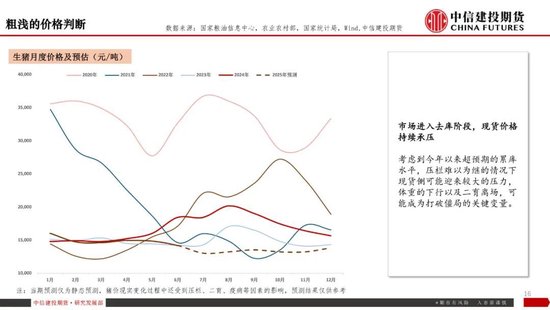

政策层面短期冻猪肉收储1万吨提振情绪,但未改变供需基本面。对于现货市场而言,短期反弹或存但幅度受限,中长期仍面临下行压力。当前市场缺乏扭转供需矛盾的核心驱动,即亏损倒逼产能出清,在产能未见顶出清之前,现货仍有冲高后再度回落的风险。

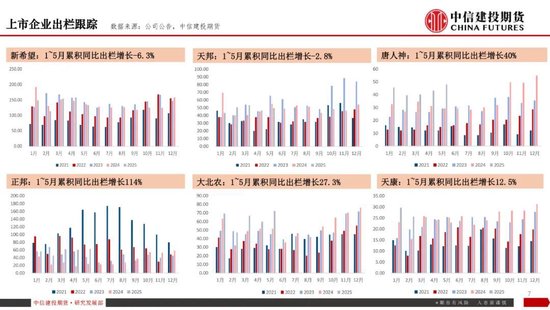

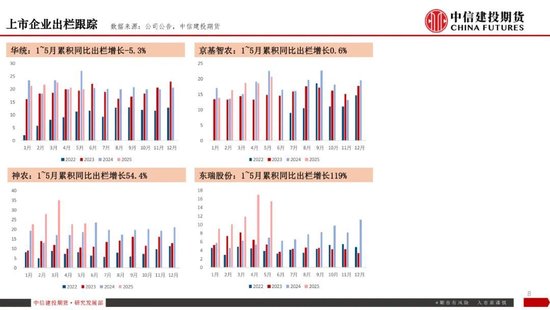

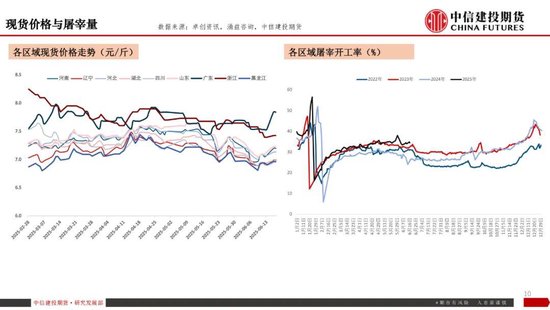

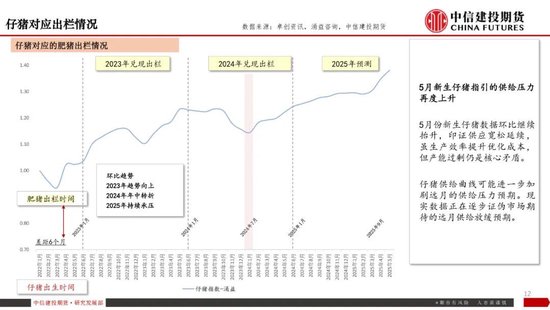

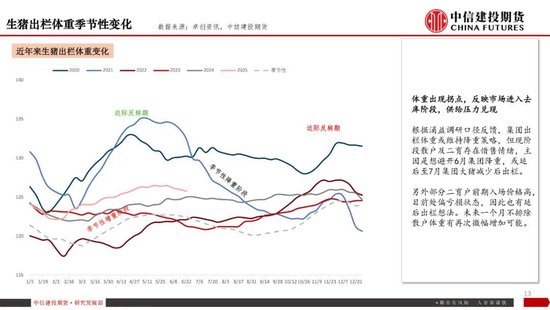

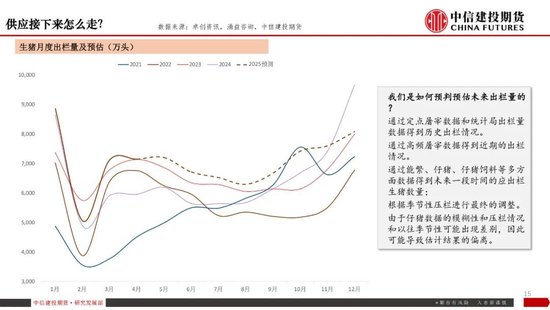

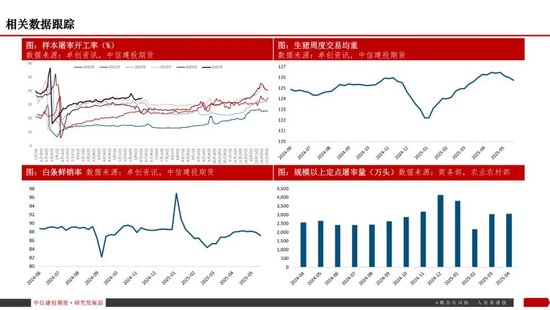

短期市场已实现累库向去库阶段的切换,中期维度供给压力兑现或导致现货价格持续承压。出栏体重在5月底出现拐点,进入6月份后交易均重持续下行,反映市场正式进入去库阶段,前期压栏猪源逐步迎来释放,供给压力慢慢兑现。5月份新生仔猪数据环比继续抬升,印证供应宽松延续,虽生产效率提升优化成本,但产能过剩仍是核心矛盾,25年三四季度仍然要面对供给侧的考验。

操作策略:

在产能未迎来出清信号之前,行业竞争和磨底的格局难以改变,策略上延续偏防守的思路,随着交割月临近,07合约空单考虑逐步退出,09、11合约关注反弹后逢高沽空机会。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

联系人:邓昊然

期货从业信息:F03121554

发表评论