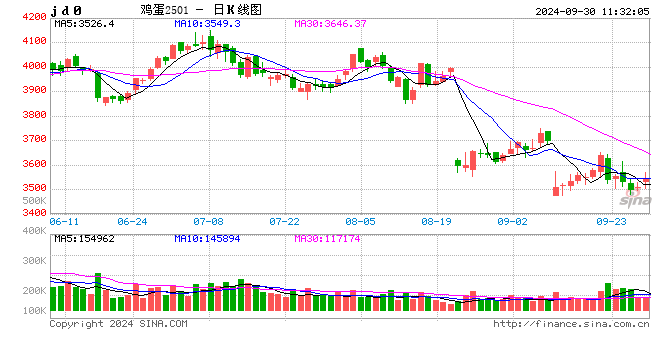

卓创资讯禽蛋产业链高级分析师王晓月

【导语】2024年蛋鸡存栏量持续上升,市场供需关系逐渐趋于宽松。在供应量持续增加的压制下,鸡蛋价格水平呈现同比降低的态势,中秋节前后,蛋价上涨至年度内最高位,低于去年同期。后市来看,随着蛋价季节性回落,养殖单位补栏减少,淘鸡积极性增加,因而9月份开始,存栏量较预期或略有缩减,但目前仍处于周期内的相对高位,因此后期鸡蛋价格重心水平或仍处于相对低位。

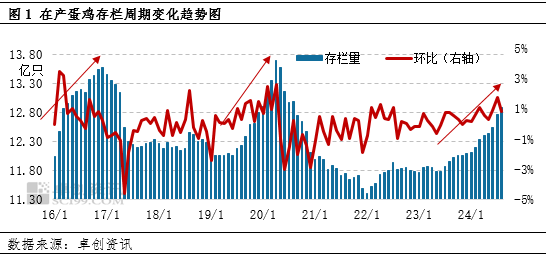

在产存栏量持续上涨至高位

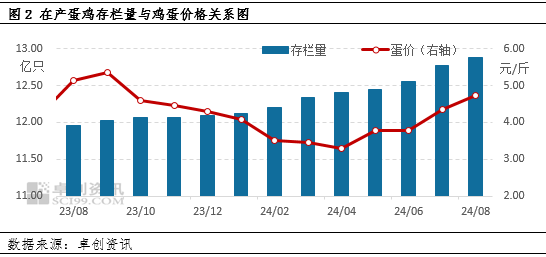

据卓创资讯监测数据显示,8月全国在产蛋鸡存栏量约为12.88亿只,环比增幅0.86%,同比增幅7.69%,在产蛋鸡存栏量继续增加,增幅高于理论预期;主产区鸡蛋月均价4.75元/斤,环比涨幅9.45%,同比跌幅7.59%。8月产蛋鸡存栏量增至周期内最高位,然高温天气下产蛋率仍未恢复,加之市场需求处于年内峰值,蛋价受需求提振环比上涨,亦涨至年度内较高位,但仍低于去年同期。

鸡蛋供应量增长压制蛋价水平

通过历年数据分析发现,鸡蛋价格与产蛋鸡存栏量存在中度的负相关关系,即存栏量越高,鸡蛋价格水平越低,存栏量越低,鸡蛋价格水平越高。总体上来看,2024年新开产蛋鸡数量逐渐增多,而淘汰鸡出栏量较有限,存栏量进入周期内的持续上升期,至2024年三季度,存栏量增长势头仍不减,截至目前,在产蛋鸡存栏量增至周期内较高位,处于近三年的最高水平,较近三年均值12.01亿只增幅7.24%,因而当前市场鸡蛋供应量较充足,压制鸡蛋价格水平处于相对低位。

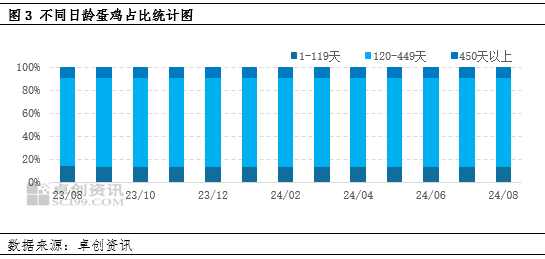

存栏结构仍偏“年轻化”

通过卓创资讯监测数据显示,当前120日龄以内的后备鸡占比13.63%,较近五年均值14.87%少1.24个百分点,因此后期新开产蛋鸡或逐渐减少;450日龄以上大日龄老鸡占比9.20%,较近五年均值9.52%低0.32个百分点,因此后期可淘汰蛋鸡数量较有限。综合来看,目前主产蛋鸡占比仍处于相对较高位水平,蛋鸡存栏结构偏“年轻化”,但有减少趋势,因此简单预判后期市场可供应量由多转少,近期产蛋能力仍较强。

在产蛋鸡存栏量或继续下降

通常可以通过蛋鸡新开产量和淘汰鸡出栏量来推断在产蛋鸡存栏量后期的变化趋势,综合来看,9月份新开产的蛋鸡是2024年5月份前后补栏的鸡苗,结合当前532天的淘汰日龄,可以推断理论待淘汰的蛋鸡是2023年8月份前后补栏的鸡苗。从历史数据分析来看,2024年5月样本企业鸡苗销量环比减少2.79%,6-7月亦是减少趋势;2023年8月样本企业鸡苗销量环比增加7.70%,9-10月继续增加,因此预计9月开始,在产蛋鸡存栏量或转为下降的趋势。但因目前产蛋能力仍较强,因此供应量充足,在一定程度上继续压制鸡蛋价格水平处低位。

综上所述,结合存栏结构、鸡苗销量、淘汰鸡出栏日龄等数据的综合影响,初步预判四季度在产蛋鸡存栏量或将逐渐降低,8月份是本周期内最高位的水平。受供应水平充足的限制,且在需求季节性下降的影响下,四季度鸡蛋价格水平或继续走低。

发表评论