卓创资讯白糖分析师孙悦

【导语】2023/24榨季进入尾声,国内糖厂工业库存同比偏高,叠加北方甜菜糖厂迎来生产季,新糖将陆续上市,白糖市场暂时维持供应宽松格局。9月以来白糖市场价格重心继续下移,预计短期内价格易跌难涨。

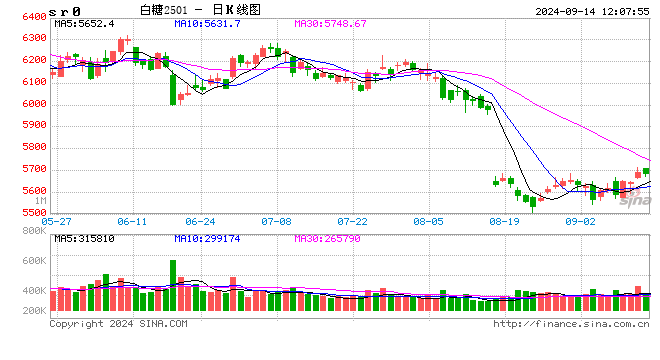

9月以来市场价格小幅下跌

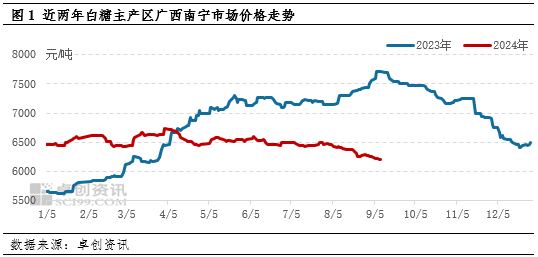

进入9月白糖市场价格小幅下跌,截至9月13日,主产区广西南宁市场价格6220元/吨,环比下跌2.96%,同比下跌19.12%。一方面榨季尾声糖厂结转库存同比偏高,叠加市场其它糖源补充,市场供应宽松;另一方面中秋国庆节日备货基本结束,下游需求转淡,市场买货积极性不高。

榨季末国内陈糖库存同比偏高

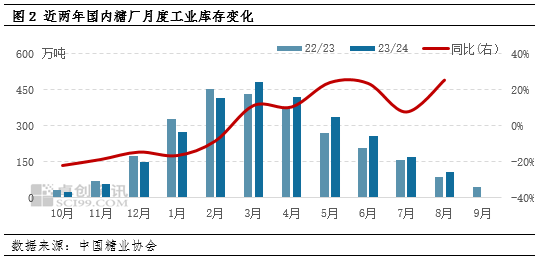

2023/24年度国内白糖增产以及下半年进口加工糖压力逐渐显现,导致国产糖去库存进度放缓,糖厂库存一直高于去年同期水平。截至8月底,2023/24年度国内糖厂工业库存110万吨,同比增加25.25%。主产区广西8月底工业库存达到72万吨,同比增加39.55%,占到国内总库存的65%左右。相较其它产区,广西库存压力相对较大。主要因销区沿海一带加工糖供应充裕,挤占广西糖销售渠道,而且加工糖价格优势明显,广西糖发运成本较高,以及发往销区海运周期较长,导致销区贸易商发运广西糖积极性不高。

北方糖厂即将进入生产季 新糖陆续上市

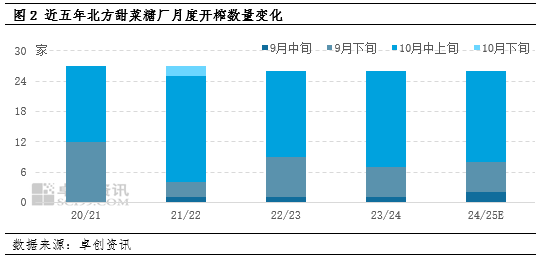

9月12日内蒙古首家糖厂开榨,同比提前5天。国庆节前新疆和内蒙古预计还有5-6家糖厂开榨,2024/25榨季国内制糖工作将陆续展开。一般北方甜菜糖厂开机时间较早,南方甘蔗糖厂11月陆续开榨,但近两年云南糖厂开榨时间提前至10月下旬。

通过北方甜菜糖厂的开榨进度,预计下周甜菜新糖将陆续上市,国庆节后新糖上市量增加。由于2024/25榨季北方甜菜种植面积增加,新疆和内蒙古白糖均存在增产预期,初步预计2024/25榨季北方甜菜糖产量增幅将超过30%。

市场供应维持宽松 价格易跌难涨

北方甜菜糖厂已经迎来生产季,新糖将陆续上市。甜菜糖销售范围主要集中在华北和东北,同时也是加工糖和广西糖的主要销售区域,随着甜菜糖上市量增加,北方主要销区市场供应整体维持宽松状态,广西糖北销优势减弱,或进一步影响糖厂陈糖去库存进度。另外中秋节后白糖市场需求暂时处于淡季,下游买货积极性不高,而且市场对后期价格存悲观预期,也导致主动囤货意向减弱。

整体来看,白糖市场2023/24榨季即将结束,10月将正式迎来新榨季,市场暂时维持供应宽松状态,预计白糖价格易跌难涨。

发表评论