财联社10月8日讯(编辑 潇湘)美国工厂里,现在留给新机器人的工作,似乎正越来越少……

不少企业高管表示,随着生产线和车间业务的放缓,制造商们正在减少自动化设备的采购。同时,在美国劳动力市场上,已经有更多的人类工人重新排队等待入职。

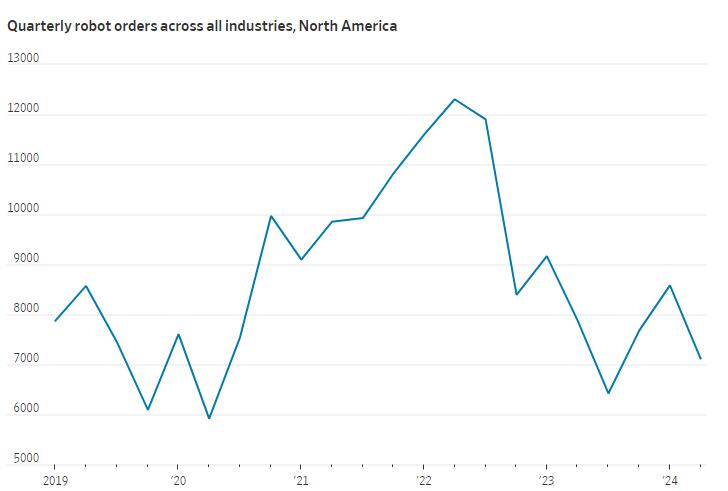

根据美国推进自动化协会(A3)的数据显示,去年北美工厂机器人的订单量比2022年创纪录的水平锐减了近三分之一。今年前六个月的订单量进一步下滑——2024年上半年,北美企业共订购了15705台机器人,这一数字同比下降了7.9%。

该协会的数据主要着眼于工业机器人。工业机器人通常用于组装零部件或在生产环境中运输重型材料。

财联社早在数年前就曾介绍过,在新冠疫情爆发后,许多北美工厂的工作岗位由于缺人而难以填补,“招聘难”的抱怨声在一定程度上推动了美国企业引进更为全新、高效的科技替代方案。自动化设备在当时吸引了大量投资。供应链的瓶颈进一步刺激了需求,尤其当零件和材料到位时,企业就会想方设法加快生产。

对于苦于找不到愿意从事枯燥工作的工人的工厂经理来说,彼时工业机器人曾是一个梦寐以求的解决方案——它们不需要休息,也不会受伤和突然辞职。

然而自去年以来,一切似乎变了……

川崎重工旗下的川崎机器人公司(Kawasaki Robotics)为汽车行业和仓库自动化生产设备,该公司驻美国的通用工业总监Paul Marcovecchio表示,当企业出于恐惧和担忧而购买机器人时,他们往往会购买得过多。而现在,他们不必再为此担心了。

工业机器人缘何不香了?

在机器人都开始“不香”的背后,一个首当其冲的背后原因无疑是需求不振。

根据美国政府的数据,美国8月份的工业生产与去年同期相比仅堪堪持平。其中,家电、重型卡车、机械和油井设备产量均有所下降。

美国供应管理学会10月1日公布的调查数据也显示,9月份美国制造业活动已连续第六个月出现萎缩,需求依然疲软,新的出口订单大幅减少。该学会调查主管蒂莫西·菲奥里在一份声明中表示,需求继续疲软,产出下降。由于美联储的货币紧缩政策,企业不愿进行资本和库存投资。“大选的不确定性”也是一个因素。

美国推进自动化协会表示,汽车行业曾是北美工业机器人的最大用户,但该行业第二季度的机器人订单比去年同期下降了20%。汽车工业机器人占当季所有机器人订单的46%,远低于2022年同期的近60%。

汽车制造商及其供应商此前一直在购买更多的机器人,提高工厂自动化率和提高电动汽车产量。但由于近来销量令人失望,美国汽车公司已经对一些电动汽车新车型的生产踩下了刹车。

爱普生公司机器人部门产品经理Scott Marsic表示,人们曾对电动汽车前景非常兴奋,但后来需求发生了变化。该公司专注于用于制造电子产品和其他小部件的高速精密机器人。

工人也不缺了

在美国克利夫兰,制造公司Jergens生产用于使机械手臂能够在工厂中拾取和固定零件的部件。该公司总裁Jack Schron表示,虽然今年在航空航天和国防领域的(机器人)销售额有所增长,但在其他市场的业务却表现平平。

Schron还表示,一些公司在新冠疫情导致的劳动力紧缺期间大量购买了机器人,但它们低估了将机器人部署到更复杂的任务中所需的维护和编程技能。

他说,“机器人的使用是一门技术活,机器人的使用不会消失,但确实会放缓。”

值得一提的是,近年来大量企业对自动化的兴趣也让一些美国工人感到焦虑,他们认为自己的工作正受到机器人、人工智能和其他新前沿技术的威胁。最典型的案例就发生在本月——在上周与港口资方就工资问题达成临时协议并结束工人罢工后,码头工人继续就限制在东海岸和墨西哥湾沿岸港口扩大使用自动化设备和车辆进行谈判。

不少制造业高管们表示,虽然寻找机械师等熟练工人仍然很难,但是员工流动率降低和产量下降,已减少了他们购置更多机器人的需求。密歇根州立大学供应管理学教授Jason Miller汇编的人口普查局调查数据显示,今年第二季度只有约21%的制造商认为劳动力短缺是全面生产的障碍,低于2022年同期的45%。

不少机器人制造商表示,客户对购买设备的选择也变得更加挑剔。高利率和较低的产量,意味着企业收回机器人投资所花费的时间更长。

总部位于得克萨斯州奥斯汀的Athena Manufacturing在2021年和2022年购置了七台机器人,当时他们无法找到足够的工人来满足对焊接和切割金属零件的日益增长的订单,这些零件用于半导体、航空航天和能源行业。该公司首席财务官John Newman表示,自那以后公司只增购了一台机器人,因为该公司的产量比2022年下降了20%。

“机器人仍在使用,但使用频率已不如疫情期间和疫情后那样高了,”Newman指出。

当然,从长远来看,不少行业人士依然认为,工厂里出现更多机器人仍将是大势所趋。爱普生公司的Marsic表示,他预计随着利率下降,机器人的需求将会反弹,从而使制造商可以更便宜地使用机器人。在机器人方面,企业目前处于观望状态。

")

发表评论