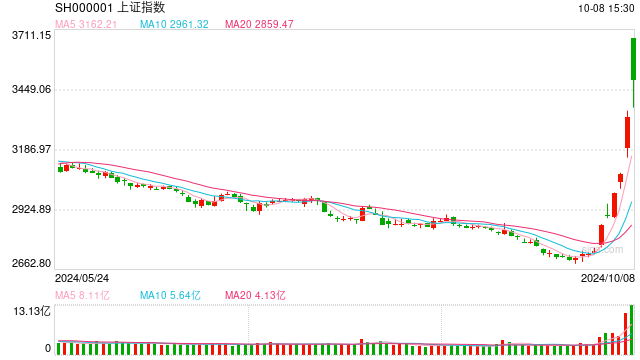

10月8日,三大指数巨幅高开后出现较大震荡,成交额创历史记录,多数宽基指数继续放量上涨。其中,上证指数上涨4.59%至3489点,创业板指今日再度大涨17.25%,港股恒生指数今日有明显回落,截至A股收盘时下跌7.76%。A股交投情绪仍高涨,成交再度放量,日成交额超34000亿,再创历史新高。

WIND数据显示,除煤炭外,申万31个一级行业均收红,个股普涨。其中,计算机、电子、电力设备、美容护理涨幅靠前,均涨超11%,而偏红利风格的煤炭、公用事业板块涨幅相对靠后。全市场5300多只股票中有5024只上涨,赚钱效应持续较佳。

国庆假期期间,港股大涨,海外机构资金大量流入中国市场,而境内券商开户数量激增。市场风偏进一步升温,推动今日A股指数继续上涨。国庆假期暨A股休市期间,港股延续大涨的趋势,恒指累计涨一成,且股指刷新两年半新高,中国资产被持续爆买,海外机构资金出现较持续流入,众多海外机构也频频发布报告关注中国市场。另综合各方面媒体报道,假期,境内券商开户数量大增,新增投资者情绪踊跃。今日,上证指数高开近10%,站上3600点高位,开盘后仅20分钟,沪深两市成交额突破1万亿元,刷新9月30日创下的历史最快破万亿纪录。但随后出现较大震荡,上证指数高低波动逾300点,并最终收涨4.59%。

国新办举行新闻发布会,加力推出一揽子增量政策。今日上午10点,国务院新闻办公室举行新闻发布会,由发改委相关领导介绍“系统落实一揽子增量政策、扎实推动经济向上结构向优、发展态势持续向好”的有关情况。从发布会信息看,重点强调了将围绕加大宏观政策逆周期调节、扩大国内有效需求、加大助企帮扶力度、推动房地产市场止跌回稳、提振资本市场等五个方面,要加力推出一揽子增量政策,推动经济持续回升向好。关于扩大有效投资、一揽子政策的规模等具体问题,发布会上披露:将在年内下达明年1000亿元中央预算内投资计划和1000亿的“两重”建设项目清单,支持地方加快开展前期工作;明年要继续发行超长期特别国债。未来,若支持性增量政策进一步落地,有望推动经济继续回暖向好并对股市形成正面影响。

A股市场的投资策略层面,指数进一步放量过程中,政策面的加码仍在途中。指数进入历史高阻力区间后,震荡开始显著加大,但拉长视角看,目前仍处于相对有利的时间窗口。9月中旬以来,指数回踩年内低点后逐渐企稳,催化包括海外软着陆预期升温、美联储超预期降息打开国内政策空间、国内稳增长政策预期升温,而近期从金融部门到中央层面的政策催化不断,在货币、财政、资本市场层面持续释放转向信号。情绪与资金层面,在政策持续催化下市场风险偏好仍处于上升期,右侧交易的投资者开始涌入市场,推动指数震荡走高。目前,A股相关指数放量大涨后已经突破此前的下降通道,市场仍处于估值持续修复的有利时期。

行业配置上,维持前期主要观点:短期建议继续关注超跌反弹板块,核心红利、出海&全球资源品、中央加杠杆依然是中期方向。1)A股超跌反弹之际,反转效应短期比较明显——此前跌得多的板块有望涨得多,逻辑上是风险偏好的修复和流动性的回补;2)核心红利、出海&全球资源品、中央加杠杆依然是中期方向。关于核心红利,在基本面依然面临下行压力之际,核心红利具有较好的业绩韧性,且在前期充分调整后配置价值提升,后续也有望受益于本轮各项新政下增量资金的不断进入;关于出海&全球资源品,同样已经调整出性价比,且海外软着陆预期升温、国内出口持续韧性之际,有望迎来股价的修复;关于中央加杠杆方向(军工、家电、汽车等),内需端私人部门、地方政府债务问题仍存,中央加杠杆方向依然是政策加码的重要抓手,关注政府直接下订单(军工等)、政府补贴刺激(以旧换新政策支持的家电、汽车等)的方向。

风险提示:

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数、行业等的过往表现不代表未来表现,也不代表本公司旗下基金的业绩表现,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

发表评论