专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

A股连续大涨后,百余家上市公司不约而同发布了减持预告。其中,天合光能是光伏行业内最先公告减持的企业。

10月8日晚,天合光能发布公告称,持股5%以上股东——深圳市宏禹信息技术有限公司(以下称“深圳宏禹”)因自身发展和资金需求,计划减持合计不超过总股本0.5%的股票。

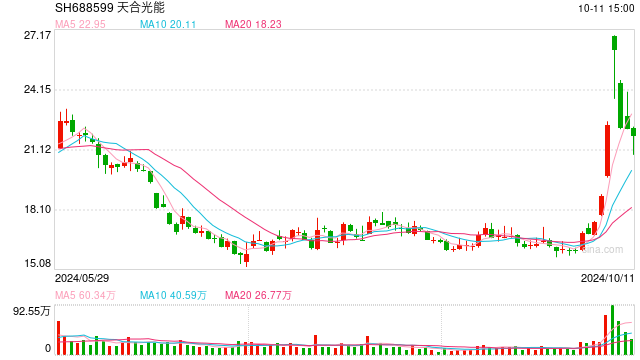

需要指出的是,从最高点到目前反弹后,天合光能股价的跌幅仍接近80%,此时公司主要股东迫不及待选择套现,背后原因值得关注。

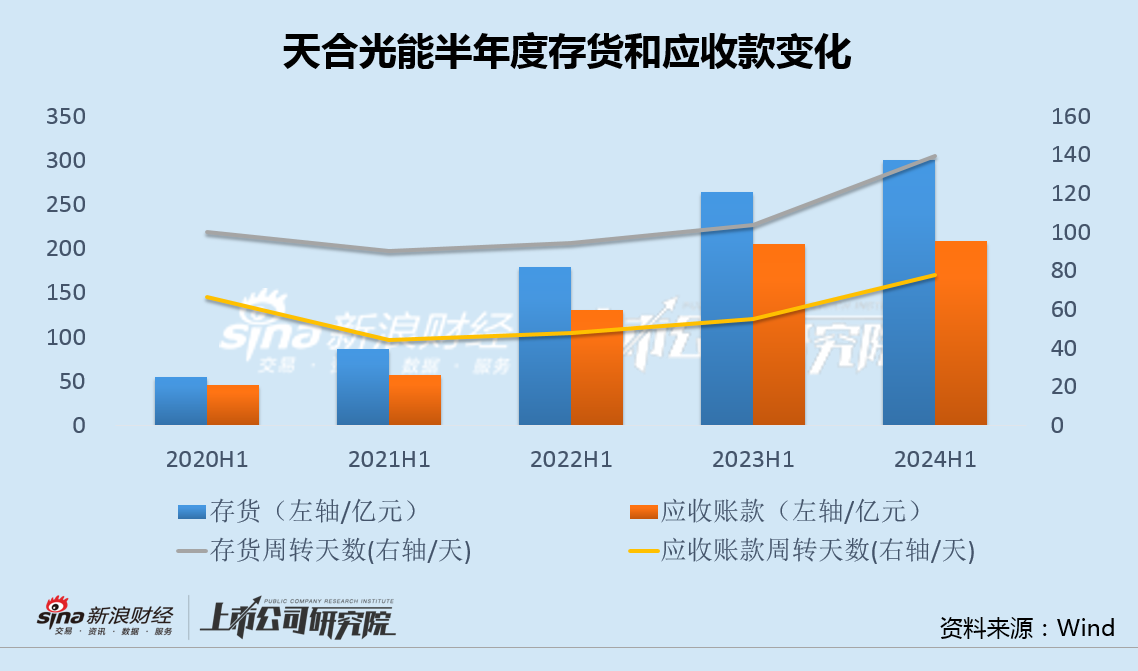

事实上,天合光能上半年出现收利双降,这也是公司上市4年来业绩首次变脸,盈利能力和运营能力等指标也全面走弱。此外,在去年营收下滑并计提30多亿各种减值的情况下,今年存货、应收款等仍在逆势上升,未来业绩压力有增无减。

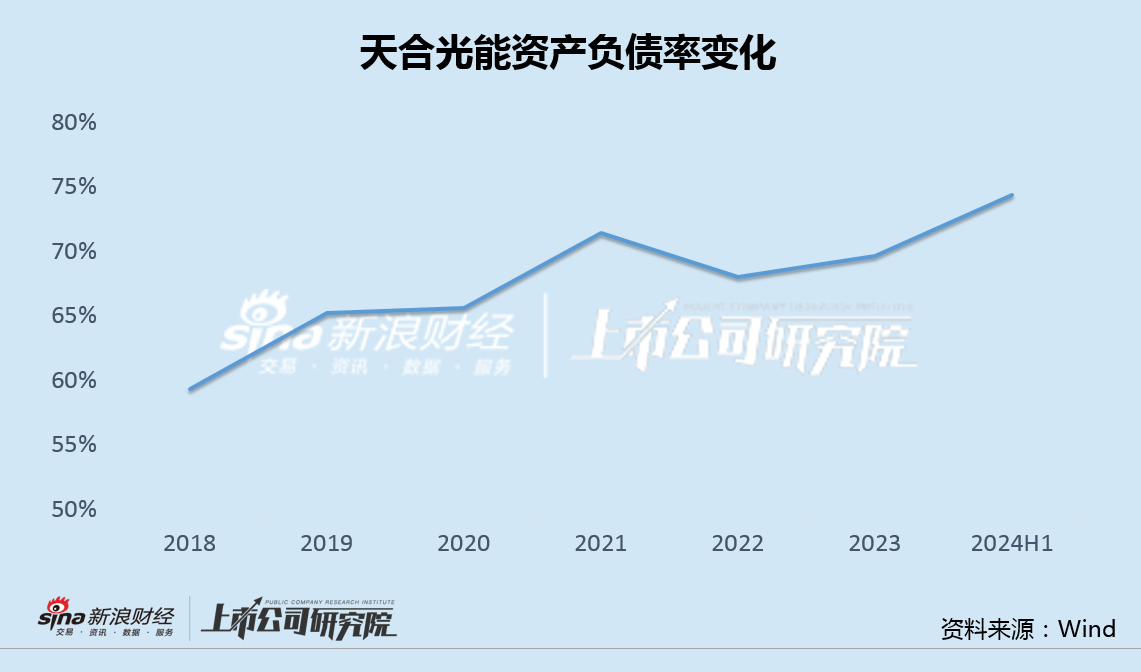

除业绩变脸外,公司资金面的隐患更大。上市4年来,天合光能通过IPO和两次可转债直接融资165亿,但上半年负债率和有息负债仍再度创出新高。由于资本开支持续大增,叠加定增事项终止融资失败,天合光能无疑将面对更大的挑战。

业绩变脸财务指标全面走弱 存货、应收款继续上升业绩压力有增无减

天合光能发布公告称,公司主要股东之一深圳宏禹因自身发展和资金需求,计划自公告之日起十五个交易日后的三个月内,按照市场价格通过大宗交易方式,减持合计不超过总股本0.5%的股票。

从最高点到目前反弹后,天合光能股价的跌幅仍接近80%,此时主要股东迫不及待选择套现,或与公司的经营现状和业绩前景不无关系。

今年上半年,天合光能实现营业收入429.68亿元,同比下降12.99%,归母净利润5.26亿元,同比下降85.14%,也是上市4年来首次业绩变脸。此外,公司毛利率13.85%,同比下降3.07个百分点,净利率1.32%,同比下降6.35个百分点。

分季度看,公司第二季度实现营业收入247.12亿元,同比下降11.95%,归母净利润0.10亿元,同比下降99.41%,毛利率13.12%,同比下降3.02个百分点,环比下降1.72个百分点,净利率0.26%,同比下降6.66个百分点,环比下降2.49个百分点,盈利能力加速下行。

盈利能力下滑的同时,天合光能存货和应收账款分别达到300亿和208亿,并创下历史新高,周转天数也继续走高,主要财务指标全面走弱。

值得注意的是,去年天合光能资产减值高达32.57亿,其中存货跌价损失16.49亿、固定资产减值损失15.59亿;而今年上半年,在营收显著下滑的情况下,存货、固定资产均继续大幅攀升,公司未来的业绩压力无疑将有增无减。

直接融资165亿负债率却再创新高 百亿定增流产478亿债务高悬

除业绩变脸外,天合光能资金面的问题更大。

2020年6月,天合光能在科创板上市,实际募集资金23.1亿,相比原计划少6.9亿,用于铜川光伏发电技术领跑基地宜君县天兴250MWp光伏发电项目、年产3GW高效单晶切半组件项目、研发及信息中心升级建设项目,并补充流动资金。

此后,2021年8月和2023年2月,天合光能又两次发行可转债,分别募资52.52亿元和88.65亿元,继续用于扩产、补流和偿还银行借款。上市至今4年,公司累计直接融资达165亿。

不过,连续融资并未根本缓解公司的资金压力。2018年至2023年,天合光能资产负债率从59.3%逐年上升至69.6%,今年上半年再度攀升至74.3%,达到新高。

与此同时,今年上半年,天合光能资本开支达到82.1亿元,在行业整体处于明显下行期时,同比继续逆势增加8.3%,其中第二季度支出37亿元,同、环比分别增加11.8%和17.9%,资本开支加速增长之下,公司有息负债在年中继续攀升到了478亿的历史新高。

此外,今年6月末,天合光能在建工程达84.28亿,同比增长56%,相比去年末的39.66亿,增幅超过100%,将进一步加剧资金紧张的局面。

值得一提的是,今年7月初,天合光能称,综合考虑公司实际情况和资本市场及相关政策变化因素,决定终止向特定对象发行A股股票事项。此前,公司曾计划通过该定增事项,融资109亿,用于扩产、补流和还贷。

由于业绩不佳、资本开支继续增加,以及定增事项终止、融资失败,天合光能无疑将面对更大的挑战。

盘中涨逾1%,有研新材7天6板")

近5日连续吸金3725万元,标的指数本轮累涨62%")

发表评论