题:运营商仍是稀缺红利资产 o1模型加速算力投入

作者:兴业证券通信行业首席分析师 章林

在全球宏观环境挑战颇多的背景下,通信行业作为各国战略基础设施及新质生产力发展的需求刚性凸显,2024年上半年业绩稳健增长进一步印证国内上市公司在全球的竞争力。从各细分板块来看,运营商和光模块亮点颇多。

当前时点,运营商经营稳健可持续,分红能力和意愿仍强,在红利资产里具备稀缺性,配置价值凸显;Open AI近期发布的o1模型,引入强化学习和思维链,scaling laws在训练侧得到巩固,在推理侧得到拓展,算力投入仍是未来模型迭代和应用爆发的关键,光模块板块持续高增长可期。

通信行业公司经营稳健 盈利能力提升

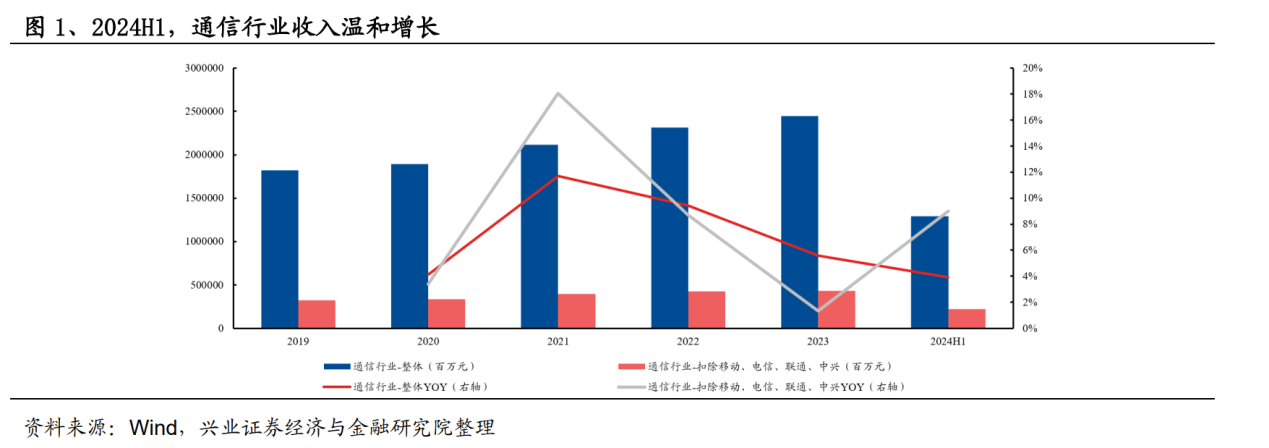

2024年上半年,AI算力需求催化不断,北美云厂资本开支展望乐观,驱动光模块、铜连接等算力基础设施板块需求高增,同时海外需求复苏趋势持续,企业通信、物联网等顺周期板块业绩实现高增长,对应到申万通信行业整体收入12902.17亿元,同比增长3.9%,归母净利润1274.84亿元,同比增长7.3%,利润增速高于收入增速;申万通信行业上半年毛利率同比提升0.89pct至29.1%,行业整体净利率同比提升0.37pct至10.5%,扣除移动、电信、联通、中兴后的行业净利率同比提升0.56pct至6.5%。单二季度,通信行业整体实现收入6655.17亿元,同比增长3.2%;归母净利润785.92亿元,同比增长7.2%。

运营商:业绩维持良好增长 派息提升凸显配置价值

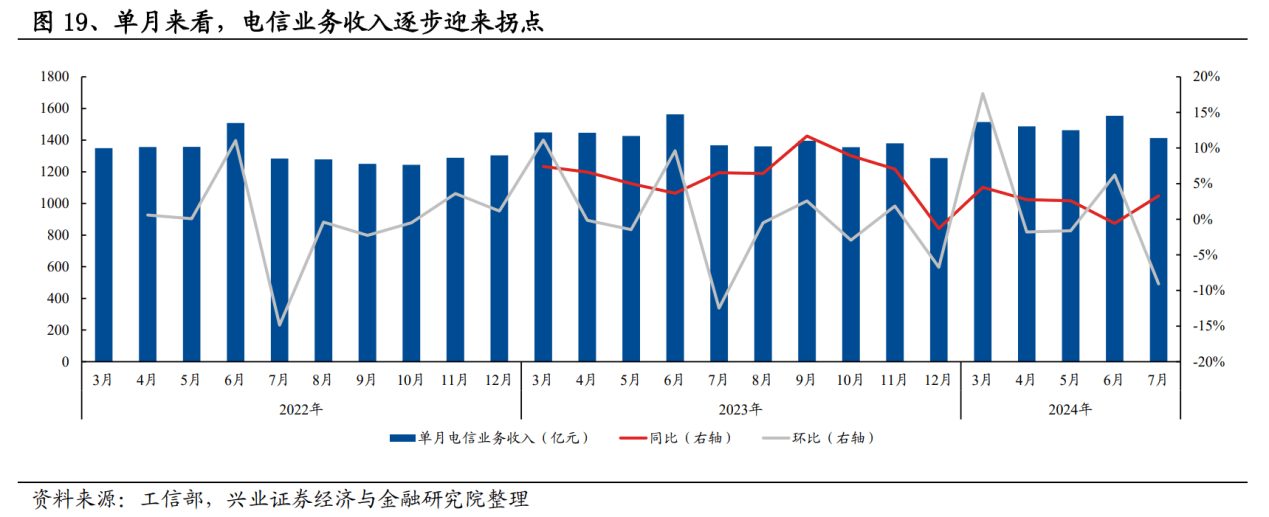

受宏观经济波动等因素影响,电信业务收入短期有所波动,展望下半年有望逐步迎来拐点。2024年1月-7月,我国电信业务收入累计完成10354亿元,同比+3.0%,按照上年不变价计算的电信业务总量同比+11.2%;较去年同期相比增速有所下滑,主要系宏观经济波动下传统通信业务增速或有边际放缓。单月来看,6月电信业务收入约1554亿元,同比-0.58%,增速由正转负;7月电信业务收入约1413亿元,同比+3.29%,增速迎来明显拐点;展望全年来看,我国电信业务总体有望保持平稳增长。

后5G时代,ARPU值有所波动,全年力争保持平稳,为运营商打下坚实基础;数字换转型发展下云业务提供高增长动力,整体经营保持良好态势。

2024年1-6月,三大运营商实现整体营收约10100.58亿元,同比增长2.9%,归母净利润1080.52亿元,同比增长6.2%;三家运营商通过费用管控、资本开支优化等多种方法,整体利润增速显著高于收入增速,持续彰显传统业务发展的稳定性和战略转型新业务的成效。

从每股股息增速来看,中国移动2024年中期每股派息同比+6.0%至2.60港元,股息增长超净利润增速;中国电信2024年中期每股派息同比+16.7%至0.1671元,派息率超70%,较2023H1的65%派息率提升明显,2024年起三年内公司将努力将派息率提升至75%以上;中国联通2024年每股中期派息同比+20.5%至0.0959元,股息增速显著高于利润增速,上半年派息率稳步提升至55%。

展望下半年,三大运营商预计继续实现稳健增长和高分红,成为通信行业业绩的“稳定器”。

光模块:AI产业趋势加速 6T放量在即

CSP大厂AI投入持续性或被低估:不同于云计算时代,大模型发展对CSP大厂传统业务如云计算、搜索、广告等业务有较大的潜在威胁,进度落后或严重影响传统业务发展,AI投入战略重要性或高于云计算时代。大模型仍在持续迭代,并距离真正的AGI仍有很长的路要走,行业胜负未分,持续投入仍是战略关键。

Scaling Laws持续奏效:Scaling Laws是率先由Open AI提出的大模型开发的黄金经验法则,在transformer架构下,如果不断扩大模型三因素规模,得到的模型效果越优,证明算力规模增大和升级是通往AGI的关键。scaling laws在训练侧得到巩固,在推理侧得到拓展,算力投入仍是未来模型迭代和应用爆发的关键,B系列出货节奏进一步明确,200G SerDes交换机、1.6T完成产业链最后一环,配套1.6T硬件需求逐步爆发,光模块板块持续高增长可期。

北美云厂商资本开支展望乐观:①谷歌:24Q2公司资本开支达到131.9亿美元,同比增长91%,环比增长10%。公司预计全年每季度资本支出将大致维持在第一季度水平或略高。②微软:24Q2资本开支(不包含金融租赁)为138.7亿美元,同比增长55%,环比增长27%。资本开支中,大约一半的资本支出用于数据中心,另一半用于服务器。③亚马逊:24Q2资本开支为176.2亿美元,同比增长54%,环比增长18%。此前公司预计资本开支将在2024年有意义的增加,主要用于支持AWS的增长以及AI。④Meta:24Q2公司资本开支为81.7亿美元(不包含融资租赁),同比增长33%,环比增长28%。公司上调全年资本支出下限至370亿-400亿美元(此前预期为350亿-400亿美元),下限上调20亿美元,并预计2025年的资本支出将明显增加,基础设施是增加的主要因素。根据资本开支/净利润指标,目前北美云厂商资本投入较云计算时代仍有差距,资本开支占比良性,横向对比仍有提升空间。

光模块作为国内参与全球AI发展的关键环节(网络),也最早受益于此轮技术变革。模型参数、训练数据以及算力卡规模的快速增加,推动网络集群向更大集群、更高带宽方向升级,对网络互联提出更高要求,驱动光模块速率迭代加快,提升了板块的成长性,巩固了行业竞争格局。从2023年开始,光模块公司业绩持续释放。以代表性厂商中际旭创、新易盛、天孚通信中报情况为例,在实现收入高速增长的同时,盈利能力均实现不同程度提升。

(1)中际旭创:2024年上半年,公司光通信收发模块毛利率同比+3.01pct至33.83%。2024Q2,公司毛利率环比+0.68pct至33.44%;公司净利率环比+1.94pct至23.16%。

(2)新易盛:2024年上半年毛利率同比+13.64pct至43.04%,其中Q2毛利率环比+1.76pct至43.76%。净利率方面,公司持续降本增效,上半年净利率同比+9.62pct至31.72%,其中Q2净利率环比+4.32pct至33.48%。

(3)天孚通信:2024年上半年受益于全球AI发展和算力需求的增加,高速光器件产品需求持续稳定增长,推动公司业绩增长。2024Q2公司毛利率为59.77%,环比提升4.26pct,净利率为45.58%,环比提升7.34pct。

展望未来,训练侧与推理侧Scaling Laws两条曲线协调发展,有望突破大模型能力提升瓶颈,驱动算力行业训推需求持续高增;对于光模块行业而言,AI行业需求持续增长的背景下,以太网方案进展以及1.6T光模块速率迭代下的需求释放,有望驱动行业保持高景气;以中际旭创、新易盛、天孚通信为代表的光模块龙头公司积极在国内外进行产能扩张以应对需求,未来业绩高增确定性强。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论