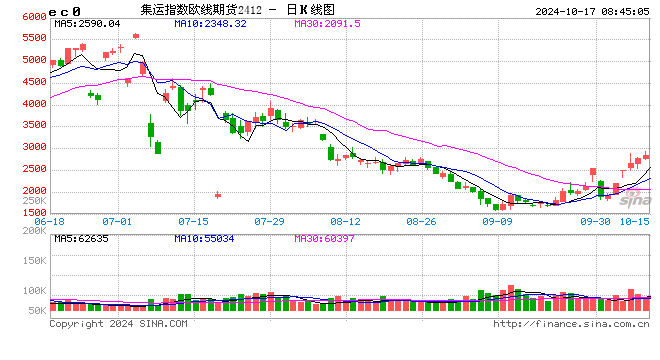

国庆节后,集运指数(欧线)期货(EC)持续上涨,10月16日,集运指数(欧线)主力合约最高价突破2900点,创下两个月新高。

申银万国期货分析师柴玉荣认为,国庆节后集运指数(欧线)强势上涨的主要原因是多家船司对于11月运价的挺价行为,先是THE联盟中的赫伯罗特和ONE提涨线上运价,而后10月10日马士基、达飞、赫伯罗特发布11月涨价函,其后COSCO、地中海和长荣跟随涨价。“主要船司在11月的挺价行为较为紧凑一致,目前11月初三大联盟大柜报价中枢已涨至4500美元,节后EC的上涨反映的是11月初船司运价的涨幅,但4500美元左右的大柜报价能否真实落地仍需验证。”

中辉期货能化研究员郭艳鹏表示,国庆节后,马士基、达飞、赫伯罗特陆续开始宣涨11月初出运的集装箱海运费,年底船司挺价行情再现。每年年底为集运指数(欧线)长协签订阶段,长协合同价会参考即期运价,航司在长协签订前,有较强动力挺价。船司挺价第一阶段先阻止运价进一步下跌,随后在年底出货需求上升配合下,进一步挺价进而推高海运费。

此外,中东地缘冲突导致绕行持续。中东地区以色列与巴勒斯坦哈马斯、也门胡塞武装、黎巴嫩真主党、伊朗关系紧张,地缘冲突不断,红海绕行还将持续。2024年10月9日,马士基和赫伯罗特宣布,二者组成的双子星联盟将于2025年2月启用,并决定继续绕行好望角,集运指数(欧线)随后开启大涨。

“当前集运指数(欧线)的基本面相对乐观。”郭艳鹏说,2024年全球货币政策转向,欧元区、美国、中国等主要经济体均转向宽松,宏观面预计将持续改善,全球贸易与需求也将随着宏观面好转而上升。

在郭艳鹏看来,当前市场的主要关注点是出口货量情况,运输实际需求关系着船司挺价能否落地。2023年年底红海危机之前,船司曾数次尝试挺价,但最终落地情况一般。船司开启的新一轮挺价实际落地情况还有较大不确定性。目前市场还比较关心的是红海何时复航。绕行好望角,一方面导致集运指数(欧线)航行成本上升;另一方面导致运力需求上升。红海复航成为集运指数(欧线)潜在最大利空,尤其是对远月合约的影响较大。在运力相对过剩情形下,如若地缘冲突缓和,绕行结束,届时集运指数(欧线)将会有较大的下降空间。

柴玉荣表示,近期集运指数(欧线)的基本面可以概括为六个字——弱现实、强预期。最新SCFI欧线为2040美元/TEU,环比下跌9.33%,周一公布的SCFIS欧线为2391.04点,环比下跌10.2%。10月船司运价延续下行态势,但船司对于11月运价较为一致的挺价行为,使得市场对年底旺季的预期升温。“目前市场的主要矛盾点在于船司11月初的挺价能否成功落地,从目前的供需情况看,尚不支持船司如此大幅度的涨价。”柴玉荣认为,一方面货量并未出现明显增长,另一方面,从目前船司公布的10月、11月船期情况看,11月整体周均运力较10月小幅增加1%,仍维持在27.52万TEU,船司主动调控运力的积极性似乎并没有那么强烈。

展望后市,柴玉荣认为,国庆节后集运指数(欧线)的上涨是季节性的反弹,而非趋势性的反转。一方面,船司挺价后续能否落地具有不确定性,对比2023年的情况来看,较10月底环比涨幅50%左右的4500美元大柜运价落地的可能性不高,但会令三季度以来的运价下行企稳;另一方面,从中长期看,20万TEU左右运力可能在四季度交付,加之欧洲并不那么好的需求,2025年集运运价还将会面临下行压力。对比2022年运价历史高位时的情况看,11月和12月运价是2016年以来为数较少的下跌。因此,预计今年四季度运价整体趋稳,但盘面由于受到情绪、资金、估值等多方面消息的综合影响,可能会宽幅震荡。

郭艳鹏认为,四季度集运指数(欧线)依然会维持震荡偏强趋势。年底核心驱动为船司挺价落地情况,根据以往航司挺价行为,其挺价会持续到长协正式签订后。当前距离12月份尚有时间,且年底为海外备货旺季,现货端预计维持偏强态势。

发表评论