10月25日,嘉亨家化披露了2024年第三季度报,数据显示,前三季度公司实现营业收入6.91亿元,同比下降5.16%;归母净利润221.68万元,同比下降91.54%。

在资本市场方面,嘉亨家化的表现同样不容乐观。截至10月24日,嘉亨家化报收4.84元,较72.51元峰值跌去接近80%,甚至低于16.53元的发行价格,目前处于破发状态。

回溯历史,嘉亨家化曾在2021年3月24日作为泉州首家企业在创业板成功上市,创始人兼董事长曾本生以75岁的高龄亲手实现IPO敲钟的梦想,一时间风光无限。

注:图片人物系嘉亨家化董事、总经理 曾焕彬

然而,仅仅三年时间,随着曾本生因年事已高退居幕后,由其子曾焕彬接手的嘉亨家化却陷入了困境。在10月25日公布的财报中,这份业绩严重下滑的答卷无疑为公司的未来发展蒙上了一层阴影。

事实上,嘉亨家化业绩的大幅下滑并非一日之寒,而是长期带病前行,转型失败的结果。

表1:嘉亨家化2020年至2024年三季度的营收和归母净利润及增速

在2021年上市的前一年,嘉亨家化的营收和归母净利润均实现大幅增长,其中归母净利润增速高达46.85%,这样喜人的业绩,自然也为嘉亨家化上市过审添砖加瓦。

然而,在上市当年就出现了一些危险的征兆,在2021年的年报增长中出现了营收增速与归母净利润增速的不匹配。当年嘉亨家化营业收入增速为19.89%,是归母净利润增速3.84%的5.18倍,预示着当时的嘉亨家化已经出现了增收不增利的现象。

紧接着,在次年的一季报上,嘉亨家化首次出现了净利润负增长,2022年一季度嘉亨家化营业收入同比增长0.64%,净利润同比增长-19.54%。并且这种颓势持续加剧,2022年全年,嘉亨家化营业收入同比增长-9.45%,净利润同比增长-28.25%。

至此,嘉亨家化陷入了营收和净利润双降的漩涡中难以自拔,而这一切的原因在于创二代曾焕彬的决策失误:一方面在下游市场饱和的情况下仍旧大举扩展产能,另一方面公司的转型迟迟未取得实质性进展。

研发投入不足削弱下游市场议价能力

根据2024年半年报披露,嘉亨家化主要从事化妆品产品OEM/ODM及塑料包装容器的研发设计、生产,即嘉亨家化没有自己的化妆品品牌,而是为强生、贝泰妮、上海家化等国内外知名品牌代工。

根据国家统计局统计数据,2024年1-6月我国社会消费品零售总额235,969.0亿元,同比上升3.7%,其中国内限额以上化妆品零售额2,168.1亿元,同比上升1.0%,增速略低于社会消费品零售总额,化妆品下游市场整体进入存量竞争的阶段。

对于嘉亨家化这样的上游代工商而言,嘉亨家化无法像下游品牌商一样通过进入细分市场,挖掘小众市场特殊消费者需求痛点的方式提高营收和毛利,嘉亨家化的营收已经触及天花板。

更令人担忧的是,嘉亨家化面临客户集中度较高的风险。

在嘉亨家化的上市过程中,上市委会议曾提出问询,“请发行人代表说明报告期内客户集中度显著高于同行业可比上市公司的原因、合理性及降低客户集中度较高风险的具体措施。”

然而,根据嘉亨家化2024年半年报披露,2024年上半年,嘉亨家化前五大客户的收入占比为67.96%,客户集中度仍旧处于较高水平,那么嘉亨家化将与下游品牌商的业绩休戚与共。

表2:嘉亨家化&贝泰妮2020年至2024年三季度的营收增速

以嘉亨家化前五大客户之一的贝泰妮为例,贝泰妮在2020年至2021年间出现营收高速增长,而2021年后营收增速达到峰值后持续失速。所以作为上游供应商的嘉亨家化也在2020年至2021年间出现营收高速增长,后续营收同样出现失速情况。

较高的客户集中度,嘉亨家化营收增速或许能够与化妆品整体市场保持一致,即便放缓也不太可能出现负增长。然而,高度集中的客户结构却加剧了嘉亨家化营收的波动性。

此外,较高客户集中度还削弱了嘉亨家化在与下游品牌商谈判时的议价能力。在例如贝泰妮这样的下游品牌商面临业绩压力,急需通过成本控制来提升毛利率时,客户集中度较高的嘉亨家化无疑成为首要目标。

面对当前的市场环境,嘉亨家化在争取上下游议价话语权方面显得力不从心。这主要归因于其在研发上的投入与同行相比存在显著差距。

表3:嘉亨家化&力合科创2021年至2024年三季度的研发占营收比重

具体而言,嘉亨家化在研发上投入远不如同样深耕化妆品包装产业的力合科创,尽管近年来嘉亨家化逐渐增加了研发投入,但仍未能达到力合科创的水平。数据显示,嘉亨家化的平均研发占营收比重仅为2.77%,仅为力合科创5.47%比重的一半。

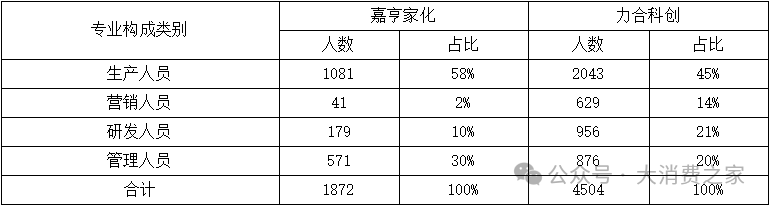

这种研发投入的差距直接体现在专利数量和研发人员数量上。根据2023年年报,嘉亨家化拥有的专利数为184项,仅为力合科创706项专利数的26%。同时,嘉亨家化的研发人员占比也仅为10%,不足力合科创21%研发人员占比的一半。

表4:嘉亨家化&力合科创2023年员工构成

至此,研发上的巨大差距导致嘉亨家化丧失对下游品牌商的议价权,进而导致营收和利润双双大幅下滑,为了维持竞争优势,曾焕彬只能凭借着较低人工成本来维持竞争优势。

根据2023年年报中的短期薪酬估算,嘉亨家化人均工资为12.37万每年,而力合科创的人均工资为16.54万每年,嘉亨家化人均工资仅为力合科创的75%。

为了进一步降低人工成本,嘉亨家化在2023年进行了业务整合,将上海嘉亨部分业务转移至湖州嘉亨进行生产。然而,伴随着中国人口红利地褪去,降低人工成本只是治标不治本的方法,无法从根本上解决嘉亨家化在市场竞争中面临的问题。

盲目扩张产能导致负债和管理费用激增

嘉亨家化在2021年招股说明书中表示,将投入3.55亿元用于投资建设化妆品及塑料包装容器生产基地建设项目,该资金用途占总募资额的81%。嘉亨家化上市的主要目的就是为了扩展产能。

但是根据上述分析,在下游市场饱和且价格战传导到上游的情况下,扩展产能是值得怀疑的。

表5:嘉亨家化2021年至2023年产能利用情况

事实上,嘉亨家化扩展产能基本处于闲置状态。具体而言,化妆品的产能利用率从2021年的98%大幅下滑至2023年的32.07%;塑料包装容器的产能利用率从2021年的77%大幅下滑至2023年的67.82%;家庭护理产品的产能利用率从2021年的35%大幅下滑至2023年的19.35%。

大消费之家根据嘉亨家化2023年的产能利用情况测算,2023年实际有效产能为:化妆品21648吨、塑料包装容器62395万个、家庭护理产品4838吨。而上述2023年实际有效产能均低于2021年的设计产能,说明嘉亨家化上市后根本没有扩展产能的需求。

但是,在这样产能利用率低下的情况下嘉亨家化仍有扩展产能的计划。在2023年年末,嘉亨家化披露:化妆品还有设计产能55000吨、塑料包装容器还有设计产能29200万个、家庭护理产品还有设计产能20000吨。

新增的产能无法转化成经济效益自然拖累了嘉亨家化的业绩,导致了嘉亨家化的净利润出现了远超营收的降幅。

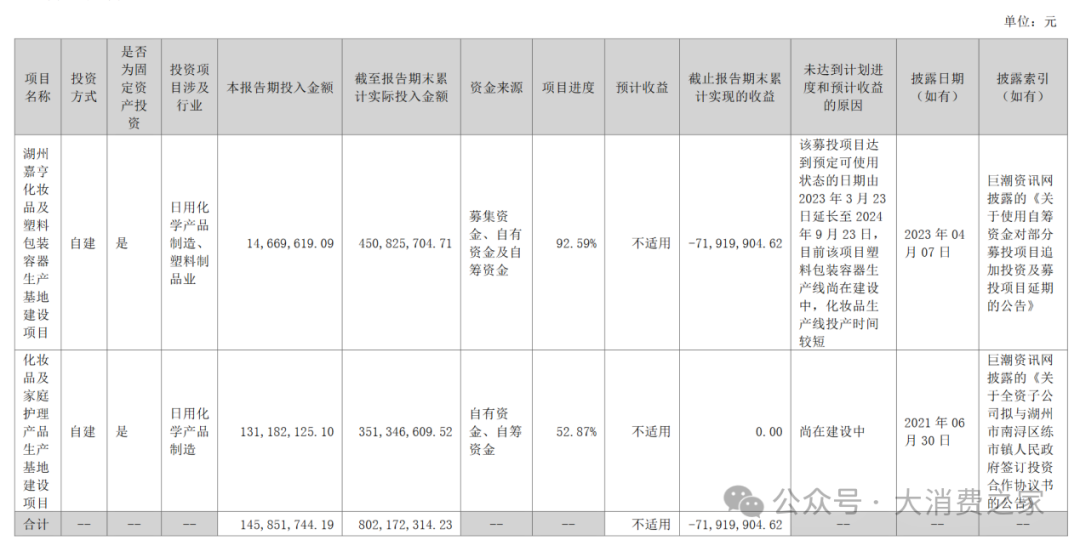

资料来源:嘉亨家化2023年半年年报

根据嘉亨家化2023年上半年重大的非股权投资情况,其中湖州嘉亨的产能扩增项目一方面上半年造成亏损7192万,占实际投资额4.5亿的16%。另一方面在项目进度高达92.59%的情况下,该项目的预计收益却无法估计。

虽然在半年报中嘉亨家化解释称,湖州嘉亨的产能扩增项目预定可使用状态的日期由2023年3月23日延长至2024年9月23日。但是项目进度和只剩三个月的工期足以说明产能扩增项目主体部分已经完成,嘉亨家化不能预计收益的真实原因值得怀疑。

同时在非股权投资情况中,有些产能扩增项目的资金来源是自有资金、自筹资金,并非来自上市募集资金。但是在业绩大幅下滑的情况下,嘉亨家化资金从何而来?

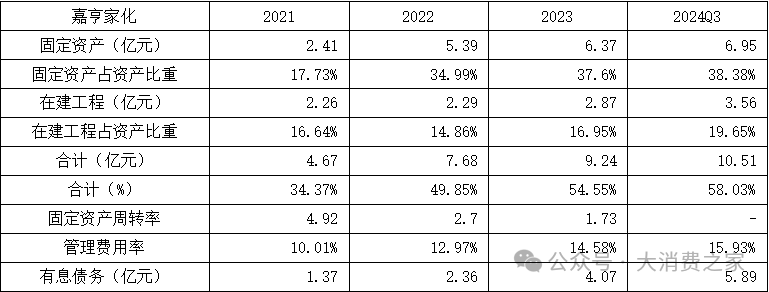

表6:嘉亨家化2020年至2024年三季度的固定资产、在建工程、管理费用和负债情况

显然,固定资产周转率从2021年的4.92锐减至2023年的1.73,再次说明无效的产能扩增带来不了新的业绩增长动力,更无法支持占总资产比重高达58.03%的固定资产投资。

在募投资金使用殆尽的情况下,嘉亨家化选择负债投入固定资产投资,有息债务从2021年的1.37亿元激增至2024年三季度的5.89亿元,翻了4.3倍。虽然有息负债中的主体部分为3.91亿元的长期借款,并且嘉亨家化的资本负债率为29.79%,还处于可控范围。

但是,嘉亨家化所投的产能扩增项目均属于无效产能,未来不仅无法带来任何收入,还会造成管理费用激增。而且,嘉亨家化的管理费用率从2021年的10.01%上升至2024年三季度的15.93%,翻了1.6倍,综上所述,对于嘉亨家化长期的偿债能力十分担忧。

这一切的根源在于嘉亨家化创二代曾焕彬未能坚持“以销定产”的策略,对下游市场的预判出现偏差,导致公司盲目地进行了产能的扩增。然而,留给嘉亨家化的转型窗口期已经所剩无几了。

发表评论