中信建投证券研究 文|陈果 张雪娇 郑佳雯

指数层面,整体市场预计仍有望震荡上行:1)国内经济仍有压力,但财政政策后续有望发力接上,关注月初人大常委会财政政策指引;2)货币层面流动性预计继续维持宽松,预计后续仍有降息降准,且近期针对股市的5000亿互换便利也已落地,有望对市场形成更多支撑;3)短期主要风险点依然来自于海外,市场对短期联储降息预期有所走弱,叠加11月初美国大选,我国出口及多个高新技术领域或有政策制裁担忧。行业配置层面,流动性宽松背景下,我们维持财政政策受益方向和景气度较高的科技板块的重点配置方向,重点推荐景气度较高、若发生进一步制裁国内较为受益的科技自主可控相关方向。

本月市场表现:节后第一天资金大幅流入,市场创下情绪、资金面短期顶部,而后10月整体震荡回落,但在政策宽松预期和宽松微观流动性下仍维持明显的韧性表现。财政、货币政策有望继续发力,央行行长潘功胜在金融街论坛年会上表示,年内还有可能“择机进一步下调存款准备金率0.25-0.5个百分点”,将进一步健全货币政策框架,把促进物价合理回升作为重要考量;财政部表态,除大规模化债等,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。截至10月28日,万得全A/上证指数收益率分别达+2.8%/-0.4%,受益于情绪反转和流动性宽松,成长类指数表现领先,科创50、创业板指月涨跌幅分别达+13.1%/+2.5%,上证50等防御类价值风格指数表现靠后。申万一级行业中,电子、军工、计算机表现领先;另一方面,稳定类红利如煤炭、公用事业等则受资金流出影响,相对收益靠后。

配置建议:指数层面,整体市场预计仍有望震荡上行:1)国内经济仍有压力,据统计局数据,1-9月份全国规模以上工业企业利润累计同比下降3.5%,但财政政策后续有望发力接上,10/27财政部发言中国还将加大财政政策逆周期调节力度,有信心实现全年5%左右的经济增长目标,关注下月月初人大常委会财政政策指引;2)货币层面流动性预计继续维持宽松,预计后续仍有降息降准,且近期针对股市的5000亿互换便利也已落地,有望对市场形成更多支撑;3)短期主要风险点依然来自于海外,美国近期经济数据强韧,市场对短期联储降息预期有所走弱,叠加11月初美国大选,特朗普支持率较高,对我国出口及多个高新技术领域或有政策制裁担忧。行业配置层面,关注:

1)预计财政政策重点仍在于发力化债、地产等方向,推荐地产相关板块,包括地产链(家居、建材、地产龙头等)、以及受益于经济好转预期和投资收益好转预期的保险板块;

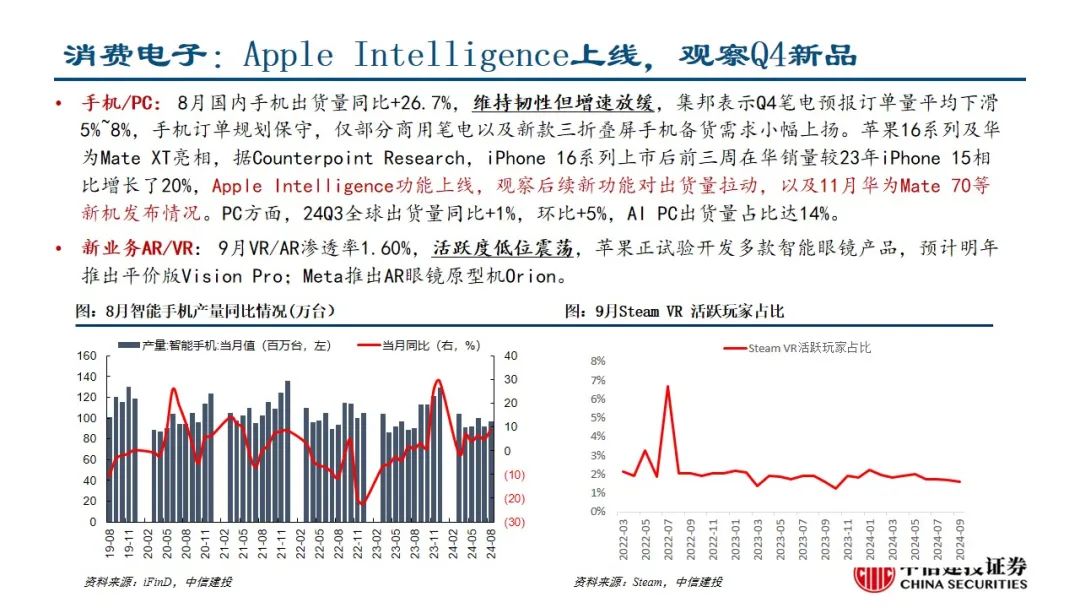

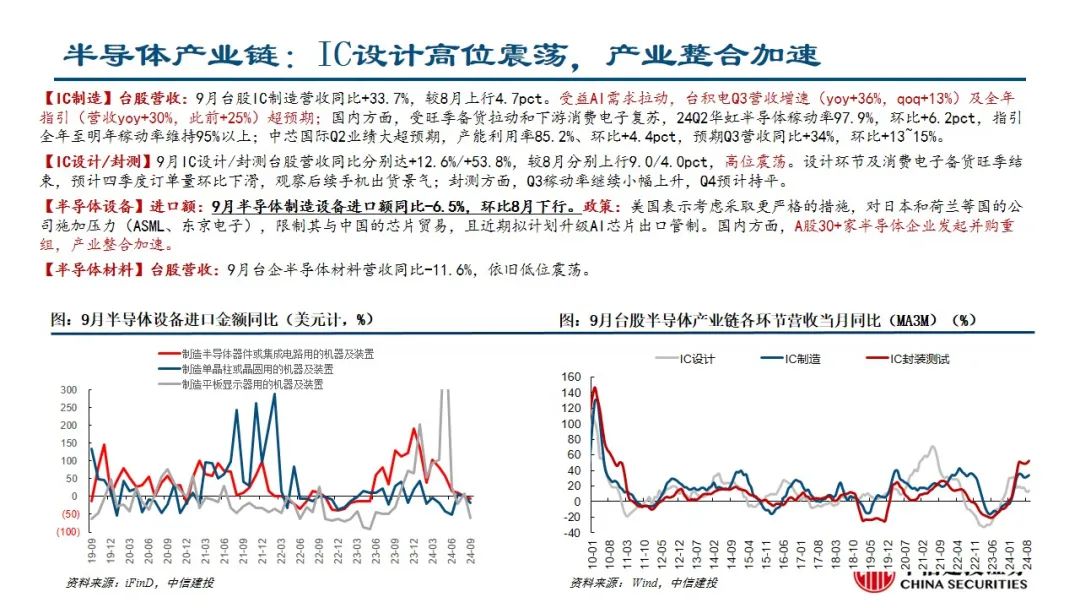

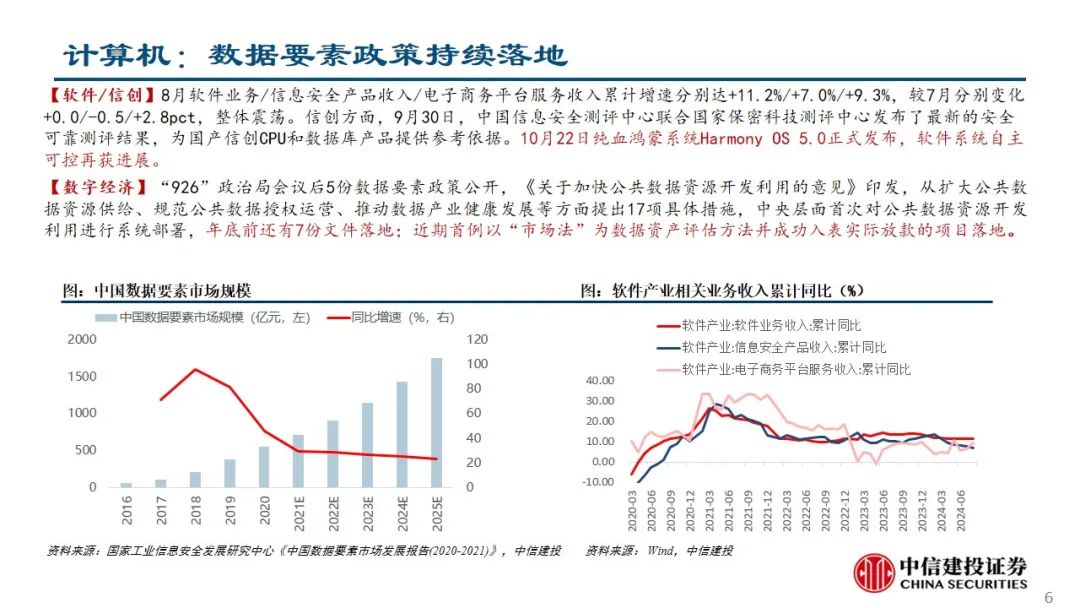

2)重点推荐景气度较高的科技板块,包括消费电子(四季度旺季+华为mate70 11月上市)、晶圆制造厂、半导体设备、材料等上游环节(产业链稼动率大幅提升)、AI产业链(光模块、国产算力芯片、服务器等);以及计算机信创、数据要素等政策推进方向;

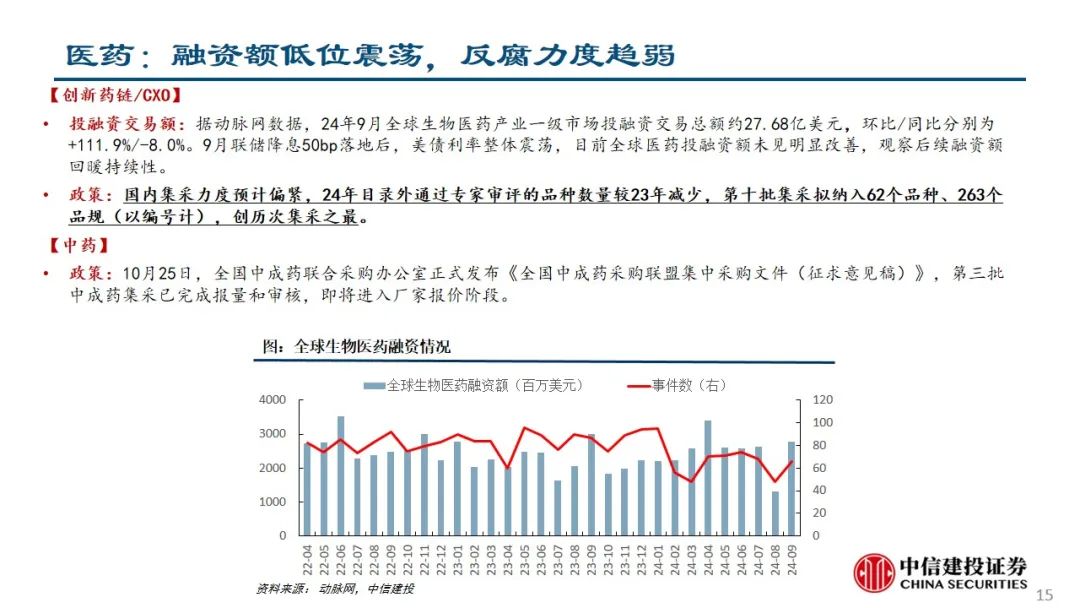

3)消费整体依然较弱,重点推荐创新药等方向;

4)高端制造仍需观察后续供给去化情况和新订单情况。

1)数据统计存在误差:报告数据均由Wind数据库、Datayes等数据库导出,可能存在第三方数据库之间口径不一致的偏差问题。同时由于数据存在滞后性,如10月25日披露数据仅反映9月行业情况,因此基于历史数据分析得到结论的指导意义相对有限。

2)海内外经济衰退:当前海外处于经济衰退周期,国内外经济环境不景气将影响部分行业需求表现。

3)市场流动性风险:股价行情需依赖资本市场流动性支持,流动性风险恐导致估值下行。

陈果:中信建投证券董事总经理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,研究中心副总经理。因市场把握准确闻名,2020年疫情冲击下的市场底部提出“黄金坑”与“复苏牛”。2021年提出从茅指数到宁组合,是“宁组合”的首创者。曾多次荣获新财富、水晶球和金牛奖中国最具价值分析师等奖项,也是A股市场最具影响力的策略分析师之一。

张雪娇:南京大学国际经济与贸易学士,复旦大学金融学硕士。3年卖方工作经验,7年买方工作经验。目前主要负责行业比较、金股组合和专题研究。

郑佳雯:金融硕士,毕业于上海财经大学等,曾就职于安信证券,2021年加入中信建投证券研究发展部,目前主要负责行业比较、业绩跟踪和估值研究。

证券研究报告名称:《关注财政政策和科技景气度——行业比较月报2024年11月》

对外发布时间:2024年10月30日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

陈果 SAC 编号:S1440521120006

张雪娇 SAC 编号:S1440521120007

郑佳雯 SAC 编号:S1440523010001

发表评论