早盘收盘,国内期货主力合约涨多跌少,集运欧线涨超7%,氧化铝、玻璃、铁矿石涨超3%,焦煤、焦炭、20号胶涨超2%。跌幅方面,红枣跌超2%,菜油、烧碱跌超1%。

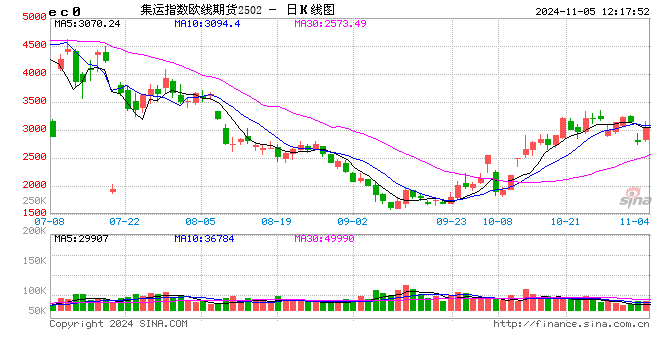

马士基上调远东到北欧的旺季附加费,其他大部分船司仍维持宣涨为主

昨日晚间,马士基发布了PSS涨价函,这是在调降线上运价之后做出的动作,远东到北欧自11月15日起生效的附加费为750/1500美元,相较于11月14日之前的250/500美元调涨了500/1000美元。昨日盘后马士基调降了至week46的运价报价,上海至鹿特丹均调降至2320/4000美元。马士基的降价动作将引发市场对于船司第二轮涨价函的落地性怀疑,但由于近期船司运价调整较为频繁,存在反复,仍需要跟踪其他船司是否跟随调价,目前来看调降的船司有OOCL,其他船司仍维持宣涨为主。(新湖期货)

玻璃博弈继续,关注需求变化

预期和现实仍在博弈,11月合约进入交割月后,更多将前期的宏观交易拉回现实,玻璃在震荡中走向弱势。我们看到玻璃日熔在一波集中冷修后迅速下滑至15.8万吨附近,供应仍有进一步下滑预期,但斜率或放缓。现货上沙河湖北偏弱,产销一般,但外围区域相对走好,主要受到年底赶工、订单部分转好以及冷修氛围带动等影响,这也刺激了中下游的补库和玻璃厂的去库。当前我们看到华南产销率先开始走弱,其他区域则需进一步观察。目前看,整体现实的基本面尚未跟不上盘面价格所反应的情况,加上本轮上涨带动现货正反馈后中下游库存已位于相对高位,玻璃能否有更高的价格弹性需要实际需求的进一步兑现。比起远月合约,近月合约或面临更大压力。(南华期货)

近一年回报达10.12%")

发表评论