专题:特朗普锁定胜局 对世界有什么影响?

来源:财联社

随着美国大选以特朗普阵营的速胜、大胜告终,全球市场迅速展开对“特朗普2.0时代”的博弈,美债收益率全线拉升,这也意味市场正在押注经济增速和通胀双抬头的局面。

举例而言,美国十年期国债收益率直接从4.26%暴拉至4.45%,接近此前春季通胀反弹的年内高位;美国三十年期国债的收益率更是大幅拉升超过20个基点,据统计,这也是美国最长期限国债(票面价格)自2020年3月疫情避险交易后最大单日跌幅。

面对宏观环境的巨变,美联储将在周四发布利率决议,鲍威尔也将直面全球媒体的提问。

考虑到降息25个基点已经形成共识,市场正热切期盼美联储主席谈一谈即将再度与特朗普共事的感想,以及美联储后面打算怎么做,包括12月是否还会继续降息。

鲍威尔恐“难开金口”?

首先,已经干了6年美联储主席的鲍威尔,口风也是出了名的紧,反反复复咬死“依赖数据”不知道给多少交易员和分析师带来迷茫的困境。

被称为“美联储传声筒”的知名宏观记者尼克·蒂米劳斯也在周三撰文称,鲍威尔很有可能会试图避免将自己暴露在选战后的汹涌舆情中。

而从更深层次的角度来看,现在至少也有四个方面的问题,连美联储自己都搞不明白。

首先,选举结果是否会导致美国经济的需求,或者通货膨胀出现重大变化,导致美联储需要调整政策路径?

蒂米劳斯表示,美联储官员们在看到特朗普具体采取哪些行动前,不会调整政策方针。但如果共和党人也赢得国会两院的控制权,美联储工作人员可能会在12月会议上修改一些基本假设。

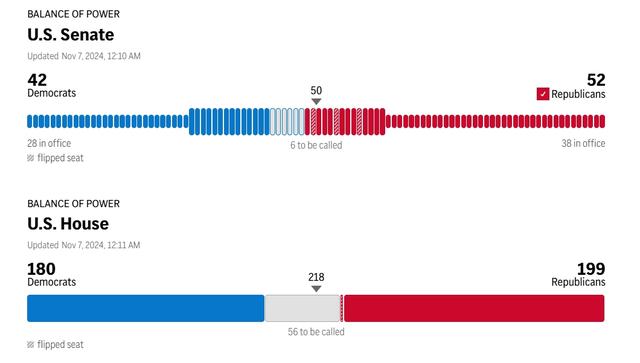

截至发稿,共和党已经确保了参议院的控制权。现在众议院选举的开票还在进行中,仍有56席尚未决出。

以史为鉴,在特朗普2016年赢得大选,同时共和党掌控参众两院之后,美联储官员和内部经济学家们就如何建模“特朗普减税”展开激烈的辩论。那时美联储正处于逐步加息的状态。

第二个困惑来自美国劳动力市场。虽然10月非农有偶发因素,但失业率上升、就业增长速度放慢也是不争的事实。一些经济学家也在担心,美联储维持高利率是否会导致不必要的经济疲软。这种担忧也被历史经验放大了,因为过去一旦美国失业率开始小幅上升,后面通常会持续并加速。

第三点与通胀前景有关。目前美联储首选的PCE物价指数已经降到2.1%,剔除能源、食品的核心PCE年率为2.7%,都较2023年大幅回落。蒂米劳斯表示,如果经济表现良好,通胀的进展又出现停滞,一些官员可能会主张放慢降息的步伐。

最后一点与“中性利率”——既不抑制经济,也不刺激经济的假想利率有关。

在次贷危机前,市场的部分共识是中性利率大概在4%左右。危机爆发叠加缓慢复苏之后,一些经济学家认为,中性利率可能降至2%左右。鲍威尔在9月的新闻发布会上曾表示,他认为现在的中性利率可能不会回到那么低的水平,但依然给不出明确的答案。

伴随着美联储进入降息周期,有关“降息的终点在哪里”的问题也会变得更加紧迫。一些认为中性利率较高的官员,自然也会更加倾向放缓降息步伐。

发表评论