期货日报

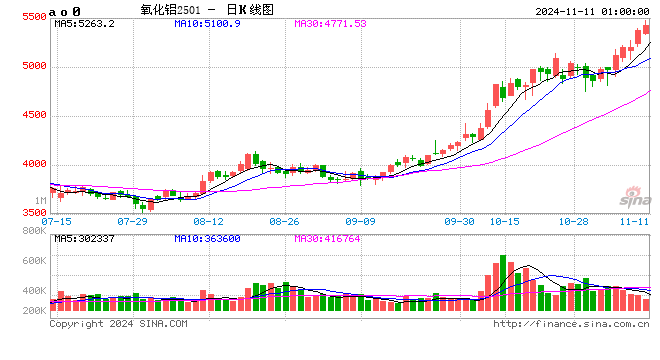

11月8日,氧化铝期货再度大涨,主力合约当日收涨3.94%,攀升至5376元/吨,同时周度涨幅录得8.04%,是连续第九周录得上涨。当日夜盘,氧化铝期货延续强势,收报5425元/吨,再创上市以来新高。

在期货价格上涨的同时,氧化铝现货价格也呈现持续攀升的态势。SMM现货报价显示,截至11月8日,氧化铝均价涨至5391元/吨。

短期供应问题推动现货价格走升

新湖期货有色金属分析师孙匡文表示,氧化铝期现价格持续大涨的主要原因仍是供给不足。国产矿端供应几乎无增量,前期计划恢复的产能未能重启,氧化铝复产情况远不及预期,在运行产能多为超负荷运行,非常规性检修增多。

“虽然10月份氧化铝新增100万吨产能,且近期逐步释放产量,但随着北方地区进入采暖季,天气污染加重,导致阶段性限产要求增多,这限制了氧化铝产量爬升。”他说。

同时,近日海外供应端再度出现扰动因素。美铝巴西工厂的铝土矿供应遇到不可抗力,这为氧化铝厂运行带来不确定性,使得原本就紧缺的海外市场供应愈发紧张,进一步推升海外氧化铝价格,进而刺激更多中国氧化铝出口,从而削弱国内供应。

短期来看,孙匡文表示,在氧化铝供应商补齐所欠长单货前,面向现货市场的供应量极为有限,现货价格上涨的趋势难以改变。

此外,近期氧化铝下游消费端表现强劲。一方面,三季度末至四季度国内有20万吨左右电解铝产能投放,这增加了氧化铝需求。虽然近期有个别铝厂因氧化铝价格持续大涨而采取检修减产措施,但涉及产能在10万吨以下,影响非常有限。另一方面,电解铝厂备库需求带来提振,尤其是西北地区铝厂有冬储需求。由于前期长单执行情况普遍较差,西北铝厂未能实现备库,厂内原材料库存持续下降,使得备库需求愈发强烈。此外,云南枯水期电解铝减产预期落空也带来消费预期差。

市场矛盾点有新变化

值得注意的是,中信建投期货有色金属分析师王贤伟表示,近期氧化铝期货价格持续上涨得到了现货价格的支撑,基差收敛夯实了氧化铝期货价格的下限。需要注意到,氧化铝市场前期的几个主要矛盾点发生了新变化:

首先是海外扰动略有改善。几内亚GAC矿业禁止出口的供应缺口由SMB扩产补充,不过驳船转运问题短期对矿石发运产生一定影响。目前海外最新成交价已升至750美元/吨,折算出口盈亏点在5223元/吨,目前国内现货价格在5350~5500元/吨,出口窗口暂时关闭。

其次是四季度需求增长预期减弱。今年云南枯水期不减产,西南地区需求稳定;同时,新疆、贵州等地区仍有近30万吨新增产能投产,但高成本使得河南及广西少量铝厂考虑停产检修,预计到年末实际电解铝投产增量不足10万吨。

最后是目前采暖季对供应的干扰持续存在。北方部分铝厂库存告急,总库存持续下滑说明铝厂未能进行有效冬储,铝厂刚性采买需求支撑更高的现货报价。

中信期货有色与新材料组资深研究员李苏横表示,整体来看,氧化铝近期基本面仍然紧张,长单交付紧张,流通现货稀缺持续涨价,产业挺价意愿强。四季度即使供应端有边际改善,传导到现货市场也需要一定时间。

明年供给紧张局势或将改善

展望后市,王贤伟表示,今年全年现货缺口都存在,只是11月之后供给边际改善。由于氧化铝盘面热度居高不下,期交所多次提保后还新增了广西华昇、重庆博赛共计560万吨交割品牌,同时对一些关联账号做出相关惩罚。

他预计氧化铝期货价格波动幅度会继续下降。由于现货高价对铝厂开工形成负反馈,氧化铝现货后期涨幅或趋缓,但铝价大幅上涨又为氧化铝期货上涨提供了新的空间。

王贤伟认为,明年氧化铝供给紧张局势将得到改善。一方面氧化铝四季度仍有新投产能落地,年内主要关注魏桥迁建项目、广西华昇二期项目。广西华昇二期新产能试车成功,大幅增加了国内明年1月之后现货供给改善的确定性。但是明年一季度海外供给偏紧的格局或将加剧,同时在魏桥的迁建项目运行稳定后,不排除老产能逐步停产。另一方面,在下游电解铝新增项目上,明年中铝青海项目将有10万吨的产能增量,在矿石供给不发生大幅变动的情况下,国内现货供给在明年2月将逐步改善,明年4月后预计供给将逐步过剩。

海外方面,明年氧化铝新投产集中在下半年,预计全年有550万吨新增产能,电解铝新增产能预计有173.5万吨。从海外一季度的供需平衡来看,印尼曼帕瓦的100万吨产能已经满负荷运转,华青、Inalum、Adaro共75万吨产能大概率会投产,一季度供应端潜在缺口或在44万吨,但全年来看供应大概率过剩。

从矿端来看,几内亚矿山今年增产幅度较大,2025年仍有3000万~3500万吨的增产预期。明年澳洲矿石进口增量预计在150万吨左右。理论上明年矿石供给充足,但仍需关注明年1月起几内亚港口发运量是否出现显著提升。

“只有矿石供应改善才能保证2025年氧化铝新增投产顺利落地。不过,考虑到今年几内亚矿企利润大幅增加,GAC面临的费用问题或不是孤例,不排除明年其他矿企遇到同样问题,但对矿山的生产影响不大,主要会影响发运节奏。”王贤伟说。

发表评论