目前,欧洲制药集团面临的最大威胁来自美国。美国当选总统特朗普和他提名的卫生部长小肯尼迪Robert F. Kennedy Jr (RFK)是“美国优先”民族主义和反制药商情绪的“有毒组合”,从价值4800亿美元的诺和诺德(NVO.US)和2300亿美元的罗氏等公司的角度来看,这更加糟糕。

特朗普胜选,欧洲制药商前景蒙阴

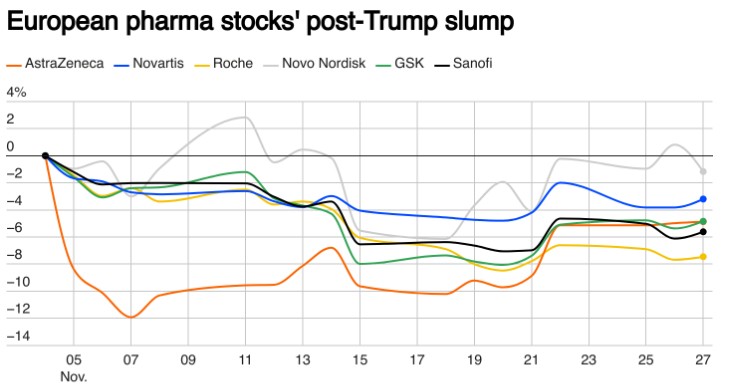

特朗普的胜利给制药商带来了损失。自大选前一天以来,诺和诺德、罗氏、诺华制药(NVS.US)、阿斯利康(AZN.US)、葛兰素史克(GSK.US)和赛诺菲(SNY.US)这六大欧洲公司的市值总计损失了860亿美元,相当于其股本价值的6%,而美国主要制药集团的总跌幅仅为2%。业界普遍的恐惧与Kennedy有关,他不信任制药公司,尤其是疫苗。欧洲制药商的消息人士告诉媒体,他们担心他缺乏公共卫生意识和普遍的反科学立场。美国制药商应该也有同样的感受。

然而,令赛诺菲、罗氏及其地区同行的投资者感到困扰的是,RFK和特朗普的议程可能有反欧洲的倾向。今年9月,这位内阁提名人表示,立法者应该限制药品价格,这样制药集团就不会向美国患者收取比大西洋彼岸更高的费用。他在一篇评论文章中写道,这种差异与这样一个事实有关:欧洲国家卫生当局倾向于代表整个国家与制造商谈判,从而使它们能够保持低价。这在美国是不会发生的。RFK以诺和诺德的糖尿病和减肥药物Ozempic为例,指出它在德国的价格是美国现行水平的十分之一。对欧洲人来说,这是一个敏感的领域,因为大洋彼岸的高药价常常为药物研究提供补贴,并为世界其他地区的廉价销售提供补贴。

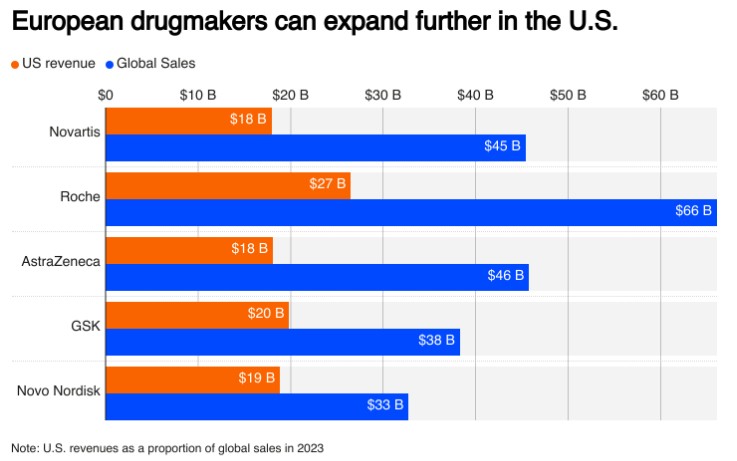

与此同时,特朗普可能征收的普遍进口关税可能会打击制药集团,对它们在美国的竞争力和盈利能力造成严重破坏。2023年,欧盟将33%的药品出口到美国,而美国通常是世界上利润最高的市场之一。除非制药商能够将拟议中的10%到20%关税的成本转嫁出去,否则他们的利润将受到打击。

解决之计:“美国本土化”

矛盾的是,解决美国所有这些问题的解药在于根源:欧洲制药商需要更加美国化。一种选择是促进美国的制造业,从而避免关税。这很难在短时间内完成,但是做出大量的承诺并开始在一个新选址运营可能会赢得特朗普政府的支持。并购交易也会有所帮助。诺和诺德的母公司今年2月表示,将斥资165亿美元收购合同药品制造商卡泰伦特(CTLT.US)。该目标公司的网站列出了北美地区比其他地区更多的选址,这意味着这家丹麦巨头为自己买了一个方便的关税对冲工具。这种策略的唯一问题是,美国的并购就像美国的劳动力一样,并不便宜。媒体当时估计,诺和诺德母公司的投资回报率将低于3%。

另一种策略可能是,欧洲制药集团利用并购从根本上改变其收入结构,而不仅仅是扩大生产规模。例如,从众多以美国为重点的大型、快速增长的生物技术集团中收购一家,就会有所帮助。这听起来可能很奇怪,因为RFK的计划可能会削弱该市场的增长。但这个想法将启动从欧洲制药商向美国制药商的转型——把主要高管调往纽约,甚至在那里上市,将是顺理成章的下一步。如果世界上最大、最赚钱的药物市场变得越来越民族主义,欧洲巨头进入当地市场可以说是有道理的。

许多面临风险的公司也有自己倾向于美国市场的特殊原因。例如,诺华制药公司处于欧洲市场的顶端,因此可能很难在其本土地区进一步增长。

尽管存在对RFK政策的担忧,但美国制药商的股价仍往往高于其最直接的欧洲竞争对手,这表明投资者认为美国市场的增长将保持下去。例如,在炙手可热的肥胖市场,根据Visible Alpha的数据,礼来公司(LLY.US)的市盈率为34倍,而丹麦的诺和诺德公司的市盈率为27倍。同样,欧洲制药商阿斯利康和诺华制药的预期市盈率分别为14倍和13倍,而总部位于伊利诺伊州的艾伯维(ABBV.US)的预期市盈率为15倍。

目前仍不清楚特朗普会对关税或药品价格采取什么措施,而这些影响将如何波及世界其他地区则更加不确定。但投资者似乎确信,欧洲制药集团的表现将最为糟糕,这就更有理由让其转向美国市场。

单日获得7亿元资金净流入,位居股票ETF第二名")

发表评论