卓创资讯瓦豆油分析师张兰兰

【导语】11月国际市场多空交织,特朗普政府或取消生物燃料政策及提高关税带来的影响比较明显,期间令国内豆油一度刷新年内新高;但随后因美国生物燃料政策的不确定性及中巴签订重大贸易协议令豆油冲高回落,预计对12月上旬之前的市场依然有明显影响。当前国际宏观环境向好且国内12月处在传统春节备货期,利多豆油市场走高,整体看,预计12月市场或先跌后涨。

11月国内豆油冲高回落

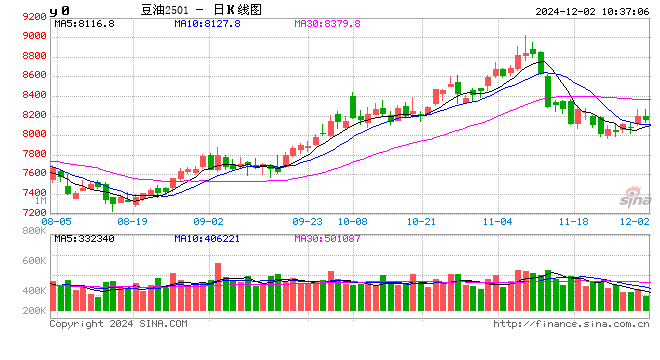

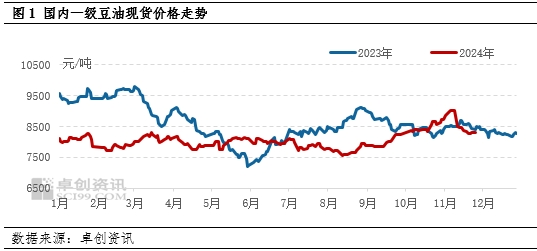

11月国内豆油现货价格冲高回落。截至11月28日,国内一级豆油价格8289元/吨,较上月底回落321元/吨,跌幅3.73%。其中年内全国均价最高点出现在本月初,数值为9028元/吨,之后市场受到国际偏空消息影响冲高回落,月下旬达到月内最低点8273元/吨。本月国内外多空消息交织,其中巴西大豆产区天气好转、中巴签订重大贸易协议影响及市场担忧特朗普政府可能取消生物燃料行业的税收抵免政策,拖累豆油走势;国内部分油厂大豆衔接不畅导致豆油提货紧张、贸易关系的不确定性及马来西亚棕榈油产量预期降低限制了跌幅。

国际消息多空交织 豆油先涨后跌

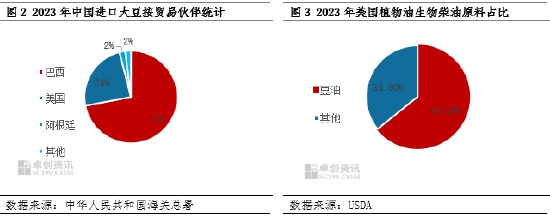

从美国植物油生物柴油原料用量情况来看,2023年豆油使用量占总植物油数量的64.20%,其他植物油占比35.80%,美国生物燃料政策对豆油影响较大。

特朗普政府效应令豆油冲高回落:当地时间11月6日,美选落地,特朗普获胜,因特朗普许诺对大多数外国商品征收10%-20%的“全球基准关税”,并对所有中国商品征收60%的关税,市场担忧中美贸易关系趋紧影响后期大豆供应,或造成豆油供应紧张,进而利多豆油,带动国内现货明显提升,于11月8日国内现货市场刷新年内高点。

但11月下旬,市场开始担忧生物燃料需求前景,因特朗普政府可能取消生物燃料行业的税收抵免政策,进而不利于豆油消费,给予豆油市场下行压力。从美国植物油生物柴油原料用量情况来看,2023年豆油使用量占总植物油数量的64.20%,其他植物油占比35.80%,美国生物燃料政策对豆油影响较大。

整体看,11月国际市场消息对豆油的影响由利多转偏空,国内豆油市场冲高回落。

中巴签订重大贸易协议对豆油偏空:自2018年美国对中国发起贸易调查后,巴西就取代了美国,成为中国头号大豆供应国。11月20日中国和巴西两国最高领导人签订重大农业贸易协议,不利于美国大豆需求,从而令国际大豆及豆油应声回落,进而带动国内市场下滑。

油厂原料库存下降 限制豆油跌幅

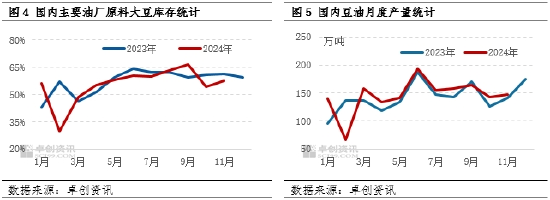

11月国内部分沿海油厂因大豆卸船延迟,原料衔接不畅,导致大豆供应出现暂时紧张,从而令局部区域油厂开工水平受限,豆油产出量不多,出现排队提货现象,该阶段对国内豆油有支撑,部分市场挺价意愿增强。但随着后期原料紧张问题得到缓解,多数油厂开工情况基本恢复正常且开工负荷有所走高,豆油产出量增加,除个别地区限量发货外,整体供应相对充裕,从而不利于豆油挺价。整体看11月国内油厂大豆库存回落,截至11月22日当周,最新数据为500.2万吨,相比10月底降低45.1万吨;11月油厂压榨大豆开工负荷率57.75%,较10月提高3.46个百分点;11月豆油产量为147.22万吨,较10月增加4.22万吨。

预计12月豆油或先跌后涨

国际市场,据CME“美联储观察”,美联储到12月维持当前利率不变的概率为37.2%,累计降息25个基点的概率为62.8%;到明年1月维持当前利率不变的概率为28.4%,累计降息25个基点的概率为56.8%,累计降息50个基点的概率为14.8%。可以看出,国际金融环境依然有利于大宗商品价格走高,豆油将受到大环境支撑向好整理。但因中国和巴西签订重大贸易协议,且特朗普政府令中美贸易关系存在较大不确定性,国际大豆价格下滑压力大,因此豆油有来自成本端的偏空影响。另外,特朗普政府可能取消生物燃料行业的税收抵免政策,令市场担忧美国生物燃料未来前景,或在一定程度降低对豆油的需求,给予市场价格下行压力。

国内市场,12月上旬,随着国内油厂原料大豆供应紧张的问题解决后,国内油厂开工负荷走高,豆油供应逐步增加。因当前下游用户普遍观望居多,刚需为主,成交清淡,在供应量增加的情况下,不利于豆油走高。12月中下旬,传统春节备货逐步启动,市场有补库需求,在一定程度将给予豆油上涨驱动。

综上看,市场对于中美贸易关系及美国生物燃料政策的不确定性担忧情绪浓,豆油市场回落压力大;但宏观大环境及国内春节备货需求来看,利多豆油市场走高,预计12月国内豆油市场或呈现先跌后涨的走势。

发表评论