展 望

我们预计2025年证券行业营业收入基本平稳,行业信用质量保持稳定。2023年证券营业收入4,059亿元,同比回升2.8%,但较2021年5,024亿元高点仍有明显差距。2024年前三季度,主要42家上市证券公司营业收入合计3,540亿元,同比下降3%,但下降幅度较2024年上半年收窄。

多项利好政策的加持下,我们预计2025年证券行业部分业务板块的营收表现将有所回暖。2024年前三季度,证券公司自营投资表现转好,但其他业务板块营收仍然疲软。具体表现为,主要42家上市证券公司投资收益及公允价值变动损益合计同比增加25%,但利息净收入、经纪业务手续费净收入、投资银行业务手续费净收入、资产管理业务手续费净收入同比均有不同程度下降,分别同比下降28%、13%、38%和2%。2024年9月下旬起,随着利好政策的陆续出台,权益市场大幅上涨,股市交易量提升明显,融资融券规模也有所增加,这些都对证券公司投资收益、经纪业务、信用类业务有正面作用。然而,IPO审核节奏的恢复情况仍不明朗,证券公司2025年投行业务收入可能继续承压。

在收入增速乏力的背景下,证券公司正在通过管控运营成本来缓解盈利压力。我们预计2025年全年行业业务及管理费支出仍会保持下降趋势。2024年前三季度,主要42家上市证券公司的业务及管理费合计1,651亿元,同比下降5%;业务及管理费占营业收入的比例为46.7%,同比下降0.7个百分点。

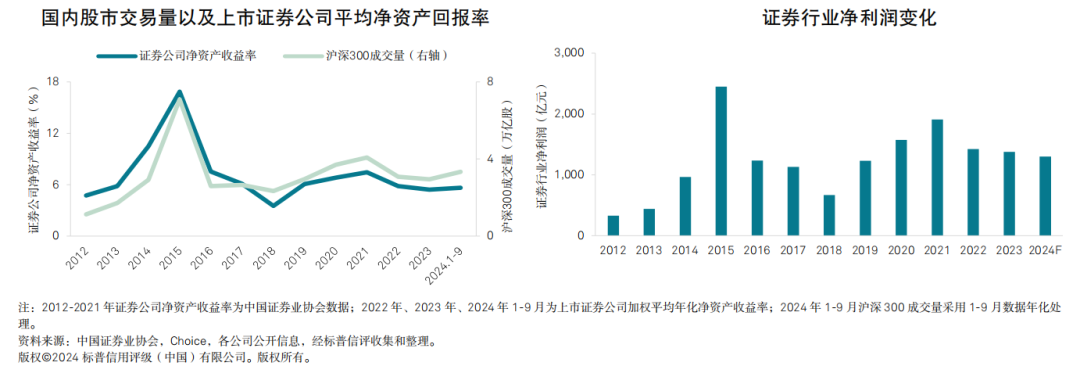

2024年以来,证券公司盈利表现一般,我们预计2025年行业盈利变化不大。2023年,主要42家上市证券公司营业收入合计同比微增1.2%,净利润同比持平;2023年加权平均净资产收益率为5.41%,较2022年5.83%的水平有所下降。2024年前三季度,42家上市证券公司净利润合计1,029亿元,同比下降6%;年化加权平均净资产收益率5.65%。

低杠杆依然是证券行业在市场波动中保持良好信用质量的核心因素。我们预计2025年多数证券公司仍将继续保持低杠杆经营。2024年前三季度,主要上市证券公司的债务规模有所收缩,杠杆水平略有降低。截至2024年9月末,主要上市证券公司经调整杠杆倍数约为2.9倍,而上年末这一数值约为3倍。

我们预计2025年证券公司的风险状况仍将总体保持稳定。证券公司股票质押式回购业务规模普遍较小,信用类业务表现平稳。部分证券公司踩雷地产债券,因而盈利性遭受严重负面影响,但这对资本伤害有限。合规风险成为近年来券商面临的主要风险之一。在强监管环境下,合规事件仍可能继续出现,对券商展业可能造成负面影响,但不会直接导致券商违约。

我们认为,各级政府对地方性证券公司的支持态度无重大变化。由于绝大部分证券公司经营状况稳定,近年来少有政府支持危机中证券公司的重大案例,但政府继续保持了对该行业的支持态度。

虽然未来12个月的收入和盈利可能仍处低位,但由于杠杆低且资本韧性好,证券公司未来12个月的主体信用质量将保持稳定。

关 注

保持低杠杆是证券行业保持信用质量稳定的关键因素;如果杠杆大幅上升,会导致证券公司的信用质量显著下滑。

出现重大合规风险的券商业务竞争力是否会受到严重损害。

高风险中小证券公司的亏损程度是否可控、是否会侵蚀资本。

分析师:

王燕愚,北京;

Stephanie.Wang@spgchinaratings.cn

栾小琛,北京;

Collins.Luan@spgchinaratings.cn

(转自:标普信评)

")

发表评论