登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华夏时报记者 于娜 北京报道

在易主国资四年半后,这家药企再次面临被转让。

近日,重庆莱美药业股份有限公司(下称“莱美药业”)在公告中披露,公司收到控股股东广西梧州中恒集团股份有限公司(下称“中恒集团”)的通知,后者正筹划有关公司的股份公开征集转让事宜,该事项可能导致公司的控股股东及实际控制人发生变更。

中恒集团于2020年4月成为莱美药业大股东,截至上述公告披露日,中恒集团通过直接或间接合计持有莱美药业268,873,842 股股份(占公司总股本 25.46%)为控股股东,广西国资委为实际控制人。

不过,中恒集团的入主似乎并未对莱美药业业绩带来太大起色,自2019年以来,莱美药业一直处于净利亏损状态,营收规模连续下降,并且今年前三季度亏损幅度又扩大了。外界评价莱美药业是因连年亏损而“遭弃”,对于上述问题,《华夏时报》记者联系采访莱美药业,截至发稿未收到回复。

与莱美药业同日发布公告的中恒集团表示,鉴于我国当前医药政策的走向及医药市场的最新发展趋势,中恒集团计划在战略层面进一步优化业务布局,专注于心脑血管疾病等关键领域。为实现资产结构的优化,改善中恒集团经营业绩,公司拟采取公开征集的方式转让公司直接持有的莱美药业股份,以提升整体运营效率。

或将再次易主

莱美药业成立于1999年,是一家集科研、生产、销售于一体的国家级高新技术医药企业,2009年10月30日在深交所创业板挂牌上市,为重庆首家登陆创业板的上市公司,也是首批创业板28家公司之一。

公司主要产品涵盖特色专科类(主要包括抗肿瘤药、消化系统药、肠外营养药)、抗感染类等。公司核心产品卡纳琳(纳米炭混悬注射液)是唯一获得国家药监局批准的淋巴示踪剂,主要用于甲状腺癌、乳腺癌、胃癌、肠癌及妇科肿瘤等多种适应症手术中的淋巴清扫,目前已成为国内甲状腺外科手术的常规一线用药。

中恒集团与莱美药业的过往始于2019年11月25日,中恒集团与莱美药业签订《战略合作框架协议》,取得后者原大股东邱宇22.71%股份对应的表决权。之后通过定增计划,中恒集团于2020年4月成为莱美药业单一拥有表决权份额最大的股东,公司实际控制人变更为广西国资委。

彼时,双方对于这次战略合作可谓踌躇满志。莱美药业觉得通过本次合作,中恒集团能向莱美药业引入优质金融资源,进一步优化其授信及融资条件,确保其现金流稳定,支持莱美药业持续稳健发展。而中恒集团觉得通过对莱美药业实施控制,有利于提升中恒集团在生物医药行业的地位,同时还有打造相关创新医药产业生态集群的一揽子计划等。

然而,刚刚过去四年多,双方就走到了“分手”的地步。

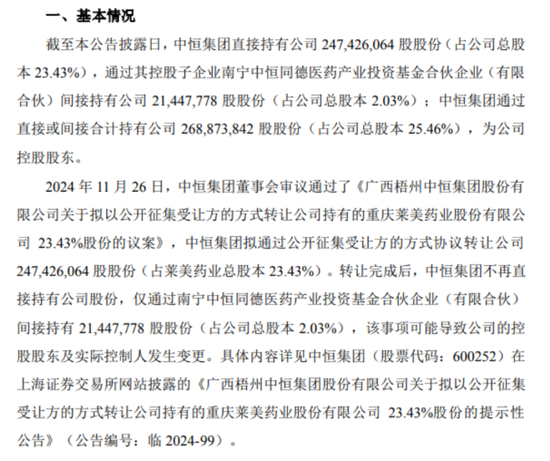

2024 年 11 月 26 日,中恒集团董事会审议通过了《广西梧州中恒集团股份有限公司关于拟以公开征集受让方的方式转让公司持有的重庆莱美药业股份有限公 司 23.43%股份的议案》,中恒集团拟通过公开征集受让方的方式协议转让公司 247,426,064 股股份(占莱美药业总股本 23.43%)。转让完成后,中恒集团不再直接持有公司股份,仅通过南宁中恒同德医药产业投资基金合伙企业(有限合伙)间接持有 21,447,778 股股份(占公司总股本 2.03%),该事项可能导致公司的控股股东及实际控制人发生变更。

来源:莱美药业公司公告

在公布拟转让消息后不久,莱美药业又出现了一次权益变动,据公司于11月29日公布的简式权益变动报告书显示,2021 年 11 月 19 日至 2024 年 11 月 27 日期间,信息披露义务人邱宇及一致行动人西藏莱美因被司法拍卖并执行法院司法裁定累计被动减持公司股份 5,279.56 万股,占公司总股本的 5.00%。本次权益变动后,信息披露义务人邱宇持有公司股份 11,378.44 万股(处于质押和司法冻结状态),占公司总股本的 10.78%,西藏莱美不再持有公司股份。

本次权益变动后,公司控股股东中恒集团及其一致行动人共计拥有公司表决权股份数量从42,656.50 万股 减少至39,376.94 万股,拥有表决权股份比例从 40.40%减少至 37.29%。中恒集团仍为公司控股股东,广西国资委仍为公司实际控制人,本次权益变动不会导致公司控股股东和实际控制人发生变更,不会对公司治理结构及持续经营产生重大影响。

如何挽救业绩?

莱美药业产品以注射液为主,包括纳米炭混悬注射液(卡纳琳)、盐酸克林霉素注射液、氨甲环酸注射液、氨甲环酸氯化钠注射液、注射用盐酸纳洛酮,以及艾司奥美拉唑肠溶胶囊(莱美舒)等,从产品布局来看,对于院内市场相对依赖更多一些。

来源:巨潮资讯网

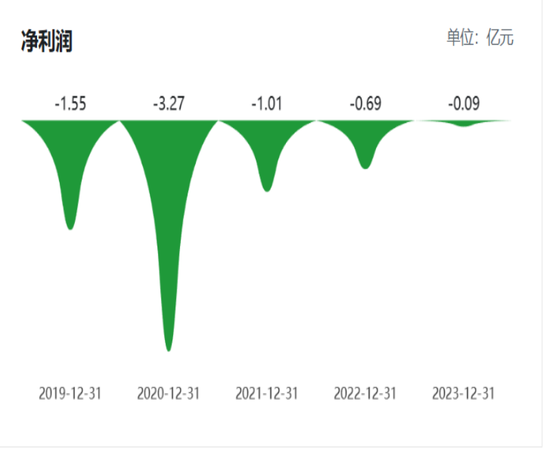

2019年成为莱美药业的业绩拐点,公司的净利润出现由盈转亏,当年虽然实现营收18.59亿元,较去年同期增长18.99%,但是归母净利润却是-1.55亿元。公司年报显示,剔除资产减值、开发支出转费用化影响后,归属于上市公司股东的净利润1.16亿元,主要原因系公司卡纳琳、莱美舒等抗肿瘤、消化道领域重点产品销售增长,整体毛利率提升所致。

但是,莱美药业的业绩却由此进入了一个下行通道,净利亏损的状态一发不可收拾。即便在2020年,莱美药业易主“国资”由中恒集团入主也未能提振公司业绩,当年的归母净利润亏损面积扩大至3.27亿元。

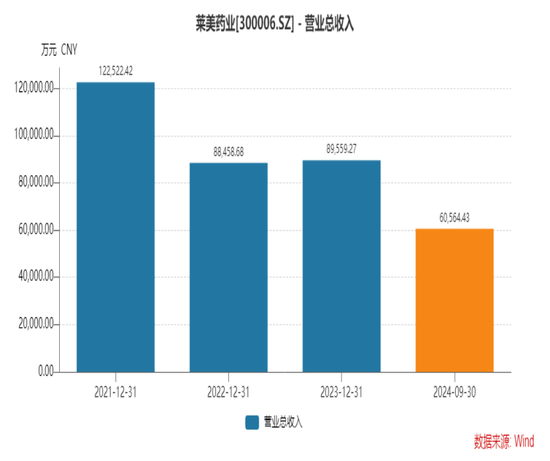

2021年至2023年,莱美药业的亏损幅度一度有所收窄,实现营收分别为12.25亿元、8.85亿元、8.96亿元,对应的净利润分别为-1.01亿元、-6871万元、-892.7万元。

不过,进入2024年后,莱美药业好不容易追赶的业绩却又出现更大的退步,前三季度净利润为-2642万元。“对扭亏失去耐心,不如及时止损。”一位长期关注医药市场的投资人向《华夏时报》记者表示,莱美药业亏损面积的扩大或成为促使中恒集团决定将其脱手的关键因素。

虽然业绩表现比较难看,但是莱美药业也并非没有亮点。莱美舒是首家上市(独家)国产艾司奥美拉唑口服制剂,是国家医保品种,2018年和2019年连续两年被评为“中国化学制药行业消化系统类优秀产品品牌”,作为全新一代质子泵抑制剂(PPI)具有快速、持久、稳定抑制胃酸及较高的Hp根除率。

不过,2021年,受国采等因素影响,莱美药业重点产品艾司奥美拉唑肠溶胶囊销量及销售单价大幅下降。同时,在市场持续承压下,创新药研发上市不断加速,消化性溃疡药物市场已经开始洗牌。

另一个核心产品肿瘤淋巴示踪剂卡纳琳,还可作为药物载体,将药物载入淋巴系统,达到淋巴靶向治疗的目的。接下来,莱美药业表示将继续聚焦优势细分领域,巩固卡纳琳在甲状腺癌、乳腺癌、胃癌、肠癌及妇科肿瘤等多种适应症中的地位。

当务之急是莱美药业如何止损扭亏?“莱美药业亏损这么久,不是易主就能一蹴而就的。”上述投资人向本报记者表示,莱美药业作为一家以化学制药为核心业务的医药制造企业,应该清醒认识到面临的机遇与挑战。对莱美药业而言,无论下一个控股股东背景和资源如何,公司持续发展的根本仍是产品线布局及研发创新。

发表评论