作者 | 肖望 编辑 | 温世君

出品 | 棱镜·腾讯小满工作室

“黄金的价格增长就像座活火山,一旦爆发,增幅不只是百分之几,而是几倍。”

在2020年7月的一场研讨会上,中泰国际首席经济学家李迅雷如此形容黄金上涨的历史趋势。李迅雷还表示,“目前,这座活火山已经进入到活跃期,会喷发一下再停停,停了之后马上又会喷发。”

四年后,李迅雷的上述观点被投资者反复提及并追悔莫及。

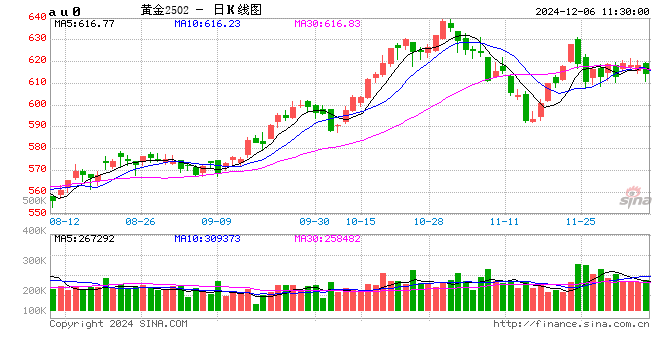

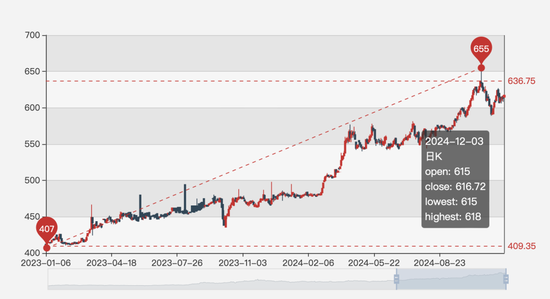

国内金价在年内已创下40次新高,在2023年已经上涨17%的基础上,今年一度涨幅超32%,站上636.75元/克的高位,周大福等零售品牌金价更是一度达到826元/克,令人咂舌。

这样的涨势在人类历史上都极为罕见。创纪录的金价飙涨,正在重塑黄金消费和投资的格局。

“不买了,留着钱去吃大餐”

11月中旬,作者在北京海淀区某商场看到,虽然商场中顾客熙熙攘攘,但二层的黄金珠宝区域却门可罗雀,店员们基本都在百无聊赖刷手机中等待顾客上门。

这天,周大福挂牌金价为785元/克,相较两周前的826元/克已经急跌40元。店员无奈地对作者表示,金价还是太高了,顾客的购买意愿很低。

社交网络上,不少消费者惊呼,前两年买的金饰还在500多元/克左右,怎么一转眼都涨到800多了。

金价暴涨也让消费者们悲喜交加。“好消息是,以前买的金饰现在都涨了不少;坏消息是,以后都买不起了。”

“不买了,留着钱去吃大餐。”有消费者吐槽道。

在消费者总预算保持稳定的情况下,随着金价飙涨,能购买的金饰总量大幅下滑。

深圳水贝市场是全国最大的黄金珠宝交易集散地。多次探访水贝市场的李靖(化名)告诉作者,近日她在水贝走访时最大的感受就是轻量化。以往金手镯普遍需要20克-30克,如今不少店铺推出了10克左右的手镯。

“很多不到1克的串珠,2-3克的项链,还有3-4克的手链,感觉戴上都不敢使劲儿,怕给弄断了。”李靖介绍,“为了能让我买得起金饰,商家们也是煞费苦心。”

根据中国黄金报和世界黄金协会的联合调研,2024年,更多的从业者选择降低门店的黄金库存。面对高金价,行业也选择增加小克重产品。低于10克的产品,从2023年的37%大幅提升到2024年的55%以上。

消费者买金饰的热情骤冷,金店不愿加大备货,这让上游的水贝黄金加工厂们备受煎熬。

水贝人笑称,自己是黄金的搬运工。加工厂主要赚取加工金饰每克几元至十几元的加工费。如今加工量大降,工厂不复昔日忙碌。

李靖告诉作者,和去年相比,当前水贝市场的顾客少了许多,不少柜台显得空空荡荡。去年不少商家为应对汹涌的购金热潮,基本从不休息轮班倒,如今都有了双休。工厂里的员工也少了。

世界黄金协会中国区研究负责人贾舒畅提到,在近期调研中也发现,尽管金饰消费的总价值没有降,但是总吨数减少了,黄金上游工厂的开工节奏也在放缓。

今年6月,周大福深圳工厂被传停工并迁往广东顺德厂区,官方称是调整资源配置提升运营效率,但在业内看来,这与金价高企导致金饰销量下滑直接相关。

世界黄金协会发布的2024年三季度《全球黄金需求趋势报告》显示,2024年三季度,中国市场金饰需求为103吨,尽管环比有所反弹,但在金价和经济因素的综合影响下,金饰消费较去年同期下降34%,是2010年以来需求最疲软的三季度。2024年前三季度,中国市场金饰需求同比下降23%降至373吨。全球金饰消费总量同比下降12%至459吨。

周大福、老凤祥等金店也面临挑战。周大福财报显示,三季度(7月-9月)内地直营店及加盟店的同店销售额分别同比下降24.3%和20.3%,内地营业额同比下降19.4%。老凤祥三季报显示,其前三季度营业收入同比下降15.28%,净利润同比下降14.2%;而第三季度营业收入同比下降41.89%,净利润同比下降65.25%。

老凤祥在三季报业绩会上解释,“2024 年初至 9 月 30 日, 上海黄金交易所的黄金收盘价涨幅约 23%,每克金价上涨约 111 元。金价短期内的急速上涨对终端消费有较大的影响。”

老凤祥称,随着零售终端的动销放缓,一定程度上影响了公司加盟商、经销商在订货会期间采购公司产品的积极性。金价短期内的急速上涨、不断突破历史高位,对终端消费造成影响,同时也对消费习惯和消费场景造成一定改变。

前两年金店疯狂开店的势头也有所放缓,转向整合、清退低效门店。尤其是以周大福为例,其2023年在内地新开1863家门店,门店数超过7500家,而今年前三季度,其已经关闭533家门店。

地缘风险推动金价创新高

当大多数人都以为黄金已经太高了的时候,金价还在不断突破人们的认知。

自9月以来,金价从9月初的570元/克左右再度上攻,在10月末以635元/克收盘,当天最高一度冲到655元/克。

金价的波动程度也较以往更为剧烈。到11月14日,金价以591元/克收盘,较两周前每克价格下跌超50元。如果有顾客在10月末买了一款20克左右的手镯,两周后就相当于亏了近千元。但这次大跌之后,金价再次恢复强劲反弹,随后又快速回落。

世界黄金协会中国区研究负责人贾舒畅介绍,今年以来对金价贡献最多的因素是地缘政治风险,二是全球利率下降,三是美元走弱,四是趋势动能提高,也就是黄金ETF流入,COMEX(芝加哥商品交易所)黄金期货仓位的增多,这些都是黄金涨的更快的原因。

尽管全球金饰消费都被高金价拖累,但世界黄金协会统计显示,2024年三季度,包含场外交易和其他来源的全球黄金总需求达到1313吨,同比依然上涨5%。

黄金的投资需求增长最为明显,三季度全球黄金投资需求达364吨,同比增长达132%。其中,黄金ETF在2024年第三季度净流入95吨,总资产管理规模达到2710亿美元,是主要推手。这是自2022年一季度以来首次出现净流入的季度,去年同期则大幅净流出139吨。

过去一直在卖出黄金的欧美投资者又回来了。贾舒畅指出,北美和欧洲的黄金ETF购买方以机构为主。这种转变主要在于美联储开始降息,同时机构投资者预期全球央行利率下行,这样持有黄金的机会成本在降低。此外,地缘政治风险同样也是驱动黄金ETF流入的重要原因。

对于这种转变,世界黄金协会资深市场分析师Louise Street也表示,投资和场外交易活动的增加促进了全球黄金需求,并推高了金价表现。投资者的“错失恐惧症”(FOMO,Fear of Missing Out)成为推动黄金需求增长的关键因素之一。受到未来降息前景的影响,同时也考虑到在美国政治局势不明朗和中东冲突升级的背景下黄金作为避险资产的重要作用,投资者展现出追涨的热情。

在中国市场,尽管第三季度金条和金币投资需求同比有所减弱,但仍高于五年季度均值。基于上半年需求的异常强劲,前三季度的黄金零售投资需求仍创下2013年以来的新高。

央行购金曾是过去两年黄金需求的重要支撑,以2023年为例,全球央行增持黄金1037吨,占全球总需求的21%。

中国央行连续18个月(自2022年11月至2024年4月)增持黄金表现尤为抢眼,而最新数据显示,中国央行自今年5月份之后到10月末已连续六个月暂停增持黄金。第三季度,全球央行购金活动放缓,总需求为186吨,同比下降49%。前三季度央行购金总量达到694吨,与2022年持平。

央行们难道也被高金价吓到了?

世界黄金协会中国区CEO王立新指出,央行配置黄金往往是中长期、战略性布局,有自己的购金节奏,此外中国已是世界最大的产金国,相较于其他国家的顾虑没那么大。而从全球来看,央行储备资产中美元比例下降、多元化的趋势是持续的。

“不要用炒股的思路去炒黄金”

在美国大选落定和美元走强下,黄金一度大幅下跌,但随后又快速反弹。

对于近日黄金反转走低,瑞银财富管理投资总监办公室在11月末评论指出,黄金自年初至今上涨了近30%,在近日连续大涨后,资金倾向于获利了结;此外,特朗普提名贝森特担任财政部长,贝森特在缩减美国财政预算等问题上以强硬立场而闻名,市场对12月美联储降息的预期继续下滑。

黄金波动性加大在意料之中。但瑞银认为,金价上行的可能性更大,有望在2025年继续创下新高,到2025年底,金价将达到2900美元/盎司。主要支撑因素包括:2024年央行们或买入约900吨黄金,实际利率走低、美元强势减弱和地缘政治不确定性上升等。

既然机构持续看涨黄金,黄金在过去两年中又带给投资者远超其他类别资产的收益,投资者可以“梭哈”(指“押上全部筹码”的投资)黄金吗?

虽然李迅雷在2016年就表态看好黄金,并持续鼓励中国家庭加大黄金配置比重。但李迅雷也强调,黄金在组合中更多是作为防御性资产的角色,在资产组合中的配置不要超过20%。

瑞银表示,黄金仍然是对冲地缘政治紧张局势和财政政策担忧的有效工具。建议投资者可以考虑在平衡型组合中配置大约5%的黄金作为多元化工具。

王立新强调,不建议普通投资者以投机的心理去搏黄金短期的波动。尽管可通过低买高卖黄金获得收益,但影响黄金价格的因素复杂,购买黄金最主要目的是降低资产风险,而非追求短期回报。希望投资者能意识到黄金在长期带来的资产配置和风险分散的价值。在高金价下更应当关注购买黄金的渠道真伪。

贾舒畅介绍,研究分析显示,在传统的60/40投资组合(60%股票+40%债券)中加入10%的黄金组合后,其组合投资表现长期跑赢不含黄金的组合,且含10%的黄金组合回撤也小于不含黄金组合。黄金长期的稳定回报和风险分散功能有望为投资组合带来裨益,与传统的股债组合相比,加入黄金后的投资组合回报与风险均有改善。

越来越多的资管机构也开始重视黄金降低波动性、平衡风险和收益的作用,将黄金纳入资产组合,从最初的FOF产品(主要投资于基金的基金)到银行理财、券商理财,相应的“黄金+”产品已超过190只,并仍在快速扩容。投资者有望通过此类产品感受到黄金在资产配置中的作用。

“不要用炒股的思路去炒黄金。”王立新表示。

发表评论