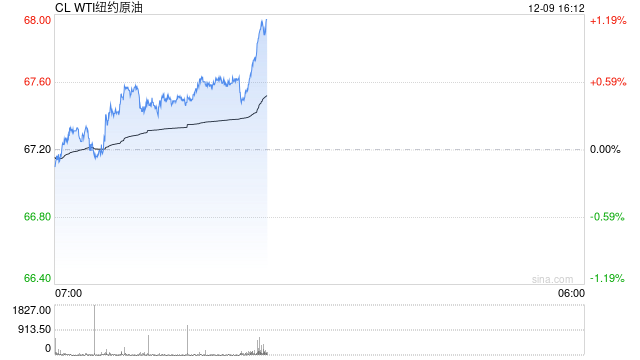

一、宏观

宏观方面,上周时间美国11月季调后非农就业人口录得增长22.7万人,为2024年3月以来最大增幅,超过预期的20万人,前值由1.2万人上修为3.6万人。美国11月失业率录得4.2%,符合预期,前值为4.10%,该结果中非农数据的超预期公布导致市场对于12月美联储降息的预期大大增加,在劳动力市场出现明显反弹的情况下市场对于明年降息幅度的预期也略有增加,这将在一定程度上缓解现有的宏观经济下行压力,但从总量上来看,中长期缓解的力度或相对有限。同时,本周时间美国即将公布最新一轮的通胀数据,这可能是最终决定美联储会否在12月会议上降息的关键指标。若本轮通胀数据的表现再度超出市场的预期保持坚挺,那么强劲的通胀数据可能会使美联储按兵不动,进而导致整体的金融压力有所增加,但即便本轮通胀水平有所回调,这也大概率将支持美联储进行25个基点的降息行动,这将基本与市场目前的预期相一致,进而导致后续对油价的支撑力度也将相对有限。政治属性方面,巴以冲突方面,上周时间哈马斯政治局官员证实,加沙停火谈判已经重新启动,但哈马斯方面还没有拿到确切、完整的停火协议,尽管就目前来看加沙停火谈判短期内达成的可能性还是相对较低,但地缘冲突的局势无疑于已经得到了有效的缓解。同时在东北亚以及欧洲方面,前者受到韩国政治局面的动荡或导致后续东北亚地区的消费水平有所回落,需保持关注,而后者的法国政府则经历了1962年以来的首次成功弹劾,这或导致后续欧洲的政治局面再度增加过多的不确定性。

二、基本面

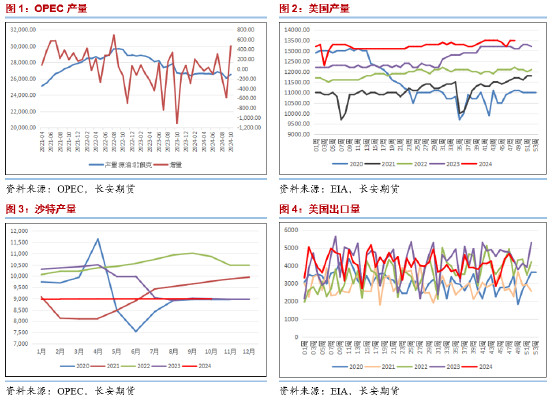

基本面之中,近期OPEC+的部长级会议再度落幕,OPEC+集团将总体减产石油366万桶/日的政策延长至2026年底;将八国(沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼)220万桶/日的自愿减产解除计划推迟三个月,至明年4月执行,并将原定1年的逐步复产周期拉长为18个月;同时阿联酋寻求从明年4月至2026年9月逐步增产30万桶/日。该会议的结果目前看来基本符合市场的预期,不过这在短期内也依然将是对油价的托底因素之一,但值得关注的是,明年的整体产量增产可能将是无法避免的现实情况,这或导致整体的减产政策即便得到延续,也难以在中长期视角下对油价形成有效的提振。

三、库存及价差

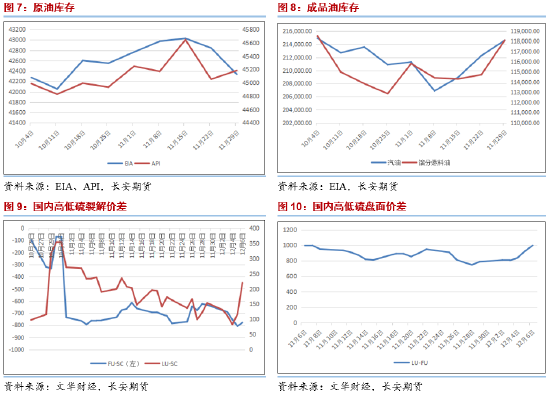

库存侧,原油方面,美国至11月29日当周API原油库存为123.2万桶,预期-206万桶,前值-593.5万桶;同时11月29日当周EIA原油库存录得为-507.3万桶,预期-67.1万桶,前值-184.4万桶。两大原油库存在本轮结果之中再度出现了分歧,这主要是由于两者统计口径不同所致,而在EIA库存的变化之中,整体的超预期下降也难以对油价形成有效的提振,这主要是由于目前美国的出口量有所减少所致,同时长期看来的库存水平已经处在了相对低位,去库对价格提振效果的边际作用仍在逐步降低。在成品油方面,美国至11月29日当周汽油库存则录得为236.2万桶,预期63.9万桶,前值331.4万桶;同时精炼油库存录得为338.3万桶,预期94万桶,前值41.6万桶。成品油库存的持续积累表明了目前消费局面的整体疲软境地,同时对于汽油来说,库存的持续累积也对价格形成了一定程度的压制,在汽油裂解持续走低的当下,内盘高低硫裂解表现也将相对落于下风。

四、观点及展望

整体来看,基本面之中尽管供给侧OPEC+再度延长了减产措施,但市场的反应却在长期的影响下平平无奇,在需求表现依然疲软的客观现实影响下,商品属性的支撑力量也难以对油价有所提振;金融属性方面,近期美联储即将迎来下一轮的议息会议,前期非农数据的好转导致市场的预期再度有所升温,而本周时间的通胀数据或成为左右决定的关键,值得关注;政治属性方面,前期黎以停火协议的达成导致市场的风险偏好大大降温,若近期加沙停火谈判得以顺利进行,那么整体地缘属性的波动将进一步有所降低,对油价的提振效果也将有限。因此综合来看,近期油价依然处在缺失关键上行驱动因素的阶段之中,这或导致油价在近期依然承压运行,整体相对偏弱。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种、有色金属系列和期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

发表评论