原标题:银行理财日益“焦虑” 相对公募已落后近3万亿;多元化投资需求或助力公募持续扩容

来源:财联社

编辑:李响

银行理财在与公募基金的PK战中,渐落下风。

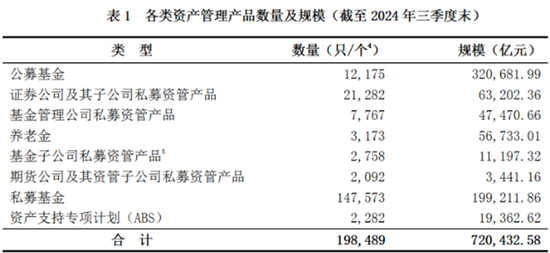

近日,中国证券投资基金业协会披露了三季度资产管理产品统计数据,由公募、证券、期货、私募等机构管理的产品总规模达72.04万亿元,较去年同期67.60万亿元增长6.57%,其中,公募基金规模32.07万亿元占据榜首,较去年同期大幅增长近5万亿,为资管产品最大净增机构。

而根据普益标准的数据显示,截至今年三季度末,银行理财产品规模29.27万亿元,较公募基金同期规模低近3万亿。

规模之争,公募32万亿占优

根据中基协的数据,除了第一大类别公募基金增长外,其次为养老金机构取得超1万亿规模增长,规模同比下降方面最大的为私募基金,同比下滑超5000亿元。

业内人士指出,在三季度股债市场经历调整后,多数主要公募基金指数期间收益率为正,从三季度策略表现来看,被动股基指数表现最佳,期间收益率达17.10%,其次是主要股票及偏股基金指数,涨幅均在10%以上,QDII基金指数期间收益率也达到6.63%。

与银行理财主要受众群体偏好不同,公募基金市场人群偏好范围更广,反映到产品上,即便三季度末货币基金仍占主导占比达41.46%,但公募基金在债券型基金、混合型基金、股票型基金和QDII基金占比仍分别达到17.84%、15.41%、10.28%和1.38%,而银行理财在风险等级为二级(中低)及以下的理财产品存续规模占比 94.07%、风险等级为四级(中高)和五级(高)的理财产品存续规模占比仅有0.85%。

“虽然公募基金2024年上半年整体规模延续增长态势,但新发基金明显乏力,主要是靠债券基金和货币基金规模的增长,不过随着9月26日《关于推动中长期资金入市的指导意见》出台后,市场情绪得到明显好转,为公募行业权益投资力度提供上升动力,市场成交量显著放大,尽管期间多有波折,但随着政策利率不断下行,银行理财稳健收益的性价比边际收敛,也助推了公募基金规模的扩增”,业内人士表示。

理财市场负反馈现象警示效应较强,泛债基产品或助推公募扩容

从三季度末银行理财规模来看,据华源证券研究所固收团队估算,截至2024年9月份末,银行理财存续规模达到29.4万亿元,环比增量约为0.8万亿元,已低于公募基金近1万亿元的环比增量,这还是出现在三季度公募基金新增发行有所降温的情况下。

据信银理财统计数据显示,2024年3季度,国内市场新发公募基金(不含参公改造的证券公司大集合)247只,合计发行规模1475.31亿份,相比于2024年2季度分别减少了25.83%和64.65%。

“从去年二季度公募基金规模首次超越银行理财就能看出两者发展的不同,公募基金产品种类较为丰富,满足了不同风险偏好投资者的投资目标,同时创新产品也在不断涌现,同时公募基金产品透明度相对更高,门槛较低,流动性也较好,在净值化转型下,公募泛债基产品迎来发展机遇”,某大型券商分析师表示。

据普益标准数据显示,截至9月30日,银行理财产品规模达29.27万亿元,较8月末减少7826亿元,较公募基金同期规模低近3万亿。其中三季度理财公司到期开放式固收类理财产品的平均兑付收益率(年化)为2.79%,环比下跌0.25个百分点,落后其平均业绩比较基准0.48个百分点。

“在低利率时代,银行理财收益率下行是确定性趋势,同时银行理财平均存续期限较短,从近年来新发行封闭式理财产品加权平均期限在1年左右,对于追求收益预期更高的投资者而言,公募基金或仍是不错的选择,同时近年来理财市场负反馈现象警示效应较强,银行理财净值化管理后出现跌破净值的情况有所增多,公募基金相对较优的投研及管理能力或将逐渐成为投资者的重要选择方向”,某券商财富管理人士表示。

发表评论