原标题:负债销售端或节省亿元级成本?!人身险公司转型新纪元:银保渠道“脱胎换骨”,个险驶向“高精尖”赛道|年度策划

来源:险企高参

随着经济全球化和金融市场的不断深化,保险业作为现代经济体系的重要组成部分,其高质量发展对于充分发挥保险业的经济减震器和社会稳定器功能,推进金融强国建设,服务中国式现代化大局具有不可替代的作用。当前,保险业正站在转型升级的关键节点上。

战略决定战术,战略转型是最根本的转型。不抓战略转型,只抓战术转型,是本末倒置,是舍本逐末,必定不会成功。近年来,相继出台的保险预定利率调整、银保渠道“报行合一”等无不是围绕负债端制定的政策。

在战术层面,机构主动“减负”举措不断。今年以来,人身险机构已关停各级分支机构超1000家。与“关店”同步进行的还有“裁员”。日期,北京大学专家表示,“目前代理人数量可能连100万都不到了”。不过,一些机构推出代理人升级计划可能将填补个代数量的下降,通过“以质取量”让个险高质量发展更进一步。

种种迹象表明,人身险公司正处于“高质量发展转型”的重要时刻。

1

普通、分红、万能型产品预定利率皆降

有望省出上亿成本

8月,国家金融监督管理总局发布了《关于健全人身保险产品定价机制的通知》。现如今,新备案的普通型、分红型及万能型保险产品预定利率上限分别为2.5%、2.0%、1.5%。同时,相关责任准备金评估利率按上述利率执行。此外,推进产品转型升级,支持浮动收益型保险发展,亦是今年的主旋律。

预定利率下调,责任准备金下降,通常意味着保险公司对保单持有人承诺的回报率降低,同时也意味着保险公司未来需要支付给投保人的满期金、退保金、年金等各项保险金会相应减少,有助于提升公司的财务稳定性。

例如,一份保额为100万的终身寿险,若预定利率为3.5%,30年后的满期金可能是 280 万;当预定利率降至2.5%时,满期金可能只有210万左右。上升到人身险行业每年超过3.5万亿元的原保险保费收入来看,未来将减少上亿成本。

此外,以分红型产品为代表的浮动收益型保险产品,正成为诸多机构的“推荐”产品。在今年中期业绩发布会上,中国平安表示未来产品结构将以分红产品作为主打产品,预计占销售的50%以上。中国太保张远瀚提到,原来的产品结构已经不太适合客户的需求,长期来看,分红型产品未来占比会超过50%。新华保险也表示,要在分红险方面进行发力,推出更多分红险,来满足客户对于保障、储蓄以及资产传承多方面的需要。中国人寿则表示,将进一步加强分红产品的长期研发与投放,根据公司不同分红业务的特点,科学管理投资账户,以促进公司业务的高质量发展。

在这之后,于9月11日印发的第三版保险业“国十条”中进一步明确,推进产品转型升级,支持浮动收益型保险发展。

在此背景下,发展浮动收益型保险成为业内一致共识,也更适应目前低通胀、低利率的经济与金融市场环境,有助于保险公司逐步增强对金融市场变化的能力,降低金融风险,为保险资金的运用提供更广阔的空间。点个关注,下期分享保险机构在资产端实现高质量发展的策略。

2

“报行合一”下

银保渠道脱胎换骨

另一层面,银保渠道“报行合一”落实已一年有余。发展侧重银保渠道的人身险企去年所受影响最为剧烈,现在看来,“报行合一”带来的短期阵痛正持续消散。

今年1月,人身险公司银保渠道的整体新单保费和期缴保费分别下滑约30%和20%。在这之后,下降态势并未停止,4月份74家险企的单月银保市场新单规模保费为350.33亿元,同比年下降了41.6%。前四月银保市场新单规模保费总计为4287.52亿元,同比缩减了26.5%,有50家银保企业的新单规模保费出现同比下降。

同样受“报行合一”政策影响的还有银行中间业务收入。今年第一季度,42家上市银行实现的手续费及佣金净收入相较于去年同期下滑了10.3%。2024年6月末,同比下降幅度扩大至12.03%。

在这样的背景下,国家金融监督管理总局于5月9日发布了《关于商业银行代理保险业务有关事项的通知》,取消银行网点与保险公司合作的数量限制、明确双方合作层级、明确银行代理业务佣金标准这三项内容,为“报行合一”下的银保渠道“减压”。(2003年开启银保渠道“1+多”之后,当年银保保费收入同比增加96.9%。)

与此同时,数月的付出也得到回报。今年上半年,随着“报行合一”实施,人身险公司手续费及佣金支出同比下降33.67%,其中:手续费同比下降54.04%;佣金同比下降18.62%。

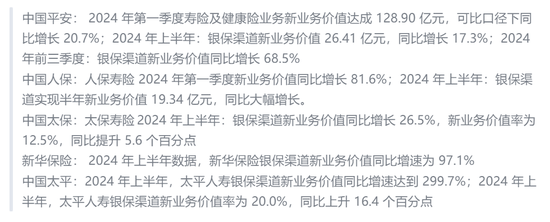

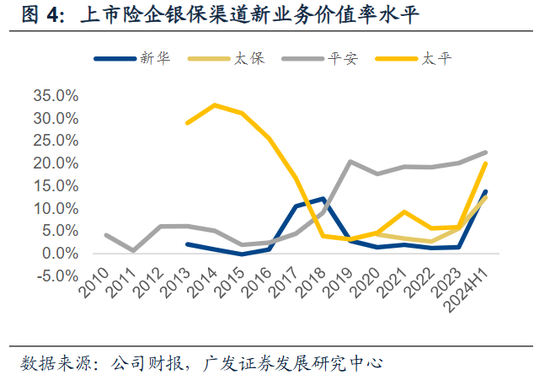

而在费率改善的推动下,银保渠道新业务价值提升明显。

此外,新业务价值率亦提升明显。具体来看,2024年上半年中国平安、中国太保、新华保险、中国太平银保渠道新业务价值率分别为22.5%、12.5%、13.8%、20%,同比提升幅度分别为+2.8pct、5.6pct、11.1pct、16.4pct。

不过,一个行业,一个政策,都需要时间去适应,新单保费增速发力,就是当前保险公司亟需要适应的。

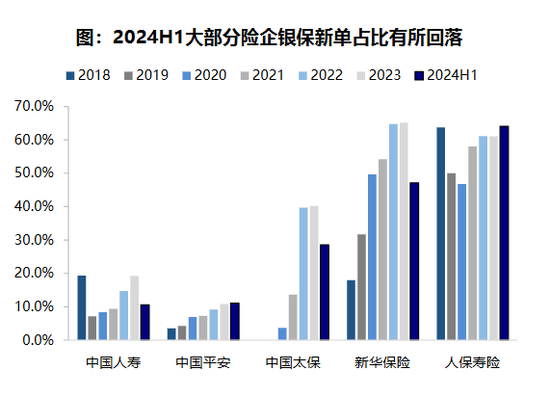

年报显示,2024年上半年新华保险银保渠道长险首年保费 99.6 亿元,同比 下降60.8%;中国人寿银保新单保费减少53.63%至167.93亿元;中国太保旗下寿险业务板块银保渠道新单保费为139.8亿元,同比下降 30.4%;中国人保旗下寿险业务板块人保寿险的银保渠道新单保费为 223.95亿元,同比下降26.2%;中国平安(寿险及健康险)银保新单保费同比下降15.07%,其银保渠道保费收入为302.49亿元。

总体而言,“报行合一”短期可能影响银保等销售渠道的业务,但长期来看,有助于促进渠道降本增效及可持续发展,降低利差损风险,提升银保渠道价值率,进而优化保险公司负债端结构,提高负债质量。鉴于此,个险渠道“报行合一”也将不远。

3

提质增效开启“二阶段”

个险渠道转向“高精尖”

虽然个险渠道“报行合一”尚未有落地的明确发文,不过已有头部机构在业绩发布会中表示已经开启个险渠道的“报行合一”,与此同时,“裁员”、“关店”也是人身险公司降本增效的直接手段。

2023年末人身险公司保险营销人员已降至不到281.34万人,较2019年高峰时期的912万人减少约631万人,基本跌至十二年前的水平。

进入到2024年,代理人数量降幅放慢了。今年上半年,A股五大上市保险公司寿险代理人合计为137.3万,比去年底减少了5万。延伸到第三季度,部分机构甚至出现代理人数量回暖的迹象。截至2024年三季度末,中国人寿的个险代理人数量达64.1万人,较上年末增加了0.7万人;中国平安个险代理人数量为36.2万,较2023年末增加了1.5万人;中国太保前三季度增员人数同比增长15.5%。

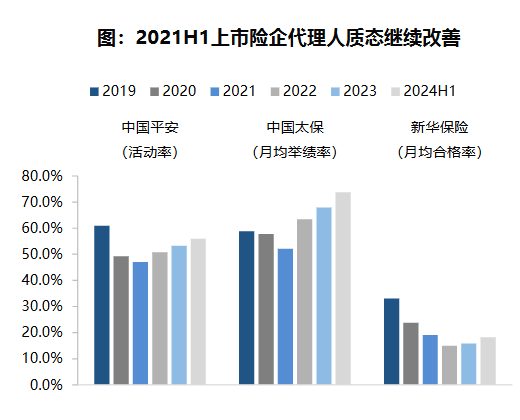

在裁员的同时,人均产能在不断提高。2024年前三季度,中国平安(寿险及健康险)代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长54.7%;中国太保核心人力月人均首年规模保费6.1万元,同比增长15.0%;新华保险个险代理人月均人均综合产能1.04万元,同比增长28.3%。

在人均产能提高的基础上,提质增效迈向“二阶段”。

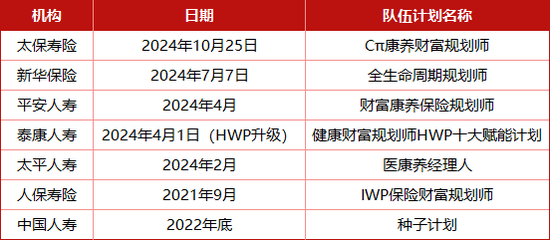

纵观保险业的起源与发展,人身保险因人而生,因人而兴,人民性是人身保险业最鲜明特征。过去几个月里,多家寿险机构对旗下代理人品牌进行了发布或升级。具体理念上较为一致,即“通过以服务客户为中心,推动代理人高质量转型”。

今年10月25日,太保寿险推出“Cπ康养财富规划师”培养计划,推动代理人队伍高质量转型升级。再向前,今年7月,新华保险推出“全生命周期规划师”培训计划,该计划是在“XIN一代”计划框架下,针对优秀销售人员打造的发展新赛道。此外,平安人寿、泰康人寿、太平人寿也在今年推出代理人新计划或升级计划。其中,泰康人寿代理人品牌计划健康财富规划师(HWP)于2018年启动,6年来虽未换名,但内核却在不断升级,与时俱进。

当然,人少了质量高了,多余的分支机构也没有必要开了。国家金融监督管理总局显示,2024年1月1日至12月9日期间,共有1235家人身险及分支机构“撤退”。

头部人身险机构是撤退的主力,年内撤销分支机构超300家。年内撤销分支机构超300家。据悉上述险企撤销的主要是位于三四线城市的营销服务部和城市营业部。

发表评论