近日,MetalsFocus表示,预计今年平均金价将同比增长23%,而中东地区的金饰消费量预计将同比下降8%。值得注意的是,在价格波动加剧和价格强劲上涨的背景下,消费量下跌幅度有限。不过,市场对2025年的担忧依然存在。

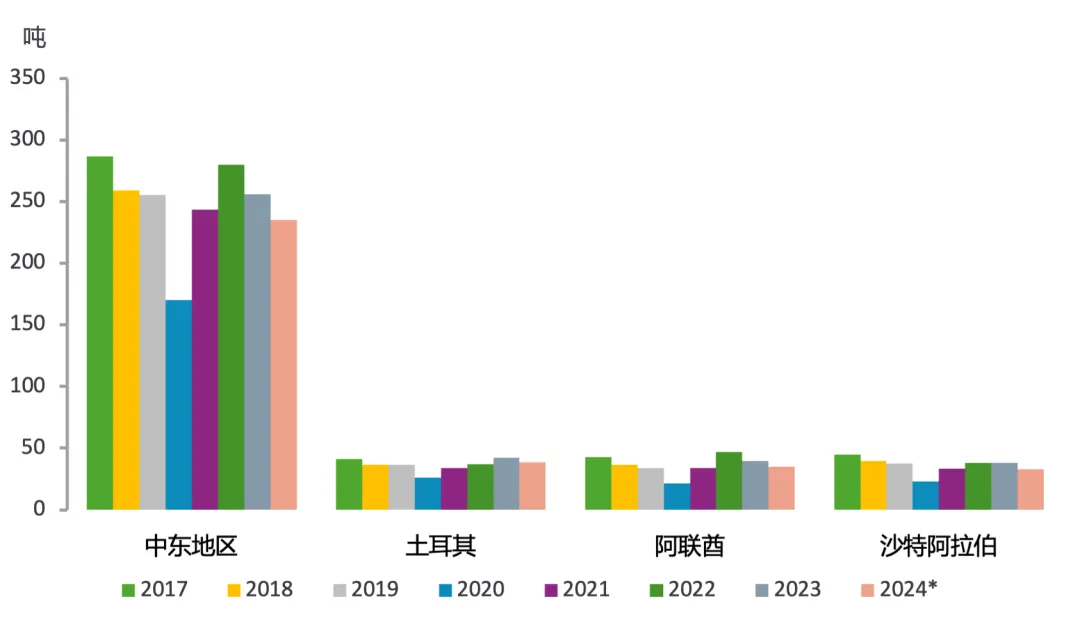

MetalsFocus提到,在2022年中东黄金首饰需求较疫情前的2019年回升10%后,去年中东黄金首饰消费量同比下降约9%,与2019年基本持平。去年美元金价较2019年上涨39%,而首饰消费量仍比受疫情影响的2020年水平高出50%,显示出消费者需求依然具有韧性。

除了金价上涨的影响外,印度削减进口关税(今年7月从15% 降至6%)也打击了来自南亚游客的需求。该举措无论是在时机还是规模上都出乎市场预料。虽然提振了印度黄金行业的情绪,但它也影响了拥有大量印度侨民和游客流入的中东市场的首饰供应链。相比之下,印度首饰公司目前预测2025财年(至2025年4月)的收入将增长15-20%,并计划将其门店网络扩大5-10%,重点关注二线城市,而中东的需求预计将在2025年进一步下降。

从销售税的角度看海湾合作委员会(GCC)国家。目前,科威特和卡塔尔实行零税率,阿曼和阿联酋的税率为 5%,巴林的税率为 10%,沙特阿拉伯自 2020 年 7 月 1 日起实施 15%(高于 2017 年最初实施的 5%),以减轻新冠疫情的影响。虽然很大一部分增值税可退还给游客(沙特阿拉伯除外,沙特阿拉伯迄今尚未实施增值税退税机制),但这并没有使居住在这些国家的外籍人士受益,从而影响了当地的需求。事实上,该地区24年三季度的业绩显示,零售消费和首饰制造均出现两位数下滑。除了印度减税的影响外,黄金价格大幅上涨也限制了首饰销量。

因此,鉴于金价可能高企或波动,且对地区环境不确定性的持续担忧,中东地区黄金市场参与者对未来几周及2025年仍持谨慎悲观态度。

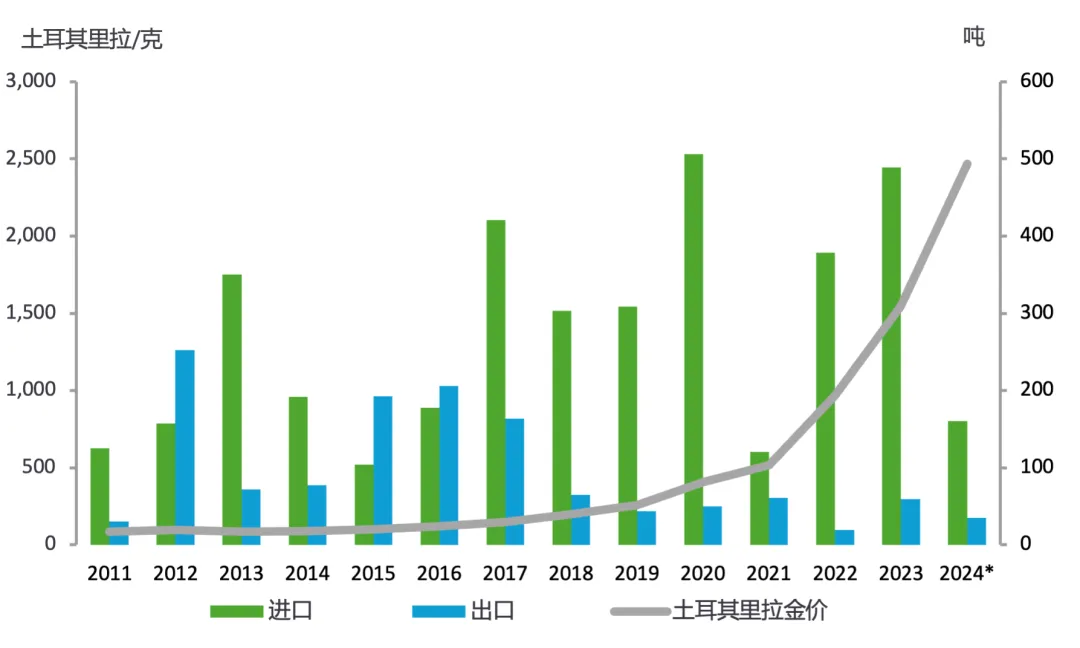

在很大程度上,这些担忧已经在土耳其显现,而在各地方区域还出现了额外的变化。在连续八个季度实现同比增长后,土耳其首饰消费在第二季度和第三季度均大幅下降。为了更好地理解这一点,值得简要回顾一下导致这一结果的原因。由于2021年末的经济政策的实施(高利率导致高通胀),随后里拉快速贬值和通胀上升导致黄金进口量跃升至379 吨(当时为有记录以来的第三高值)。对比土耳其进口规模,2022年的首饰加工量估计为163吨,2023年为156 吨,为全球第三大黄金首饰加工制造国。

土耳其黄金进出口

随后,土耳其当局采取了一系列措施, 以期在2023年5月的议会和总统选举之前减少黄金需求,从而帮助降低溢价。此前溢价曾飙升至150美元/盎司(然后在4月底和5月稳定在100美元左右)。截至5月底,当地通货膨胀率达到64%,而央行政策利率为8.5%。选举后,政府出台了一项新经济政策,以帮助降低通货膨胀率。然而,由于这项政策被认为效果不佳,几个月后黄金需求回升,导致2023年8月8日实施12吨/月的金条进口配额制度,以帮助降低土耳其的外贸逆差。

土耳其政府于2023年12月宣布监管政策变化导致黄金溢价大幅上涨,从12月的40美元/盎司飙升至2024年3月的200美元/盎司。在3月选举前不久,政策利率也大幅提高至50%。由于对里拉大幅贬值的预期(类似于2023年5月选举后)逐渐消退,投资者从黄金转向固定收益资产,本地市场溢价开始下降。

这既影响了零售投资需求,也使黄金首饰消费下降,主要是由于22k手镯和项链的黄金首饰消费存在类投资属性。同时由于借贷成本高,非必要品支出也有所下降。

考虑到这一点,里拉黄金价格今年迄今(截至撰写本文时)已上涨超过 50%,而当地溢价仍保持在60美元附近。因此,负面情绪的加剧和购买力的下降可能会导致土耳其黄金首饰消费陷入困境,有可能重回2022年的水平,而中东黄金总需求可能会跌破疫情前的水平。

中东黄金首饰消费量

发表评论