作者 | 郑理

来源 | 独角金融

时间如白驹过隙,只是“朱颜”改。

10年前,泛海系实控人卢志强拿下中国成立最早的证券公司之一的民生证券的控股权,正式进军金融业。当泛海系身陷困境、债务风险爆发后,这块质地较优的金融牌照,已与卢志强渐行渐远。

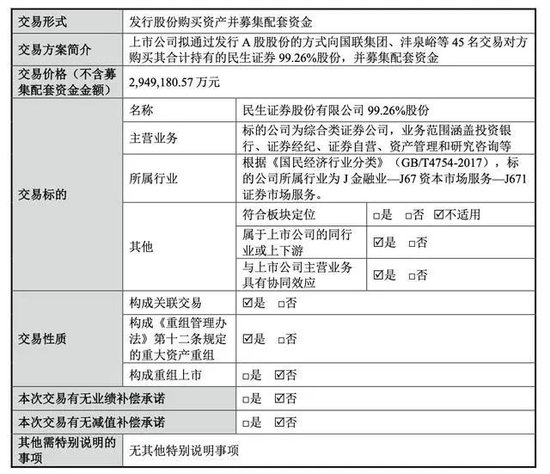

5月份抛出收购民生证券的国联证券(601456.SH),近日又有所行动。根据国联证券12月3日发布的公告,公司拟向无锡市国联发展(集团)有限公司(下称“国联集团”)等45名交易对方收购民生证券99.26%的股份,本次交易总额294.92亿元,对应PB估值为1.86倍。

收购后,国联证券资产总额跻身千亿俱乐部。开源证券首席非银分析师高超测算,收购后国联证券在上市券商排名由35提升至15名,跃升20名,与方正证券体量接近。

但现实很骨感,对于连续4年净利润合计不到30亿的“买家”,面对收购股份的交易总额近300亿,国联证券如何解决?此外,业务与人员的去与留、高管的调配等,这些似乎反映着,在并购整合的路上,还有很多“硬仗”要打。

1

“大手笔”收购

国联证券收购民生证券,从时间线来看,背后有政策的支持,这笔收购似乎“顺风又顺水”。

2023年3月,国联集团以91.05亿元的成交价拿下民生证券30.3%股权。2023年12月,证监会核准国联证券第一大股东国联集团成为民生证券主要股东,受让民生证券30.30%股权,由也迅速吸引市场关注。

国联集团收购完成后,紧接着是子公司国联证券对民生证券的收购。

2024年4月,国联证券披露关于筹划重大资产重组事项的停牌公告,公司拟通过发行股份收购国联集团等45名交易对手持有的民生证券95.48%股权。5月,国联证券披露重大资产重组预案,不到3个月,重组草案出炉。

6月13日,国联证券发布关于重大资产重组的进展公告,称公司正在筹划通过发行A股股份的方式购买民生证券100%股份并募集配套资金。

8月8日,国联证券更新了收购的股份,并且还披露了收购的交易价格,即拟向国联集团、沣泉峪等45名交易对方购买合计持有的民生证券99.26%的股份,相较前一次100%收购股份,减少了0.74%。

同时,国联证券收购方案的交易价格也浮出水面。294.9亿元,秒杀其他券商并购案交易金额,足以堪称为“大手笔”交易。

根据公告,国联证券收购民生证券的交易价格294.92亿元,计划通过发行26.4亿股来完成,发行价格为11.17元/股,占发行后上市公司总股本的比例为48.3%(不含配套募资)。

与5月14日的重组方案相比,本次草案有三处调整,分别为:合计回购无偿收回1095.83万股股份并进行减资,其中共青城民信、共青城民隆、共青城民分别减少255.73万股、252.29万股、587.8万股;二是持有民生证券0.74%股份的泛海控股退出,不再参与此次交易(主要因为股权质押等情况);三是对标的资产范围与标的名称及权益比例做出相应调整。

根据最终股权结构,整体来看,国联集团等6名一致行动人,合计持股数量从13.76亿股增加至21.88亿股,但由于总股本的增加,6名一致行动人合计持股比例从48.6%下降至39.99%。本次交易前后,上市公司控股股东均为国联集团,实际控制人均为无锡市国资委。

其中,国联集团的持股数量从5.44亿股增加至13.56亿股,持股比例从19.21%提升至24.77%。

国联信托和国联电力的持股数量保持不变,分别为3.9亿股和2.67亿股,但由于总股本的增加,他们的持股比例分别从13.78%、9.43%下降至7.13%、4.88%。

9月27日,上述方案获上交所受理。12月3日,国联证券更新了募资及关联交易报告书。此外,公司还拟向不超过35名特定投资者发行股份募集配套资金,募集配套资金总额不超过20亿元,且发行A股股份数量不超过2.5亿股。

关于募集配套资金,国联证券称将全部用于向民生证券增资,其中在财富管理业务上募资不超过10亿元,在信息技术上募资不超过10亿元。

国联证券表示,交易方案对标的公司生产经营不构成实质性影响,包括不影响标的资产及业务完整性等。

知名财经评论员皮海洲分析,国联证券收购民生证券一案,就计划定向增发募资不超过20亿元。这20亿元的募资虽然由特定对象掏出来,但最终的买单人是二级市场投资者。

上市公司实施并购重组的交易对价支付方式主要分两种,一种是通过发行股份/可转债购买资产(统称为“发行股份购买资产”),一种是仅支付现金的方式购买资产。

收购民生证券,国联证券为何通过发行A股股份,而不是现金方式收购?

独角金融注意到,从业绩表现看,2020年-2023年,国联证券4年合计净利润29.2亿元,其中2021年-2023年连续三年净利润出现下降。

同时,根据三季报数据,前9个月,国联证券净现金流139.5亿元,尽管同比增长440.88%,但面对近300亿的交易价格收购民生证券,显然对于国联证券来说,通过现金方式购买资产,会增加公司的财务负担,因此现金方式交易并不现实。而发行股份实现收购,既避免了支付大量现金,减轻了公司的现金压力,同时,也减少对现有股东权益的稀释。

本身资金并不充裕,而且已经拥有券商牌照,国联证券为何还要大规模并购民生证券?对此,香颂资本董事沈萌分析认为,政策导向推动国内券商合并重组、做大做强,在这场比赛中不是合并别人就是被别人合并,作为区域型券商国联证券要争取留下的资格就要突破区域瓶颈,民生证券虽然规模有限、但却是在全国布局,可以和国联证券形成业务互补,而且也是为数不多可供选择的被收购标的。

2024年是券业并购重组的“大年”。“国九条”明确了支持头部机构通过并购重组、组织创新方式提升核心竞争力,利好政策支持进一步推动证券市场的集中程度,并购重组活动也持续升温。2024年9月以来,沪深两市已披露30余起并购重组计划。而通过发行股份购买资产也是常见的一种收购方式。

例如,国信证券拟收购万和证券的股份,也采用发行股份购买资产。根据公告,国信证券拟通过发行A股股份的方式,从深圳资本、鲲鹏投资、深创投等10家股东手中收购万和证券96.08%的股份,也同样采取发行股份购买资产。

但也要注意到,增发股份后短期内对股价是否形成波动。

尽管并购能够带来资源优势互补,但整合后的管理冲突,考验管理层的能力和智慧。

2

还要跨越哪些“大山”?

民生证券,1986年成立,是中国最早成立的证券公司之一,曾被称为“投行黑马”。

2014年4月,泛海控股拿下民生证券近15.9亿股股份,占民生证券股权比例近73%,紧接着其又通过增资的方式再度扩大持股比例,一度达到87.65%。

由于资金紧张,“泛海系”开始出售资产自救。2020年10月,泛海控股以42.3亿元向上海国资转让民生证券27%股权;2021年1月,泛海控股再次转让民生证券13.49%股权,转让价23.64亿元。

上述的股份转让,依然难以缓解泛海系化债困境。

2023年3月20日,经过三小时延时激烈竞拍,162次轮番出价,泛海控股持有的民生证券近35亿股份,最终被国联集团以91.05亿元高价成交,这一成交价,较起拍价58.65亿元溢价55%的价格拿下。

此次泛海控股拍卖民生证券股权实属无奈,此前的一起合同纠纷,导致不得不拍卖35亿股股权,用以清偿债务。

公开信息显示,泛海控股武汉公司与烟台山高弘灏投资中心(有限合伙)发生合同纠纷,后烟台山高因此合同纠纷将泛海控股及其控股子公司沈阳公司诉至济南中院。经一审判决和再审后,烟台山高向济南中院申请强制执行。济南中院在诉讼过程中对泛海控股持有的民生证券近35亿股股份进行了冻结,并查封了沈阳公司部分资产。

泛海系与民生证券的故事,已经剧终。如今,国联证券与民生证券的合并进入实质阶段。

12月9日,国联证券拟收购民生证券案收到上交所审核意见,并要求其提交上会稿,接下来的流程还有三步要走:股东变更获批、通过上交所审核、获得证监会批复。

不过,前三季度,民生证券引以为傲的投行业务,同比下降13亿元。不过对此国联证券表示,民生证券投行业务“虽出现一定的下滑,但仍具备相对竞争优势”。

公开信息显示,国联证券的第一大股东为国联集团持股19.2%,间接持股28.2%,第二大股东香港中央结算(代理人)有限公司持股15.6%,第三大股东国联信托股份有限公司持股13.8%。

现任董事长、总裁、法人代表为葛小波,可以说是券商界的一位老将。

1997年,他加入中信证券,曾任投行部经理、高级经理,A股上市办公室副主任、风控部副总经理和执行总经理等职务。

2019年4月,在中信证券工作了22年后,他带着一批“老中信”人加入国联证券,通过对管理层和业务架构的重组,很快带领国联证券实现了包括财务指标、业务体量在内的各项业务的数倍增长。当年,国联证券归母净利润增幅就超900%。

2020年7月,国联证券敲钟上市,2022年10月20日,葛小波接任姚志勇成为公司的董事长。

随着国联证券成功上市,国联证券资本版图也逐步扩大,近年来,先后控股公募牌照、设立资管子公司,拿下民生证券股权。

截至2023年年末,国联证券资产总额为871.29亿元,民生证券资产总额为599.42亿元,两者合并后,总资产将超过千亿级别。

从股价表现看,从年初截至12月10日,国联证券股价从10.7元/股上涨至12.34元/股,涨幅为15.33%,当日总市值为349.44亿元。

国联证券旗下还有一家券商华英证券,主要专注投行业务,具体主要包括股权融资业务、债券融资业务和财务顾问业务。

2023年,华英证券完成股权项目6单,合计承销金额39.56亿元,完成天键股份、海达尔、碧兴物联(维权)、科强股份4单IPO项目,合计承销金额23.68亿元。

当收购民生证券后,三家券商的业务如何协同、互补,也是国联证券必须面对的重大挑战。

经营方面,前三季度,国联证券营业收入20.05亿元,同比下降20.04%,归属于上市公司股东净利润3.96亿元,同比下降45.53%。

对于业绩下滑,国联证券解释称,主要因年初至报告期末投资业务收入、利息净收入较2023年同期减少所致。其中,投资收益为-11.34亿元,同比变动-243.88%,主要系证券市场波动导致金融工具投资收益减少所致。

此外,国联证券利息净收入为-1.29亿元,同比下滑192.59%,主要系利息收入减少所致。国联证券前三季度佣金及手续费净收入为11.88亿元,同比提升4%。其中投行业务手续费收入下滑最为严重,实现营收2.64亿元,同比下滑近四成。

实际上,券商合并,并非全如市场各方想象那样“美好”。

皮海洲表示,虽然并购重组有利于券商做大做强,但这并不等于并购重组就可以让券商做大做强。实际上,就国内证券业的并购重组来看,更多的只是做大,并没有做强。

他举例称,作为这次券商并购重组主角之一的国泰君安,历史上本身就是国泰证券与君安证券的合并体,两家券商合并后,虽然规模做大了,但就“做强”而论,国泰君安证券并不比国泰证券或君安证券强多少,并没有体现出1+1>2。

针对上述收购方案,10月15日,上交所重点关注了“国联+民生”的交易方案、交易完成后可能存在同业竞争、利益冲突,以及关于业务和人员等整体的具体措施等发出“14问”,12月3日,国联证券对其出具的审核问询函进行了回复。

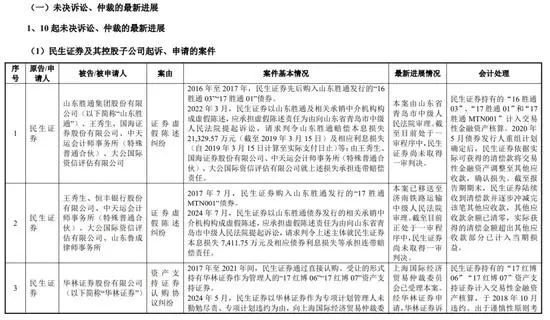

除了对包括投行业务在内的问询外,上交所还针对民生证券披露的10起重大诉讼,也进行了追问。其中两起案件涉及民生证券“多次购入山东胜通虚假陈述发行的债券”。

具体来看,民生证券诉山东胜通集团股份有限公司(简称:山东胜通)、王秀生、国海证券、中天运所、大公国际案,索赔金额2.13亿元。民生证券诉王秀生、恒丰银行、中天运所、大公国际、鲁成律所案,索赔金额为7411.75万元。两起案件尚未一审判决。

民生证券对此表示,截止到评估基准日,“其他应收款已清零,实际获得的清偿金额超出其他应收款部分已计入当期损益。

总之,一系列围绕并购后的挑战,都要逐一跨越。

3

高管洗牌

近年来,民生证券高管团队进行了大“洗牌”。在关键岗位上,国资股东早已“布阵”自己人。

以今年3月,国联集团总裁顾伟出任民生证券董事长为起点,国联集团或国联证券背景的管理层“空降”民生证券,涉及人力资源、财务等关键部门。一系列人事变化,也由此拉开帷幕。

其中,汪锦岭出任公司执行委员会主席,同时分管人力资源部。汪锦岭曾是国联证券首席信息官,更早之前任职于中信证券。

5月21日,原代理总裁职务的熊雷鸣转正;苏鹏不再担任公司董事会秘书,继续担任公司执行委员会委员、副总裁;杨海担任公司副总裁、董事会秘书。

2024年6月,尚文彦辞去了民生证券副总裁及执委会委员的职务,不再分管债权融资事业部。不过尚文彦离职与违规事件有关,近日一纸罚单公布了具体问题。

11月29日,证监会披露一则行政处罚决定书,指向证券从业人员尚文彦。处罚决定书中提到,作为证券从业人员,尚文彦违规买卖证券行为进行了立案调查,并对其处以125万元的罚款。

有人到来,就会有人离开。民生证券原副总裁苏鹏离职,加盟华金证券;原执行副总裁、投行“老将”杨卫东挥别老东家,加盟平安证券,继续分管投行;原经纪业务事业部副总刘庆萌,带团队加盟华金证券。

9月初,原民生证券研究院副院长、机构业务部总经理冯诚,加盟国金证券,出任国金证券机构业务体系股票销售交易部总经理。

当多位国联证券出身的高管,陆续加入民生证券,无论是股东还是投资者,都对国联证券如何通过并购实现跨越式发展有所期待。两家券商合并后,股价、业绩和经营水平又会以什么样的表现,回报股东与投资者的期望呢?

周线两连阴,逾7亿资金逆行涌入,机构:峰回路转!国君+海通并购案再迎进展")

发表评论