本周观点

1)行情回顾:

本周沥青期货价格区间震荡。油价周五反弹明显,略微提振沥青价格。近期沥青厂内库存止跌上涨,出现累库迹象。且随着全国大部分地区降温降雪,道路沥青开工率下滑明显,需求端转向淡季走弱。整体来看,供增需减结构预期对沥青价格形成压制,一些低价资源挤兑市场价格,市场将面临压力。冬储方面,由于前期签订的冬储价格底相对抗跌,也是给予沥青一定的托底支撑。短期大跌的可能性偏低,或循以弱稳为主。

2) 基本面数据:

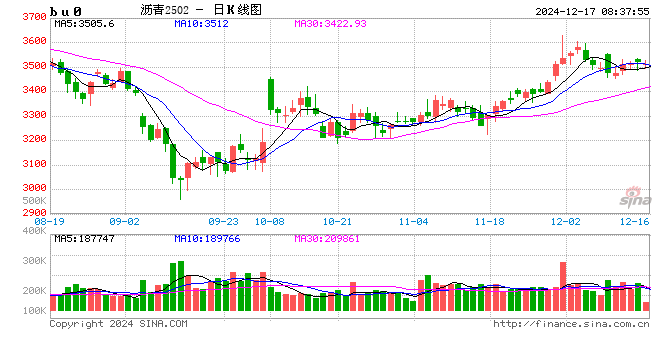

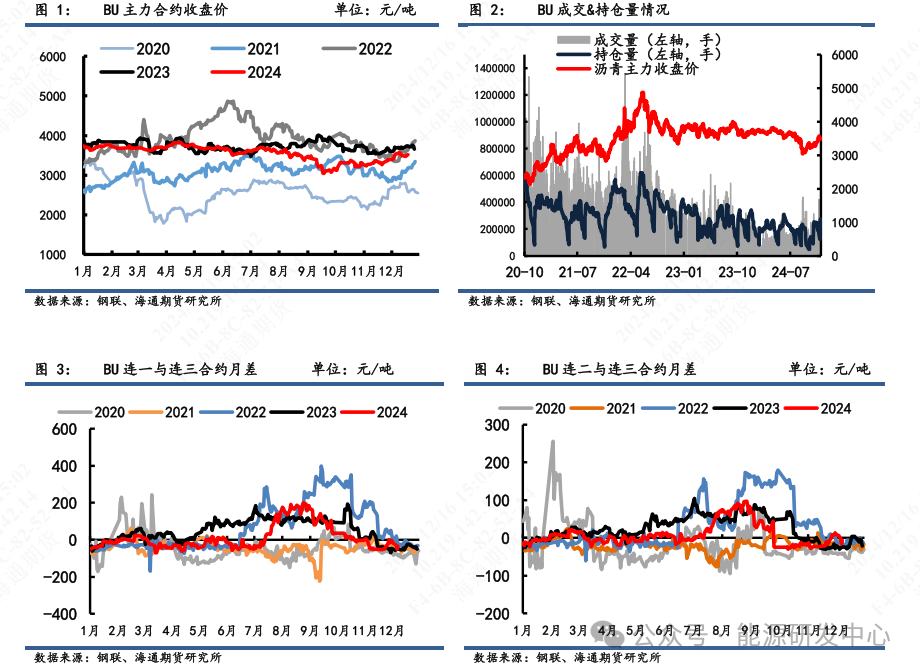

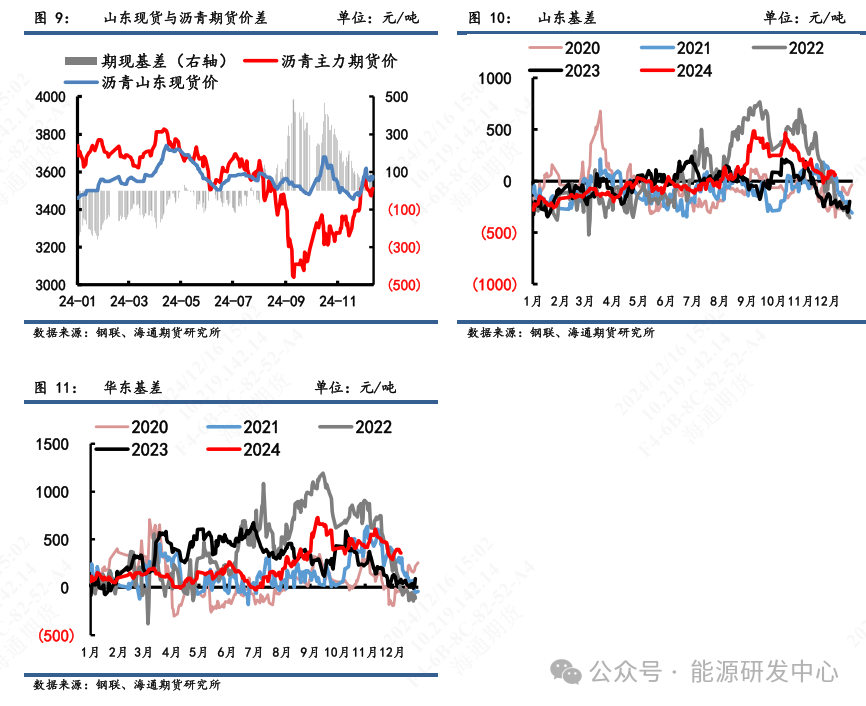

本周沥青期货价格环比持平。截止12月13日,沥青主力合约收于3512元/吨,环比12月6日3512元/吨持平。

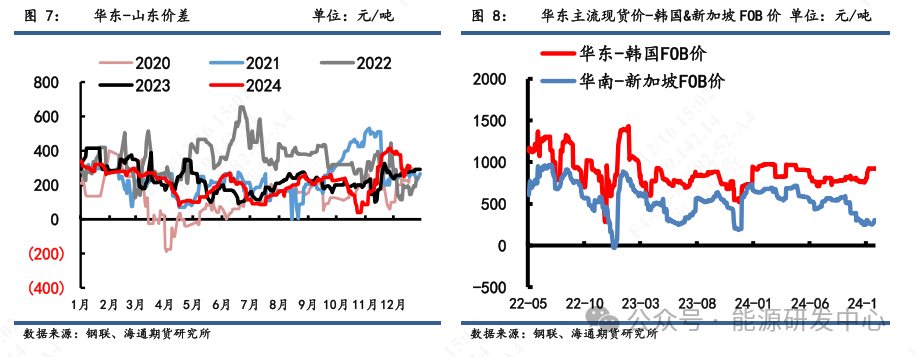

本周现货价格稳定上涨。截止12月13日,山东重交沥青现货价为3575元/吨,环比12月6日3570元/上涨5元/吨,涨幅0.1%。

本周基差回升。截止12月13日,山东期现基差录得63元/吨,环比12月6日58元/吨上涨。

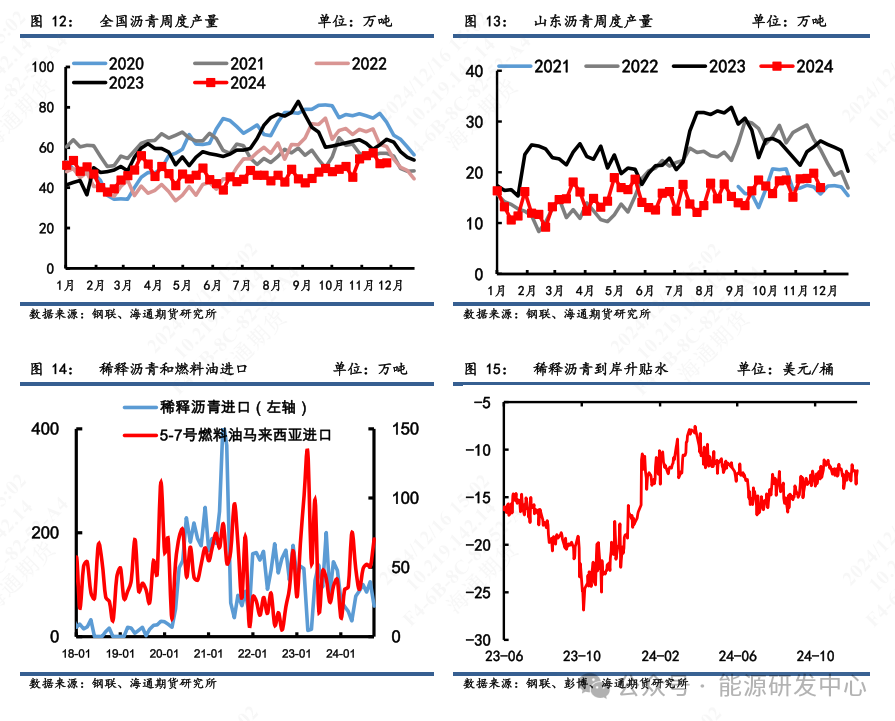

本周沥青供应增加。12月13日当周,中国沥青产量为52.4万吨,环比12月6日当周51.9万吨上涨1%。

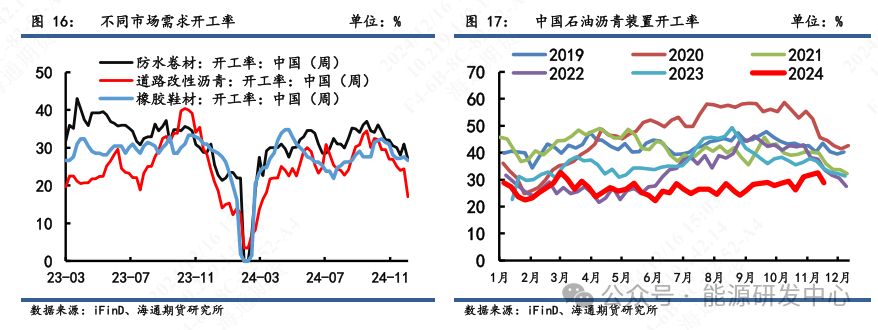

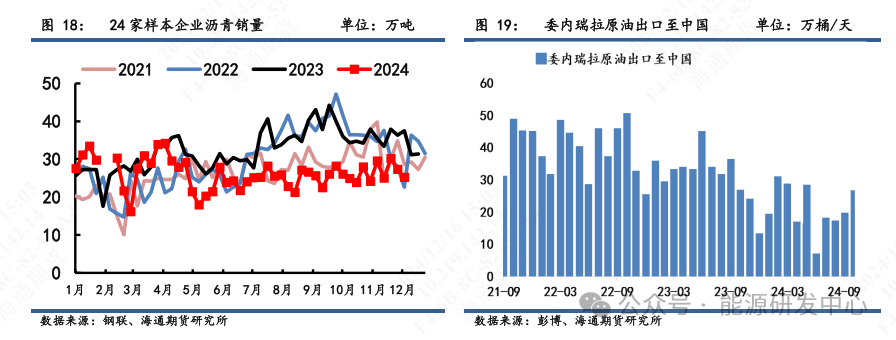

本周销量需求回落。12月13日当周,24家样本企业销量为25.18万吨,环比12月6日当周27.29万吨回落8%。

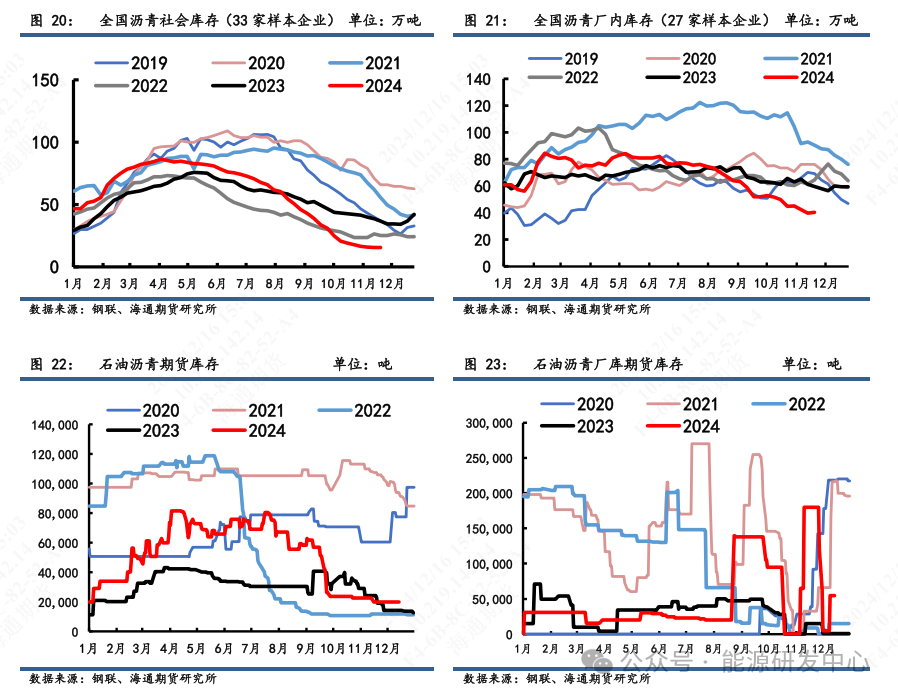

本周库存止跌上涨。12月13日当周,国内27家样本企业沥青厂内库存为40.4万吨,环比12月6日当周39.6万吨上涨2%。

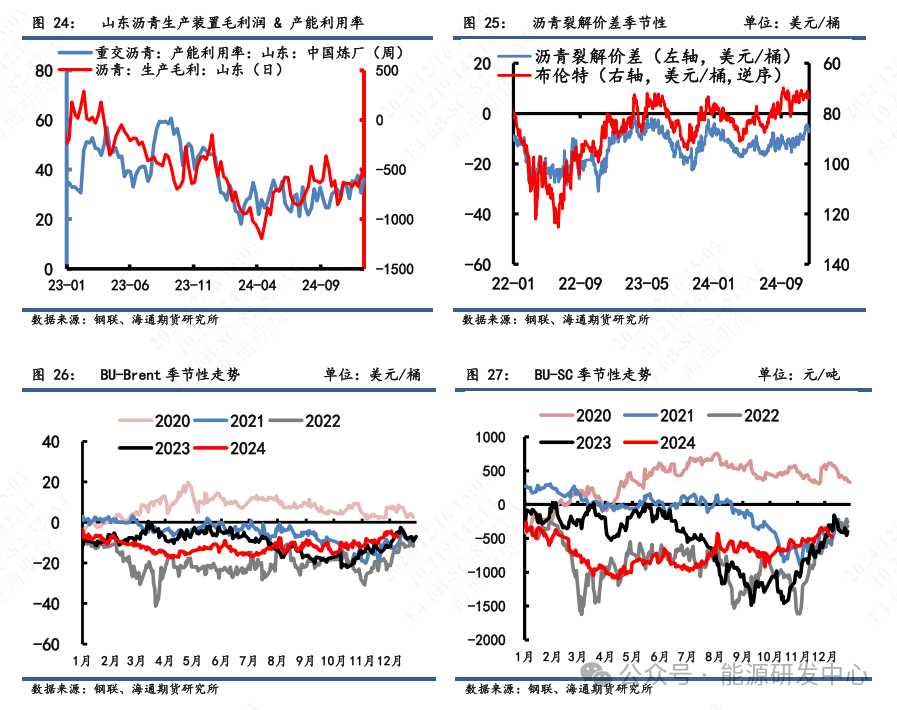

本周利润损失继续收窄。12月13日当周,经钢联测算的山东沥青生产毛利为-461元/吨,环比12月6日当周-581元/吨回补明显。12月13日,BU-Brent裂解差为-7.3美元/桶,环比12月6日-4.4美元/桶回落。

3) 短期观点:

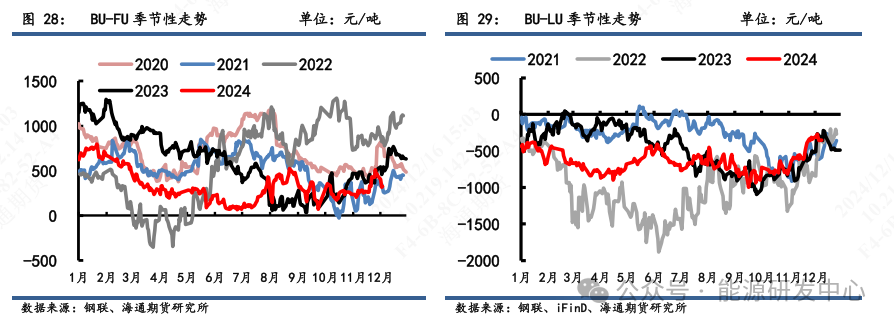

单边:随着低温天气席卷,年关旺季淡入尾声,供需发力存在局限。近期油价组织小幅反弹或对沥青有些许带动,但淡季基本面下年内沥青仍以区间震荡运行。上方空间有限,下方由低库存和冬储支撑相对坚挺。品种套利:前期提出逢低多BU-Brent价差得到很好印证。当下交易裂解机会基本暂告一段落。随着沥青基本面发力不足,警惕裂解向下驱动。

一、期货市场

二、现货市场

三、期现基差

四、产业链追踪

4.1 供应

4.2 需求

4.3 库存

4.4 利润

内容由海通期货能源研发中心原创,转载请注明出处。

发表评论