智通财经获悉,12月会议纪要显示,澳洲联储对通胀持续向目标迈进更有信心,但鉴于近期消费回升和就业市场依然吃紧,现在断定胜利还为时过早。周二公布的12月9日至10日会议纪要显示,澳洲联储委员会讨论了未来放松政策以提振经济增长或维持当前限制水平的方案。该委员会认为,这两种结果都是可能的,并选择维持4.35%的利率不变,称近期数据不足以改变政策前景。

委员们指出,有关就业、通胀和消费的更多信息,以及一套修订后的工作人员预测,将在2月17日至18日的会议上公布,暗示审查可能是实时的。交易员预计,澳洲联储在2月份首次降息的可能性超过三分之二,并完全预计到7月份将有两次降息。

会议纪要显示:“委员们判断,自上次会议以来,通胀回归目标速度慢于预期的风险已经降低,经济活动的下行风险已经增强。委员们警惕的风险是,如果非市场部门的劳动力需求突然放缓,失业率的增幅可能会超过预期。”

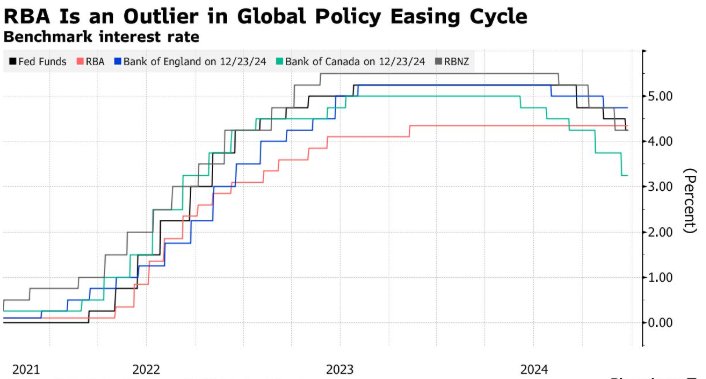

会议纪要让人们关注到澳洲联储主席布洛克(Michele Bullock)出人意料地倾向鸽派的这个月里,该委员会的想法。由于大多数发达国家的经济已经大幅放缓,澳大利亚在当前的经济周期中一直是全球的异类。例如,美联储暗示,在今年已经降息三次的基础上,2025年还将再降息两次。

与此同时,会议纪要还表明,澳洲联储仍然对消费和就业市场保持强劲的可能性很敏感,这种可能性足以挫败将核心通胀降至目标水平的努力。一项私人调查显示,澳大利亚的消费者信心下降,仍处于悲观状态,尽管失业率意外降至3.9%,但商业信心却出现恶化,这突显出澳大利亚近期喜忧参半的经济结果。

会议纪要指出了几个因素,解释了为什么政策制定者认为经济结果可能出现两种情况:各种就业指标可能表明,劳动力市场接近充分就业水平的进展已经停滞;黑色星期五销售的初步迹象表明,消费者需求强劲;全球服务价格的通胀比预期的要持续得多,澳大利亚的情况可能也是如此;在某些情况下,全球经济前景面临的各种风险可能会限制进一步反通胀的步伐;政策限制水平也存在不确定性,澳洲联储的现金利率仍低于或相当于其他发达经济体的水平。

会议纪要显示:“尽管国外降息,但市场定价和央行对中性利率的估计表明,几个经济体的货币政策可能比澳大利亚更紧缩,而且在2025年仍将如此。”

澳洲联储的基准预测是,失业率将在12月升至4.3%,并在明年达到4.5%的峰值。澳洲联储偏爱的通胀指标,即修正后的平均值,预计今年年底将达到3.4%,到2025年中期将达到2-3%目标区间的上限。

发表评论