市场回顾

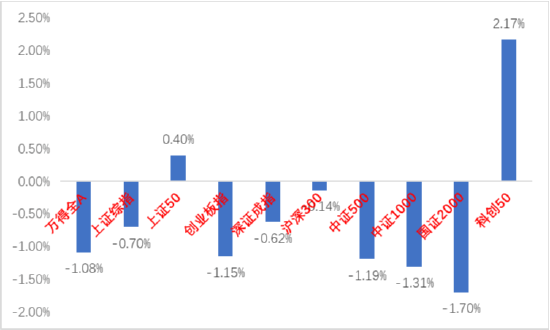

上周A股主要指数涨跌不一,交易情绪高位下降。

31个申万一级行业中,通信、电子和银行表现相对较好。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

2024年1-11月一般财政收入累计19.9万亿,同比-0.6%(1-10月同比-1.3%);单11月一般财政收入1.4万亿,同比11%(10月同比5.5%)。1-11月一般财政支出累计24.5万亿,同比2.8%(1-10月同比2.7%);11月一般财政支出2.36万亿,同比3.8%(10月同比10.4%)。收入端,11月税收收入实现11140.0亿元,同增5.3%,环增3.5%;非税收入规模为2889.0亿元,同增40.4%,环增0.8%。税收收入中企业所得税取得了37%的增长,说明企业利润情况有好转,非税收入继续延续高增。土地出让金方面-20%增速压力仍大。支出端,公共财政预算向农林水事务、交通运输和城乡社区事务领域的支出同比增速分别实现23.3%、4.5%和0.9%,新基建仍是财政支出主要投向。后续财政支出在高定调下,应将持续发力。

美联储12月议息会议宣布降息25BP至4.25-4.50%,符合市场预期。但随后的经济预测摘要和发布会都表现出鹰派立场。美联储继续坚持一贯的数据导向风格,表示进一步调整联邦基金利率的“幅度和时机”将取决于后续数据、经济前景和风险平衡,暗示未来降息步伐将有所放缓。经济预测摘要上调了对GDP和通胀的预测,下调了对失业率的预测,显示美联储对经济韧性的信心增强,点阵图显示委员们对明年降息次数不会超过两次,且幅度缩小。会议结束后市场降息预期被打击,美元指数继续走强。后续美联储降息路径将继续维持数据导向风格,且特朗普施政措施也增加不确定性,对此不宜预期过高,强美元持续对汇率造成一定压力。

股市策略展望

上周A股市场交易情绪高位下降。从基本面看,目前内需仍弱,政策预期方面维持高位。从资金面看,市场处于缩量区间。其他方面两融数据高位下降,基金数据方面ETF数据维持净流入。

重要会议召开后,市场弱现实强预期底色不改,会议在“定性”的方面态度足够积极,对于更加“定量”的目标仍需等待明年的重要会议,市场继续处于政策验证期。后续国内外具体政策节奏和实际效果对市场影响加大,分子端的盈利改善确定性不足仍需观察。但目前长利率债利率仍在持续走低,且明年货币政策已定调适度宽松,中长期在分母端为权益市场提供支持加之市场热度仍高,故震荡行情应会持续,当前量能下以结构性行情为主,注意观察大小盘风格资金边际变化情况,进行仓位回补和调仓。

行业上,对于偏防御的红利类行业,继续建议配置一定仓位。震荡市中配置红利可获取绝对收益或熨平震荡波动。低利率环境对红利风格形成中长期流动性支持。建议配置和化债、市值管理等主题相关的红利标的(化债和市值管理催化较为密集,中长期观察相关企业资产负债表和现金流量表修复情况决定是否能真正重估估值,短期可配置更多收益市值管理的破净央企)、估值较低现金流稳定的公用、金融、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注自主可控、AI方向的国外映射、华为链、低空等方向)、顺周期(对于政策和基本面预期弹性高,但在政策验证期相比起科技等板块胜率低。根据风偏和催化配置以消费为首的标的)、先进制造和出海类(寻找如电新、港股互联网、机械等行业中景气拐点临近的标的、观察特朗普交易是否会带来出海类超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

发表评论