来源:财联社

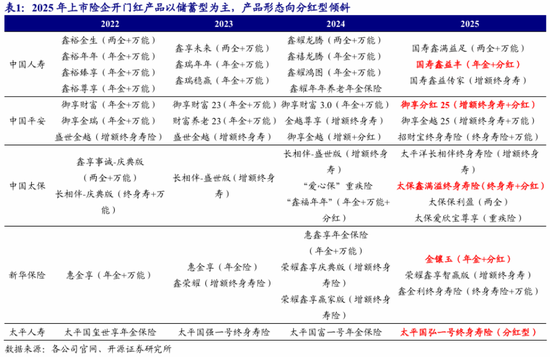

在保险业的“开门红”盛事中,各险企纷纷亮出了自己的杀手锏,而分红险无疑是这场战役中的急先锋。据观察,众多保险公司在产品策略上不约而同地加大了分红险的销售力度,这一趋势在2025年看来仍将持续。在行业性压降负债成本、防范利差损风险的大背景下,分红险以其独特的灵活性和市场适应性,预计将成为险企销售的新宠。

行业巨头如中国平安、中国太保、中国太平等,更是雄心勃勃地计划将分红险销售占比提升至50%以上,这一战略调整无疑是对市场脉动的敏锐捕捉。他们不仅在产品策略上大展拳脚,更通过“保险+服务”的一体化方案,激发客户的保险需求,为客户提供从健康管理到居家养老的全方位服务,以此在激烈的市场竞争中占据有利地位。

然而,面对市场上眼花缭乱的保险产品和众多保险公司,消费者在选择分红险时,就像是在玩一场充满未知的盲盒游戏。在投保之前,消费者必须练就一双慧眼,以识别出那些真正值得信赖的公司和产品。然而,遗憾的是,大多数普通消费者并不具备这种专业的甄别能力。因此,如何从众多选项中挑选出一款优质的分红险,成为了消费者面临的一个棘手问题。

万能险、增额寿险热度褪去 分红险逆势而上,寿险市场新风向标!

在近一二十年的寿险业务结构变化中,我们见证了一场深刻的行业变革。时代洪流之下,早年间高预定利率的产品已逐渐退出历史舞台,取而代之的是一系列创新和适应市场需求的产品。“开门红”产品的变化尤为显著,从传统的年金险、增额终身寿险,到如今分红险正以其独特的魅力和实力,成为引领市场潮流的主力军。展望2025年,分红险无疑将领跑市场,成为资产配置中的明星产品。这一趋势不仅满足了消费者对多元化投资的需求,也为保险公司提供了风险管理和资本运作的新途径,同时对整个行业而言,预示着一个共赢的未来。

对消费者来说,分红险以其固定+浮动的收益模式,精准击中了客户对于资产配置的深层次需求,尤其在低利率时代,它更是成为穿越周期的宝藏产品。与传统险相比,分红险优势在于,客户收益下有保底、上有弹性,享受保障+分红的双重红利。在资本市场暖风频吹甚至慢牛可期的当下,分红险可能提供比传统保险产品更具弹性的收益,借助分红险投资者可以有更高的预期收益。同时,分红险的保险保障功能,也是其他理财产品所没有的。

对险企而言,分红险以其独特的优势成为保险公司降低负债成本、平衡风险的利器。它不仅使保险公司能够与市场脉搏同步,更在利差损风险的天平上加上了一块平衡木,构建起一座风险共担、收益共享的桥梁。这一转型,已成为保险行业的共识和发展方向。

放眼海外,分红险在全球范围内的受欢迎程度也不容小觑。2022年,美国分红险和变额险两种非固定利率产品的市场占比达到了59%,韩国的主要非固定利率产品占比高达75%,新加坡分红险约为40%,而香港保险市场分红险保费收入占比自2016年以来一直超过60%。这些数据不仅揭示了分红险在全球保险市场中的普遍受欢迎程度,也反映了其在适应市场变化、满足客户需求方面的灵活性和优势。

对行业来说,保险资金入市的政策红利前所未有,分红险与保险行业的新定位完美契合。政治局会议提出大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点,努力提振资本市场等政策组合拳对保险行业带来中长期明确利好。来自顶层设计对保险业的新定位与新要求,驱动着整个保险业与保险资金回归长期价值投资,也将长期回报分享给保险消费者。

保险产品眼花缭乱、保险公司闻所未闻?分红险的盲盒游戏,投保前必Get的火眼金睛攻略!

选择分红险,实则是对保险公司实力的一次投票。这种产品将收益清晰地划分为两块:保证收益和非保证收益两部分。保证收益,即预定利率,是保险公司在定价时为保单承诺的固定回报,白纸黑字写入合同,为投保人提供了一层安全垫;非保证收益,即分红,则是保险公司投资能力的直接体现。那么,在投保前,消费者究竟应该关注哪些关键因素,以确保其选择能够带来预期的稳定回报和潜在的额外收益呢?

1、稳健之选:头部保险公司的信赖优势

首先,在挑选分红险时,消费者应将目光投向头部保险公司,它们更有可能在市场波动中为保单持有人带来稳健的回报。在众多寿险公司中,头部企业如国寿、平安等,它们不仅拥有强大的资本实力,还具备成熟的投资策略和风险管理能力,它们的历史业绩和市场声誉,是经过市场检验的,这些无形资产比任何广告宣传都更有说服力。

目前,A股五大上市险企前11月保费数据已悉数公布。寿险方面,平安人寿、中国人寿、太保寿险、新华保险、人保寿险5家合计实现原保费收入1.61万亿元,同比增长5.3%。其中,平安人寿实现原保费收入4721.25亿元,同比增长8.8%,在5家公司中保费增速领衔。

随着年末临近,各家险企纷纷亮出自家王牌产品。以平安人寿的御享金越(2025)终身寿险(分红型)为例,不仅承诺终身保障,确保财富的有序传承,还承诺现金价值在市场波动中保持约2%的年增长,为客户提供了一种相对稳定的资产增值选择。同时,御享金越的保单分红机制,让客户有机会分享公司经营成果。平安人寿每年拿出分红险可分配盈余的70%及以上,与保单持有人分享公司分红保险业务的经营成果,这一比例在行业内颇具竞争力。

2、超越诱惑:深挖保险公司的历史收益

此外,消费者在选择分红险时,不应被表面的高分红承诺所迷惑,而应深入了解保险公司的历史收益能力。分红险的核心在于其“红利”分配,这是其与传统保险产品的最大区别。分红险的红利来源于保险公司的经营利润,这部分利润在扣除必要的费用后,按照一定比例分配给保单持有人。这种机制隐含了对保险公司投资表现的考验——只有当保险公司在资本市场上斩获丰厚时,保单持有人才有望获得超出预期的分红回报。

2024年,国内债券利率持续低迷,10年期国债利率跌破2.0%,3%以上的投资收益率理财产品已变得稀缺,公众资产配置普遍面临压力,保险公司同样如此。不过凭借强大的投资能力,部分险企通过增加对高股息资产的投资以及抓住债券市场的牛市行情,而到了第三季度,资本市场政策的积极影响使得股市出现回暖,为保险公司的投资收益增长注入了一剂强心针。

根据最新公布的三季度偿付能力报告,几家主要寿险公司的投资表现如下:中国人寿的净投资收益率为2.09%,平安人寿为2.39%,太保寿险为1.79%,新华人寿为2.17%;在总投资收益率方面,中国人寿为4.86%,平安人寿为5.44%,太保寿险为5.50%,新华人寿为5.01%。尽管各家保险公司的投资收益率因报告新旧准则的差异而存在披露口径的不一致,这在一定程度上影响了数据的横向比较,但总体而言,头部险企投资收益水平均较为稳健,如平安人寿在净投资收益率和总投资收益率方面的表现均较为突出。

其实,选择分红险,本质上是在选择一个能够穿越市场周期、稳健增长的投资伙伴。投资者应该关注保险公司的整体投资策略、历史业绩和市场声誉,以买基金的逻辑严选出穿越周期的好产品。而那些投资收益率长期表现优异的头部公司,无疑是更值得考虑的选择。

3、增值服务的金钥匙:解锁保险公司的附加价值

最后,在选择分红险时,消费者更需要关注保险公司提供的增值服务权益。在当今的保险行业,“保险+服务”已成为行业共识,各人身险公司更借力医康养生态成为撬动业务增长的重要砝码。在这一背景下,消费者在选择投保之前,更应该擦亮眼睛,挑选那些能够提供更省心、更具价值的增值服务的保险公司。

在众多保险公司中,哪家的增值服务更胜一筹?毫无疑问,平安凭借其综合金融模式占据了先发优势,这一点几乎无需赘述。其在平安家医、居家养老和高品质康养社区等方面进行了全面布局,不仅扩展了保险服务的边界,更是在尝试实现从单纯的保障到全面关怀的转变。

从已披露的相关数据来看,2024年前三季度,平安寿险健康管理已服务超1,950万客户。居家养老方面,创新“医、护、住、乐”联体模式,共建养老服务行业标准和生态,截至2024年9月末,平安居家养老服务已覆盖75个城市,累计超15万名客户获得居家养老服务资格,客户整体评价良好;高品质康养社区项目已在5个城市启动,拟于2025年起逐步开业。值得一提的是,平安的居家养老《智慧养老服务平台》荣获“2024央视财经金融强国年度案例”,成为“养老金融”领域的标杆案例。

此外,通过家庭医生和养老管家,平安为客户建立专属的健康档案,提供会员制医疗健康养老服务,串联“到线、到店、到家”服务网络,涵盖咨询、诊断、诊疗、服务全流程,通过与AI结合实现7×24小时秒级管理。截至2024年9月末,平安内外部医生团队约5万人,合作医院数超3.6万家,覆盖国内所有百强医院和三甲医院;合作健康管理机构数超10.4万家,合作药店数超23.3万家;海外合作网络覆盖全球35个国家,超1300家海外医疗机构。

以上前瞻性布局绝非一朝一夕之功,这使得平安在分红险领域拥有难以复制的竞争优势。未来,随着消费者对增值服务需求的增长,平安的这种全面关怀模式,可能会成为行业新标准。

发表评论