广发期货 纪元菲 Z3039458

证监许可【2011】1292号 2024年12月25日星期三

摘要:

2024年12月24日晚间,广州期货交易所发布公告,多晶硅期货PS2506合约-PS2512各合约的挂牌基准价均为38600元/吨。特此准备多晶硅期货、期权上市首日策略供参考:

1. 单边策略

以做多为主,若开盘价在3.8-4万元/吨区间,可逢低做多;4-4.2万元/吨,谨慎做多;主要因为目前价格处于低位且倒逼供应端减产:多晶硅价格跌至大部分企业亏损区间,大量企业检修减产,产业开工率不足50%。展望2025年,在行业自律协议的框架下,按目前的价格计算,多晶硅企业的生产积极性仍然不高,后续价格重心有望逐步上移。此外,期货仓单需求或将消化多晶硅的高库存甚至有望带来需求增长带动价格上涨。

2. 价差套利

空11买12的套利,因为目前已上市多晶硅期货仓单集中注销月为2025年11月,借鉴工业硅以及碳酸锂的集中注销经验,一般高库存高仓单的情况下,集中注销月的价格将承压,因此PS2511与PS2512合约的价差或将走扩。

3. 跨品种套利

买多晶硅空工业硅,根据目前多晶硅和工业硅的现货基本面情况,虽然二者都面临供应充裕价格下跌的情况,但是多晶硅的基本面仍较工业硅稍好。多晶硅供应端已经开始大面积减产,需求端预计稳中有增,供需趋于平衡;而工业硅在高供应的情况下,最大的需求端多晶硅正在减产,供应依然大于需求,因此价格压力更大。可以考虑买多晶硅空工业硅,但是由于两者的波动率差异较大,因此需注意相关风险敞口。

4. 期权策略

卖出看跌期权为主,考虑到上市首日波动率或较高,在波动率较高的情况下建议以卖出看跌期权为主,例如PS2506-P-36000;若波动率不高,则可以考虑买入看涨期权,例如PS2506-C43000。

5.期现策略

从目前的现货报价来看,期现套利窗口并未打开。根据广期所此前公告,多晶硅期货交割手续费为1元/吨,仓储费为4元/吨·天。汽车运输的出入库费用均为25元/吨。若按资金成本为3%计算,6月1日交割约需占用资金半年,成本约需1400元/吨,期货价格上涨至40000元/吨以上,打开套利窗口。

一、多晶硅基本面情况

1. 多晶硅价格

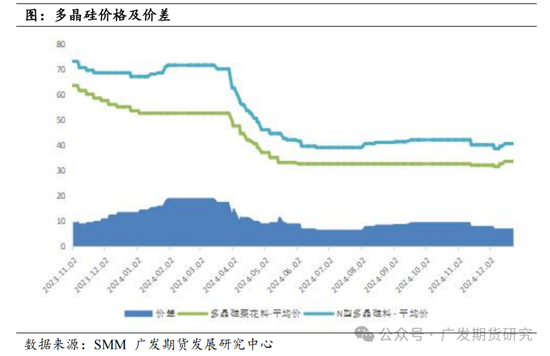

2024年多晶硅产业链面临产能释放,叠加下游需求增速不及产量增速,从而价格持续下跌,二季度跌至几乎全行业亏损,随后持续低位震荡。具体来看,随着多晶硅的产能释放,产量增长,价格也持续走跌,除春节前补库上涨外,其余时间均承压下跌。据SMM,2024年,N型多晶硅料价格从年初的67元/千克跌至12月10日的38.5元/千克,跌幅高达43%。菜花料价格从年初的53.5元/千克跌至12月10日的31.5元/千克,跌幅高达41%。N型多晶硅料的价格跌幅较大主因前期N型料需求较好因此价格有一定溢价,后续随着N型料生产比例的提升,价格下跌幅度较大。

但在12月初的自律协议达成后,多晶硅大型企业报价小幅上涨,价格重心逐步上移。截至2024年12月24日,菜花料市场主流成交价格33-34元/千克,N型硅料成交价格39-42元/千克。

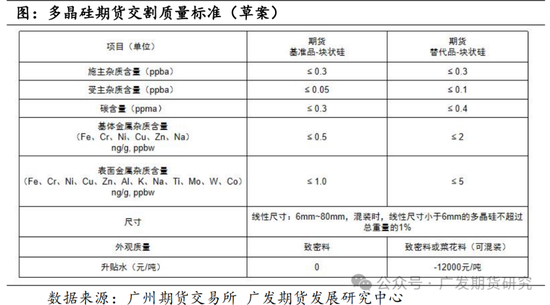

此外,从N型多晶硅料以及菜花料的价差的角度来看,2024年下半年价差基本在10元/千克以下。综合交易所设置的升贴水,基准品定位“N型料”,达P型硅料要求的块状硅可以作为替代品参与交割,替代品贴水12000元/吨。预计交割品以基准交割品,也即N型料为主。

2. 多晶硅供应

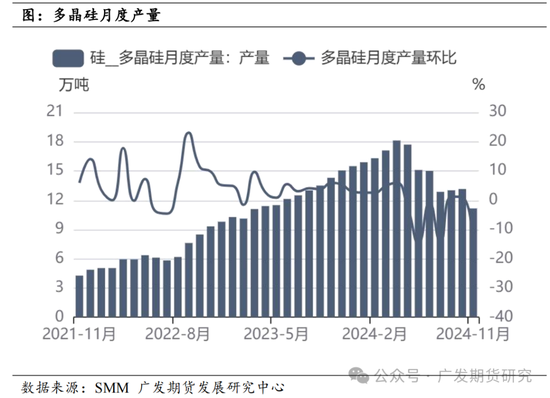

随着多晶硅产能持续释放,2024年多晶硅产量持续创新高,直到5月大量企业检修减产后产量有所回落。上半年在青海丽豪、合盛、南玻、大全和通威的产能释放以及去年产能爬坡的背景下,多晶硅产量持续创新高。据SMM数据统计,2024年1-4月国内多晶硅产量为67.41万吨,同比增长58%。5月多晶硅价格跌破4万元/吨,全行业面临亏损,检修减产企业增加。二季度开始检修减产的企业持续增加,四季度进入枯水期,西南地区产量进一步大幅下降。5月-11月国内多晶硅月产量从17.7万吨下降至11.16万吨。即便下半年多晶硅产量明显下降,但受益于上半年的高产量,1-11月多晶硅累计产量达165.4万吨,同比增长22.6%。随着行业自律在光伏业协会的推进下在12月达成,预计未来月均产量将降至约10万吨/月左右。

展望2025年,即便多晶硅依旧有大量新增产能待投产,但目前产能已大大超出下游所需。据硅业分会,待投产产能约50万吨,且依旧主要集中在西部地区,但考虑到市场对于下游需求并不乐观,目前多晶硅价格低迷,行业达成自律减产协议,预计这些项目投产进度将持续放缓。

2024年12月,在中国光伏行业协会组织下,多家光伏产业链企业在会上正式签订了自律公约,后续签约方将开始对产能进行管控。预计2025年开始,各签约企业将按签约数据进行产能或产量管控,光伏产业链价格有望企稳。预计2025年多晶硅月均产量约在10万吨左右,部分月份产量随需求有所回升,总产量预计或将达140万吨左右,可满足硅片需求约600GW。但叠加30万吨多晶硅库存,总体多晶硅供应可超170万吨,折硅片需求近740GW。

3. 多晶硅需求

从终端角度来看,在2023年高增长高基数的背景下,2024年国内装机增速放缓,但海外表现较好,尤其是非欧美地区增速超30%。整体光伏装机表现为进一步增长,但增速放缓。但不同机构的数据有所差异。据CPIA,2024年全球光伏新增装机预测上调,由390GW-430GW上调至430GW-470GW;我国光伏新增装机预计为230GW-260GW,目前国内第一批大基地项目建设完成超85%,第二批、第三批大基地项目建设加速,且多措并举推动分布式光伏发展。据彭博新能源财经中国能源转型分析师赵天依表示,2024年全球光伏装机将近600GW,较去年同比增长35%,再创新高。然而,长期来看,增速正逐渐放缓。TrendForce集邦咨询预计,2024年全球光伏新增装机量的中性预期为474GW,同比增长16%,与2023年59%的增速相比,增幅明显大幅放缓。长江证券分析师认为2024年全球光伏装机有望达到520GW左右,其中海外市场装机有望达到270GW左右,同比增长35%-40%。若2024年全球装机量能达到480GW,展望2025年,全球光伏装机预期增速可为5%-15%,其中国内预计持平或小幅波动,海外有望保持10%-30%的增速,折算全球光伏装机预计约500-530GW左右,其中中国新增装机约为250GW,海外装机量达到250-280GW。据此,用1.22的容配比计算,全球组件需求约610-650GW,中国组件需求约300GW。结合此前通过中国多晶硅产量和库存折算硅片供应量可达600-740GW,再加上小量海外供应,以及产业链间将保持一定库存,整体供需基本平衡。

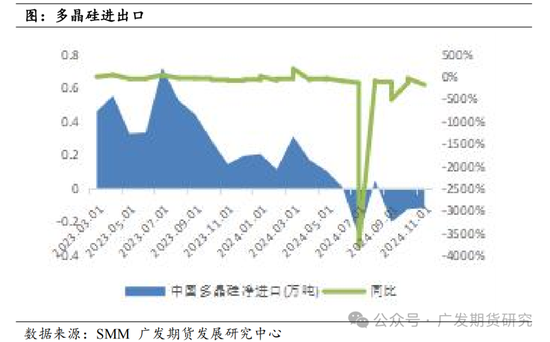

4. 多晶硅进出口

进出口方面,2024年多晶硅从净进口转为净出口。此前多晶硅以进口为主,出口较少,但近年随着国内产能释放、产量增加,进口依赖度进一步下降,进口逐步走低,出口大幅增加。2024年7月,多晶硅从净进口转为净出口。据海关总署,7月国内多晶硅进口量为2921吨,出口量为5793万吨,出口量大于进口量,净出口2871吨。但从全年的角度来看,即便7月后出口量较大,但上半年均为净进口,整体全年累计仍为净进口。10月国内多晶硅进口量为2374.95吨,环比减少7.10%,2024年累计进口3.38万吨,同比减少28.55%。展望2025年,随着海外下游产能的释放,叠加国内多晶硅价格的性价比优势,多晶硅出口有望保持增长。多晶硅的出口增长有望成为多晶硅需求的新增长点。

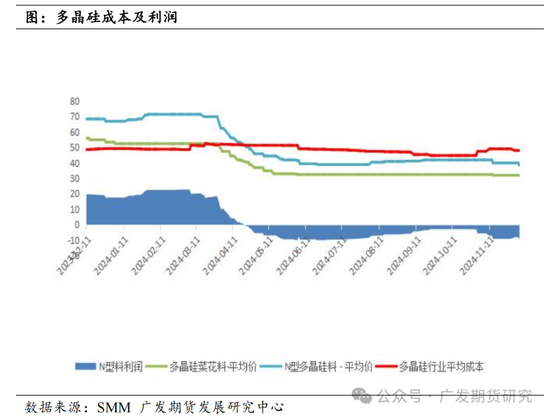

5.多晶硅成本和利润

多晶硅行业平均利润也跟随产量增长而下滑。据SMM,行业平均成本从年初约50元/千克下降至约48元/千克,以目前不到40元/千克的销售价格计算,行业几乎全面亏损,因而大量企业在5月开始陆续进行检修减产,新项目投产也延后。即便大量多晶硅企业减产,但在高库存情况下,四季度多晶硅价格仍持续承压。

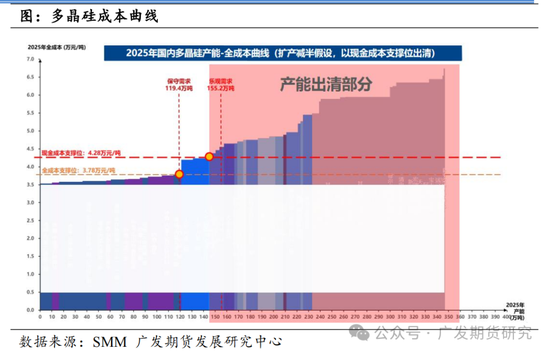

目前,多晶硅市场价格承压,产能大于需求,市场需要出清部分产能,从市场化的角度来说,高成本产能将是更容易被市场化出清的。成本曲线与需求曲线的交点决定了市场的均衡价格和数量,成本曲线右侧的高成本产能将逐步被淘汰。这些企业由于生产成本高于市场价格,无法维持正常运营,最终会选择减产或退出市场,从而优化市场供给结构。

综合考虑各生产基地的产能以及成本,多晶硅的成本曲线在前端相对平缓,头部大型企业的成本优势明显,除了此前提到的能源成本和原材料成本优势外,一方面来源于技术及工艺管理能力较高,另一方面来源于规模效应。此外,工艺经验和良品率也是重要影响,因此目前具有成本优势的主要为传统的大型多晶硅生产企业。新进入企业一般有更先进的技术和工艺设备,这有助于降低生产成本。但与头部企业相比,新进入企业的技术尚未达到完全成熟和稳定的状态。这可能导致生产过程中的能耗、原材料消耗以及废品率等指标较高,从而增加生产成本。新进入企业在市场上的认可度较低,需要花费更多的时间和资金来建立品牌知名度和客户信任度,将增加营销和销售成本。此外,由于多晶硅的投资额较高,新进入者的折旧和资金成本较高,也将导致完全成本较高。目前来看,若仅从成本和需求两个维度考虑,3-4家头部企业的产能产量即可满足市场需求,且主要产能集中在内蒙地区。

二、多晶硅期货上市策略

1. 多单边策略

以做多为主,若开盘价在3.8-4.2万元/吨区间,可逢低做多;4.2-4.3万元/吨,谨慎做多;主要因为目前价格处于低位且倒逼供应端减产:多晶硅价格跌至大部分企业亏损区间,大量企业检修减产,产业开工率不足50%。展望2025年,在行业自律协议的框架下,按目前的价格计算,多晶硅企业的生产积极性仍然不高,后续价格重心有望逐步上移。此外,期货仓单需求或将消化多晶硅的高库存甚至有望带来需求增长带动价格上涨。

2.价差套利

空11买12的套利,因为目前已上市多晶硅期货仓单集中注销月为2025年11月,借鉴工业硅以及碳酸锂的集中注销经验,一般高库存高仓单的情况下,集中注销月的价格将承压,因此PS2511与PS2512合约的价差或将走扩。

3.跨品种套利

买多晶硅空工业硅,跟据目前多晶硅和工业硅的现货基本面情况,虽然二者都面临供应充裕价格下跌的情况,但是多晶硅的基本面仍较工业硅稍好,多晶硅供应端已经开始大面积减产,需求端预计稳中有增,供需趋于平衡;而工业硅在高供应的情况下,最大的需求端多晶硅正在减产,供应依然大于需求,因此价格压力更大。可以考虑买多晶硅空工业硅,但是由于两者的波动率差异较大,因此需注意相关风险敞口。

4.期权策略

卖出看跌期权为主,考虑到上市首日波动率或较高,在波动率较高的情况下建议以卖出看跌期权为主,例如PS2506-P-36000;若波动率不高,则可以考虑买入看涨期权,例如PS2506-C43000。

5.期现策略

从目前的现货报价来看,期现套利窗口并未打开。截至2024年12月24日,菜花料市场主流成交价格33-34元/千克,N型硅料成交价格39-42元/千克。多晶硅期货PS2506合约-PS2512各合约的挂牌基准价均为38600元/吨。但若上市后,期货价格上涨,有多少空间呢?根据广期所此前公告,多晶硅期货交割手续费为1元/吨,仓储费为4元/吨·天。汽车运输的出入库费用均为25元/吨。若按资金成本为3%计算,6月1日交割约需占用资金半年,成本约需1400元/吨,期货价格需上涨至40000元/吨以上,可打开套利窗口。

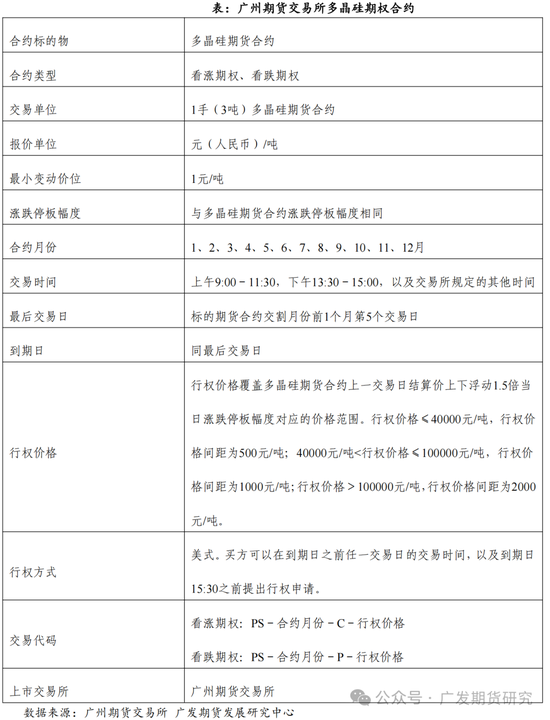

三、多晶硅期货合约简介

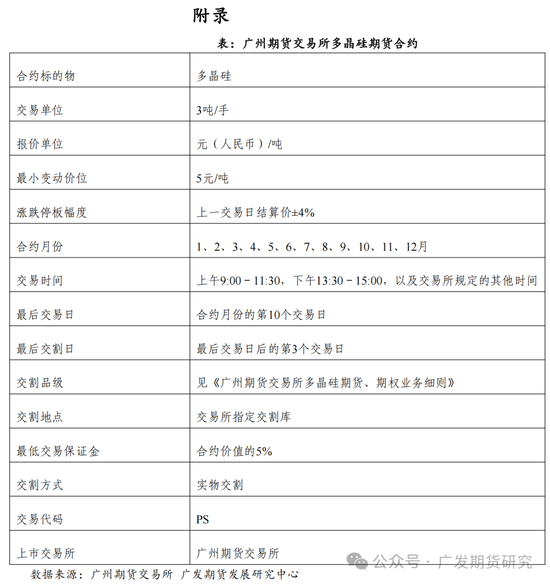

1. 多晶硅期货合约标的

交割质量标准:基准品定位“N型料”。考虑满足下游企业多元化需求,保障交割资源的稳定,拟将P型多晶硅纳入替代品交割,达到P型硅料要求的块状硅可以作为替代品参与交割。替代品贴水12000元/吨。

2. 多晶硅期货、期权合约上市交易时间

多晶硅期货合约自2024年12月26日(星期四)起上市交易。

多晶硅期权合约自2024年12月27日(星期五)起上市交易。

交易时间:每周一至周五(北京时间 国家法定假日和交易所公告的休市日除外)9:00~10:15,10:30~11:30和13:30~15:00,及交易所规定的其他时间。

3. 上市交易合约

首批上市交易合约为PS2506、PS2507、PS2508、PS2509、PS2510、PS2511和PS2512。

4. 交易保证金水平及涨跌停板幅度

上市首日,多晶硅期货合约交易保证金水平为合约价值的9%,涨跌停板幅度为挂牌基准价的14%。如合约有成交,则下一交易日起,交易保证金水平为合约价值的9%,涨跌停板幅度为上一交易日结算价的7%;如合约无成交,则下一交易日继续按照上市首日的交易保证金水平和涨跌停板幅度执行。关于交易保证金水平和涨跌停板幅度的其他规定,按照《广州期货交易所风险管理办法》执行。

5. 交易手续费

多晶硅期货合约交易手续费为成交金额的万分之一。

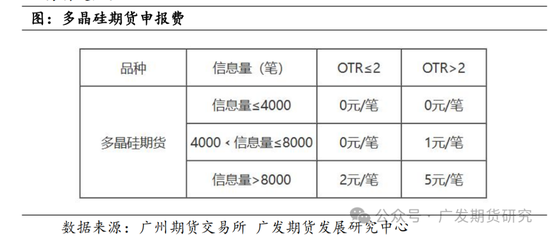

6. 申报费

多晶硅期货按日、按合约收取申报费,收费标准如下:

合约申报费=Σ(客户或非期货公司会员当日在该合约上各档位的信息×该档位收费标准)

信息量=下单、撤单、询价等交易指令笔数之和。

报单成交比(OTR)=信息量/有成交下单笔数-1。若客户或非期货公司会员某日在某合约上有信息量但无成交,则当日在该合约上其报单成交比(OTR)视为大于2。

当日结算时,从相关会员的结算准备金中扣划申报费。如遇特殊情况无法在当日结算时扣划申报费的,交易所可在下一交易日结算时扣划,具体情况另行通知。

7. 其他

多晶硅期货合约支持下列指令:限价指令、市价指令、市价止损(盈)指令、限价止损(盈)指令和套利交易指令。

多晶硅期货的活跃期货合约标准为单边持仓量达到2万手以上(含)的合约。

新合约的挂牌基准价、交割区域、指定交割库、指定质检机构、注册品牌等事项由交易所于上市前另行通知。

四、多晶硅期货交割业务简介

1. 多晶硅期货交割区域和地区升贴水

内蒙古自治区、四川省、云南省、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区为多晶硅期货交割区域,各交割区域间升贴水设置为0元/吨。

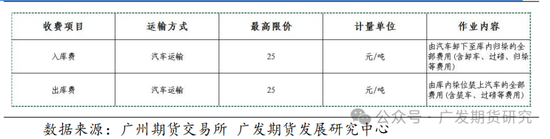

2. 指定交割库和出入库费用

指定交割仓库:中储发展股份有限公司、中国物流股份有限公司、中远海运物流供应链有限公司、中铝物流集团有限公司、中疆物流有限责任公司、建发物流集团有限公司、厦门国贸泰达物流有限公司。

指定交割厂库:四川永祥股份有限公司、内蒙古大全新能源有限公司、新特能源股份有限公司、内蒙古新特硅材料有限公司、新特硅基新材料有限公司、包头晶澳太阳能科技有限公司。

汽车运输的出入库费用均为25元/吨。

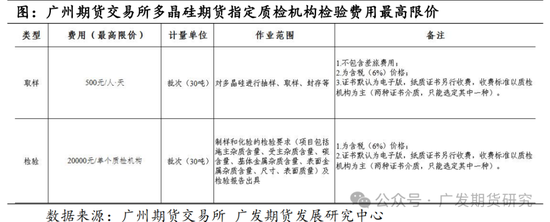

3. 指定质检机构和检验费用

新疆新特新能材料检测中心有限公司、四川永祥新能源有限公司、四川永祥多晶硅有限公司为多晶硅期货指定质检机构。

一个批次按30吨计算,取样费为500元/吨,检验费为20000元/单个质检机构。

4. 注册品牌

四川永祥股份有限公司“永祥”牌、新特能源股份有限公司“新特能源”牌、内蒙古新特硅材料有限公司“MENGTE蒙特”牌、新特硅基新材料有限公司“新特能源”牌、内蒙古大全新能源有限公司“大全”牌、青海丽豪清能股份有限公司“丽豪”牌、亚洲硅业(青海)股份有限公司“亚硅”牌为多晶硅期货注册品牌。

5. 交割手续费、仓储费及标准仓单转让货款收付业务手续费

多晶硅期货交割手续费为1元/吨,仓储费为4元/吨·天。多晶硅期货标准仓单转让货款收付业务手续费为1元/吨。

6. 交割业务办理起始日

2025年4月1日起,交易所开始办理交割业务。

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货发展研究中心

发表评论