来源:湖畔新言

2024年12月26日,多晶硅期货将在广州期货交易所上市交易。12月27日,多晶硅期权上市。首批上市交易合约为PS2506、PS2507、PS2508、PS2509、PS2510、PS2511和PS2512,各合约的挂牌基准价为38600元/吨。本文主要分析了多晶硅期货的策略逻辑。

1、产业基本面情况

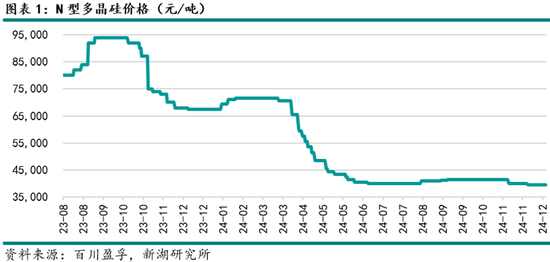

多晶硅目前整体基本面偏宽松,供过于求格局明显。光伏产业链负反馈之下,多晶硅价格持续承压。今年4月经历一波宽幅下行行情后,硅料价格维持弱稳。近期N型多晶硅现货价格约在39,500元/吨左右。

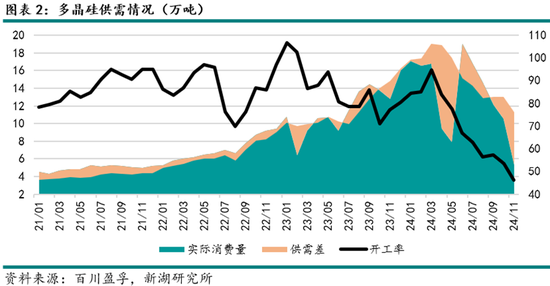

供需数据体现了多晶硅行业的产量持续增长,到2023年开始,供需差扩大,供给过剩情况愈发明显。年初开工率至今大幅下降的情况下,供需差有所收敛。

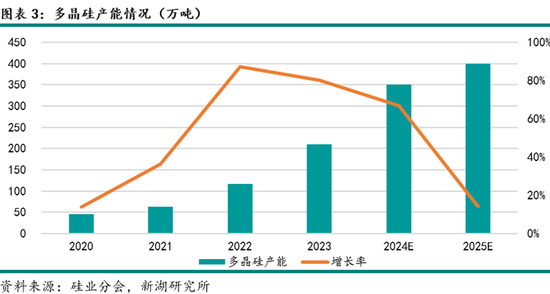

虽然开工率已降至偏低水平,但多晶硅产能仍在增长。自2022年开始,多晶硅产能保持高增长,至今年仍有67%的同比增速,明年虽然产能增速有所放缓,但在今年的高基数水平上,多晶硅产能增量依然可观。

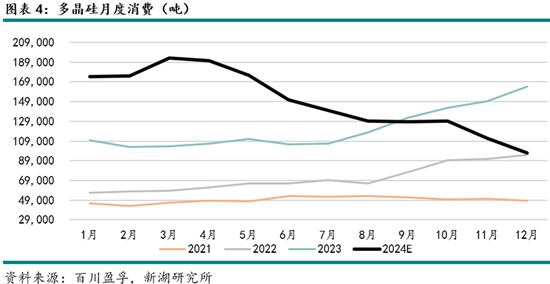

截至2024年11月,国内多晶硅表观消费量约169.8万吨左右,全年可达到179.5万吨左右。增速同比上年有明显下降,相较于去年的70%,今年预计增速在23%以上。

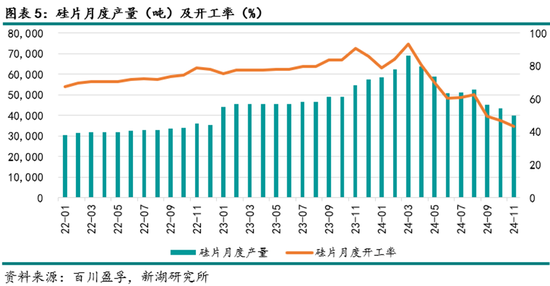

基于季节性数据,行业表观消费在二季度开始持续下行,年末降至2022年水平。下游硅片行业产能及开工率在今年3月达到了高点,随后一路下行。开工率由最高时期的90%,逐步降至12月的43%。由于供给的持续过剩,4月以来,硅片行业一直处于亏损状态,至年末,行业毛利率在6%左右变化。

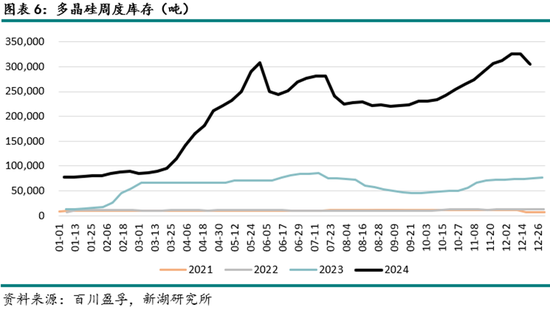

三月以来,下游消费持续下降,多晶硅库存快速累积,去化乏力。2024年行业库销比增长了3.5倍,由3周增加到了2.5个月左右。

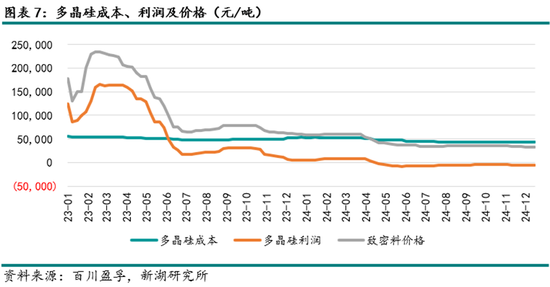

行业生产成本有所下降,主要因为年内工业硅价格下降,硅粉成本回落,但由于硅料售价未有改善,行业利润情况持续恶化。自二季度初,多晶硅行业已进入全面现金成本亏损状态,并持续至年末。

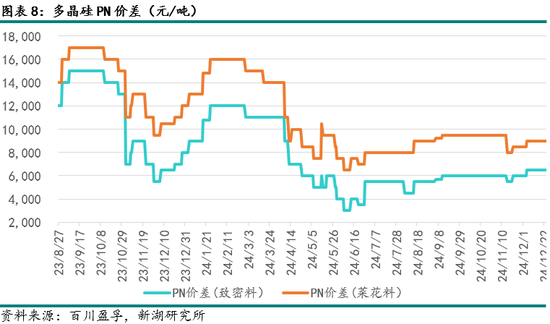

2、最优交割品选择根据合约信息,基准交割品定位N型料致密料,替代交割品为P型料,包括P型致密料和P型菜花料。从近一年的多晶硅PN价差(N型料价格-P型料)来看,两类P型料与N型料价差长期维持在12,000元/吨以内,替代交割品被选择的概率相对较低。

因此最优交割品应为基准交割品的N型致密料。

3、单边策略

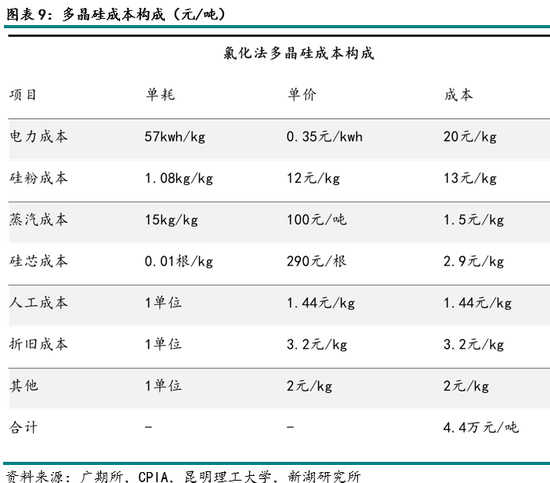

根据氯化法多晶硅生产成本测算,多晶硅生产成本约44,000元/吨,除去折旧等成本,多晶硅平均现金成本约38,750元/吨。

各合约的挂牌基准价为38,600元/吨,已低于行业现金成本。12月开始,在经历连续减产后,供给过剩水平已有显著收敛,行业库存将得到一定的消化。考虑到PS2506合约为丰水期初期合约,行业在此之前将经历平枯水期的去库,以及数月的行业自律约束,叠加Q3为国内光伏装机旺季,再考虑生产周期,届时硅料价格或得到一定提振,短线可建议逢低多配。仍需关注Q1后的行业复产情况,若丰水期多晶硅产能释放水平高于预期,建议空头配置。

4、产业利润策略

多晶硅企业利润今年已长期处于亏损状态,随政策端一些列供给侧改革文件发布,以及行业减产挺价等一系列操作后,12月中下旬硅料价格有企稳迹象。25年初行业排产计划进一步下调,叠加行业自律约束,各龙头企业首要任务由扩产能转向保利润,硅料企业利润将有一定改善预期。可尝试做多多晶硅利润,多PS06空SI06。

5、跨期策略

按照往年季节性产量分布,多晶硅生产周期具有明显的季节性,通常在Q3风水期开始释放产能。

如果2025年Q1多晶硅企业开工维持低位,则可以跨丰水期进行套利,可选择6-10正套或者6-11正套。

新湖期货能源组

分析师:章颉

放量涨近4%领跑同类")

放量摸高1.75%!")

发表评论