炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

周价格表

周价格观察

硅料环节

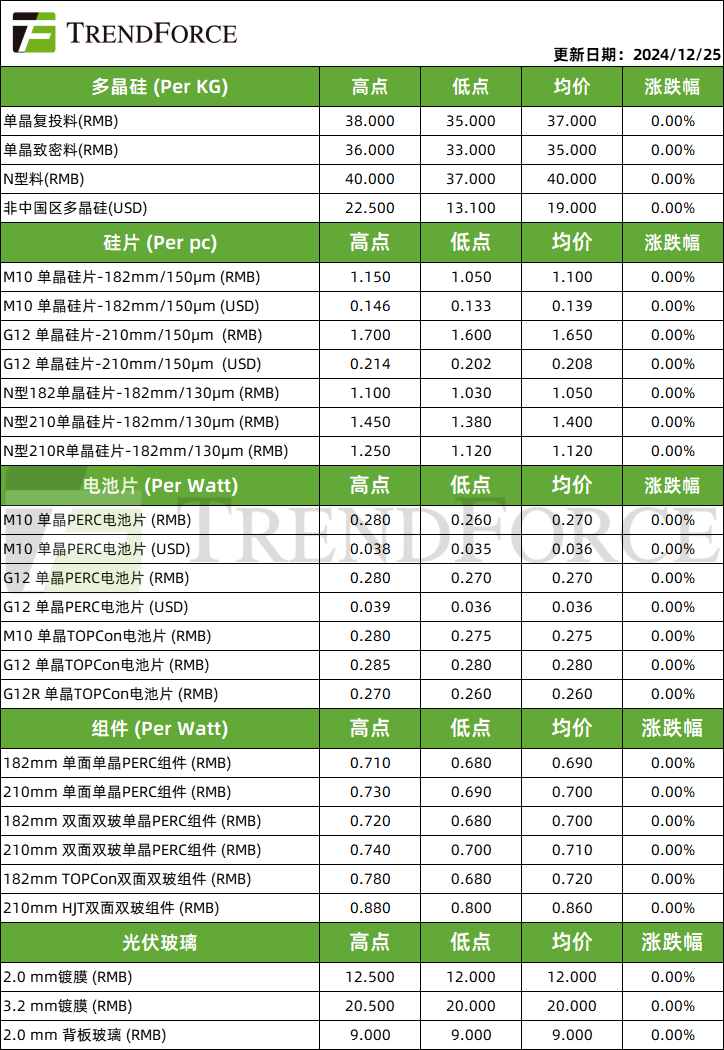

本周硅料价格:单晶复投料主流成交价格为37元/KG,单晶致密料的主流成交价格为35元/KG;N型料报价为40元/KG。

交易动态

多晶硅本周成交量偏低运行,仍以前期订单交付及下一轮签单谈判过渡为主,部分少量签单源自临时低价散单及贸易商订单。

供给关系

多晶硅期货本日上市,厂商月初已普遍达成共识,稳价,大力推进减、停产为期现价格的企稳挺涨做出铺垫;截止发文,首日高开,高于基准价38600元/吨;结合库存考量,24Q2-Q3夏季部分低水电成本硅料,或存在套利的可能,预计可观的库存量将分流至期货盘内,现货市场流通量收缩,硅料供需边际将明显受益于多晶硅期货上市及硅料综合产能利用率下降;25Q1硅料价格或将出现向上拐点,但仍需结合下游需求淡季更淡的风险看待;若多晶硅上涨路径打通,不排除在买涨不买跌心态下,抬升产业链整体价格,但一切的前提仍基于硅料厂商间维持低负荷排产的共识韧性。

价格趋势

本周国内硅料站稳,买涨不买跌心态或消除下游需求惨淡对多晶硅价格的负面影响。

硅片环节

本周硅片价格:P型M10硅片主流成交价格为1.10元/片;P型G12主流成交价格为1.65元/片;N型M10硅片主流成交价格为1.05元/片;N型G12主流成交价格为1.40元/片; N型G12R硅片主流成交价格为1.12元/片。

库存动态

硅片库存去化进程良好,下游电池高排产叠加硅片端持续维持低稼动情况下,

本周外卖硅片库存已回调至25亿片区间附近,为部分尺寸的报涨提供刚性支撑。

供需动态

183N、210N型供需维持紧俏,供给端即将进入2025年1月,自律公约实施日期,预计对产出约束力度增强,而需求则新增下游看涨心态加强的变量,供需边际好转,故价格上涨动能增强;部分厂商反馈已在1月对各尺寸规格硅片报涨,后续仍观察客户的实际接受程度。

价格趋势

周内,各尺寸硅片价格暂稳,部分厂商报涨意愿强烈,库存去化效果明显后,顺涨可能性增大,但自律减产联盟的约束力,可能在价格反弹后,面临利益分配争执的冲击。

电池片环节

本周电池片价格:M10电池片主流成交价为0.270元/W,G12电池片主流成交价为0.270元/W,M10单晶TOPCon电池主流成交价为0.275元/W,G12单晶TOPCon电池主流成交价为0.280元/W,G12R单晶TOPCon电池主流成交价为0.260元/W。

供需动态

电池片厂商在库存稳定以及上游报涨的基础上,亦存在涨价意愿,部分头部专业化厂商对外N型183报价,存0.05元/W的上调,但下游组件普遍延长假期及需求冷清等多重因素的压制下,博弈难度加大。

价格趋势

本周各规格价格企稳,电池片报价上调存在一定的博弈难度。

组件环节

本周组件价格:182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。

供给关系

12月组件排产下修,海内外均临近假期,需求相对萎靡,组件厂1季度接单情况难言乐观,不少厂商有提前休假或延长假期的预期;组件价格出现冰火两重天的现象,报价火热与实际成交价冰冷。

价格趋势

本周各类型组件价格持稳,双面M10-TOPCon,头部厂商报价点阵区间在0.63-0.70元/W区间;双面G12-HJT看,主流厂商报价点阵聚敛在0.65-0.80元/W区间,HJT特价库存组件报价跌穿0.65元/W;分布式市场的冷清,让各类型特价组件陷入超低价流通但无人问津的窘况;部分厂商对TOPCon高功率段组件调降0.01-0.03/W不等,甩货冲量。

发表评论