随着燃石医学(BNR.US)与华大智造的合作以及燃石医学自身24Q3财报的披露,燃石医学在今年11月和12月走出了一波快速上扬的行情。

智通财经观察到,12月5日盘中,燃石医学盘中股价最高达到7.47美元,股价重回7月下旬水平,回补了其今年Q3季度的股价跌幅。此轮行情从11月5日启动,一个月内,燃石医学股价累涨1.76倍。

不过12月5日后,燃石医学股价上涨势头似乎戛然而止,进入横盘状态。截至圣诞休市,燃石医学横盘期已达13个交易日,其后市走向无疑成为投资者关心的焦点话题。

上涨行情后的短暂平衡

回顾燃石医学的11月的上涨行情,与其说市场在多个利好催化下顺势上行,不如说是主力资金在借利好打开上升空间。

智通财经观察到,燃石医学的此轮上涨有个较为明显的特征,即无量上涨。将时间拉长至今年9月20日。投资者不难看到,在经过8月和9月的下跌后,本就缺乏流动性的燃石医学此时已来到流动性枯竭边缘,当日成交量仅2623股,换手率仅0.03%。

但从次日开始,一股资金开始缓步注入燃石医学。9月23日,公司成交量小幅增至1.7万股,虽然在接下来一个月内公司股价略有起伏,但其日成交量基本保持在1万股以上。且在10月4日、10月11日和10月14日,燃石医学日成交量还分别达到32.15万股、42.61万股和24.63万股,对应换手率分别为3.13%、4.15%和2.40%,交投活跃度表现显著高于此前水平。

正如前文提到,此时燃石医学正处于底部盘整状态,股价经过长期下跌后,量能递减到底。股价振幅越来越小,交投清淡无人问津。而此时量能突然提高,并在几个交易日后大幅增加。可以看到,10月4日盘中,燃石医学股价一举突破前高达到5.65美元,在放量突破前高以后,再次缩量回调前高。通常来说,这是主力资金的建仓信号,宣告主力资金开始介入。

然而,在10月11日燃石医学出现量能再次突破时,其主力资金却没有选择直接拉升,而是继续箱体上沿低吸,直到11月5日前后市场传出燃石医学与华大智造合作出海消息后,才开始拉动股价上攻。

在11月的股价上攻中,燃石医学的主力资金一改此前缓步风格,选择的是在拉升过程连续拉出大阳线的急速式拉升打法。通常来说,采用急速式拉升的主力资金一般资金实力雄厚,且在低位收集了足够多的筹码,达到了高度控盘的程度。例如,在11月27日和11月29日,燃石医学在仅有22816股和20225股的日成交量情况下,股价分别大幅收涨25.12%和16.12%,足以看出主力资金的高度控盘水平。

可以看到,在此轮拉升的过程中。主力资金基本没有选择大幅度的回调或中途洗盘震仓,这也让燃石医学股价能在一个月内一飞冲天,这样既节省了主力资金的资金,又缩短了拉升时间,还可以打开上升的空间。

不过值得注意的是,燃石医学的此轮上涨并未放量。虽然行情启动初期的11月5日至7日,公司日成交量均在4万股以上,但整个上涨过程中,其股票日成交量最大也才70088股,远小于10月份出现的高达42.61万股的量能水平。而在其未放量情况下,燃石医学便在12月5日后转为价平量缩的横盘状态。12月23日,公司股票成交量再度跌至6183股。

从股价表现来看,目前虽脱离了前期成本区间,如此量能远达不到利润实现的目的。整体来看,燃石医学11月出现的股票无量上涨,一定程度印证了主力资金已经介入,且筹码锁定较好,并正在拉抬股价。而后市出现的缩量横盘,或说明目前主力资金并没有卖出意愿,只是短暂洗盘,趋势中继概率较大,投资者或许可以继续看好后市。

“出海里程碑”释出或是股价上涨关键节点

智通财经了解到,燃石医学在上市之初曾主要宣传其开发的“院内+院外”双轮驱动增长模式,然而随着业务的逐步深入,燃石医学近年业务重心开始全面转向院内模式。

在其看来,院内模式拥有无可比拟的竞争力。在此前的财报中燃石医学曾提到“一旦院内实验室、设备和系统到位,我们就会定期向他们出售我们的试剂盒,从而创造高进入壁垒和高客户忠诚度。”也就是说,燃石医学认为院内模式业务更稳定,利润率可能也会更高。

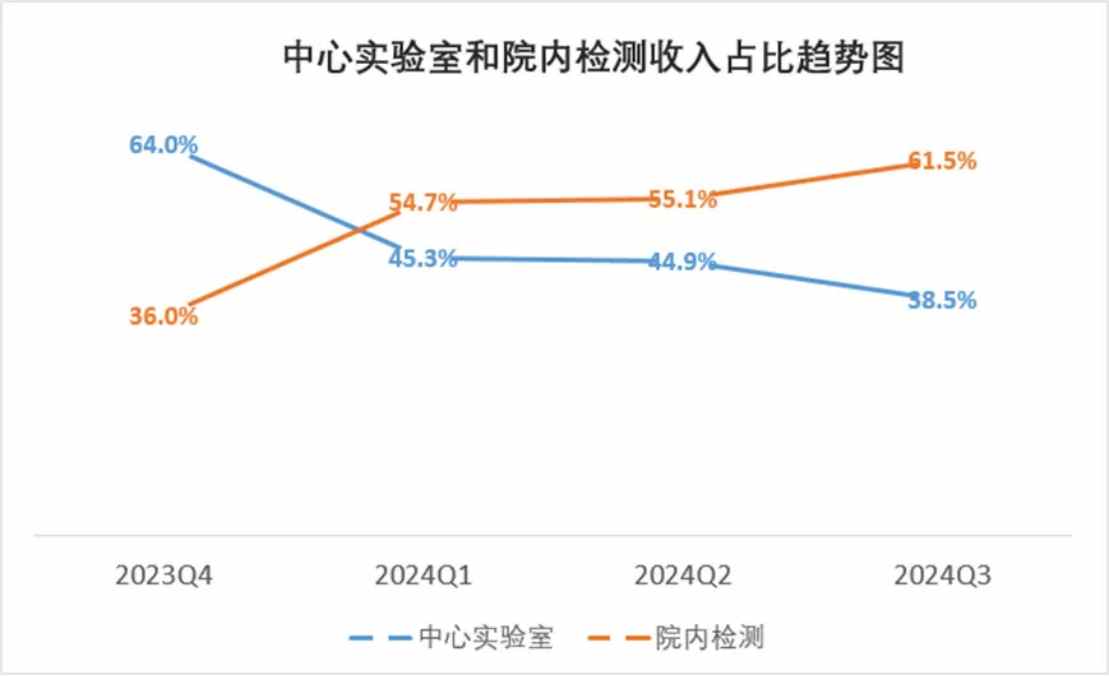

自2022年下半年以来,燃石开始大力推进院内渠道,院内和院外业务的营收差距开始逐渐缩小。到2023年Q3季度,公司院内渠道收入首次超过院外渠道。今年Q1和Q2季度,其院内渠道收入占比稳定在55%左右。

就在市场以为其院内业务增长出现停滞时,最近公司新披露的24Q3财报却显示出公司的持续进展。数据显示,2024年第三季度,燃石医学院内检测收入为6377万元人民币,同比增长17.0%,环比增长6.5%;与之相对,2024年第三季度,燃石医学中心实验室检测收入为3998万元。

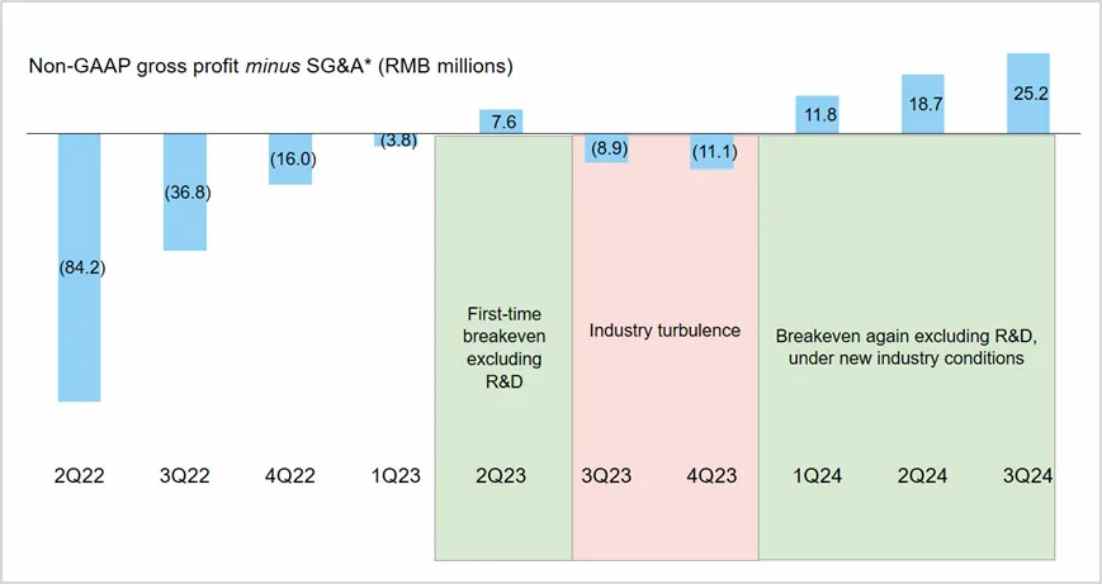

并且得益于近几个季度以来的持续控费举措,燃石医学的盈利情况也得到一定好转。

Q3季度,燃石医学实现营收1.29亿元人民币,同比增长1%。在Non-GAAP毛利扣除Non-GAAP销售及一般行政和管理费用后,本季度实现盈利2520万元。并且迄今为止,燃石医学已连续三季度实现盈利(Non-GAAP GP-SG&A),并呈现连续上升趋势。

虽然公司不断调整业务发展策略,但依然未能做大公司的蛋糕。燃石医学在2023年初设定了全年收入至少增长20%的目标,但最终未能实现。2023年,公司的总营收为5.37亿元,相较2022年的5.63亿元减少了4.58%。在此背景下,“出海”对于燃石来说尤为重要。

根据The Insight Partners的一项新市场研究,由于手术部位感染的患病率上升,全球基因检测服务市场正在显着增长。据预测,全球基因检测服务市场预计将从2022年的38.6亿美元达到2030年的124.8亿美元,复合年增长率为15.8%。从区域增长情况来看,亚太地区基因检测服务市场在2022年达到6.5亿美元,预计到2030年将达到21.6亿美元;欧洲基因检测服务市场在2022年达到9.3亿美元,预计到2030年将达到27.8亿美元;而北美市场则预计在2030年达到49.8亿美元。

全球NGS市场的快速扩容对目前仍处在“原地踏步”阶段的燃石医学来说,华大智造的出海“顺风车”,对目前迫切需要“做大蛋糕”的燃石来说,无疑是雪中送炭。

财报显示,公司当期药企合作营收额为2490万元人民币,同比增长27.1%;另外,期内燃石医学顺利通过了三项CAP室间质评,并累计通过270+次国内外权威机构组织的室间质评。而这也是加快其先进诊断技术落地临床并加速出海的关键。

从现金流来看,截至今9月30日,燃石医学账上现金、现金等价物、受限制现金和短期投资为人民币4.98亿元,这一资金大概还能维持其3年的研发与运营。

发表评论