本文源自:期货日报

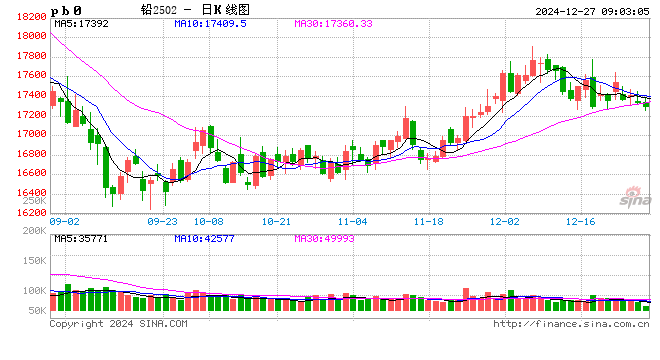

2024年沪铅价格主要围绕原料紧张、供应缩减及宏观扰动运行。2月底至7月中旬,沪铅主力合约价格从15477元/吨一路涨至19683元/吨,创2011年上市以来新高。交易逻辑包括三个方面:一是3月1日,铅锭实施新国标,引发市场对交仓资源不足的担忧;二是4月初至5月底,海外再通胀预期升温,大宗商品价格普涨;三是5月废电瓶供应紧缺问题发酵,再生铅厂被迫减产,做多资金入场交易供应紧张矛盾,推升铅价。

7月下旬至9月底,铅供应逐步恢复,需求旺季不旺,叠加公平竞争条例倒逼再生铅对废电瓶压价,引发负反馈,铅价回落至16400元/吨左右。10月铅供应增量大于需求增量,但废电瓶成本支撑较强,铅价窄幅震荡。11月至12月上旬,环保管控影响铅市供应,且下游需求尚可,铅价上行至18000元/吨。12月中旬以来,由于环保管控缓解,下游需求边际下滑,铅价震荡偏弱运行。

废电瓶货量有限

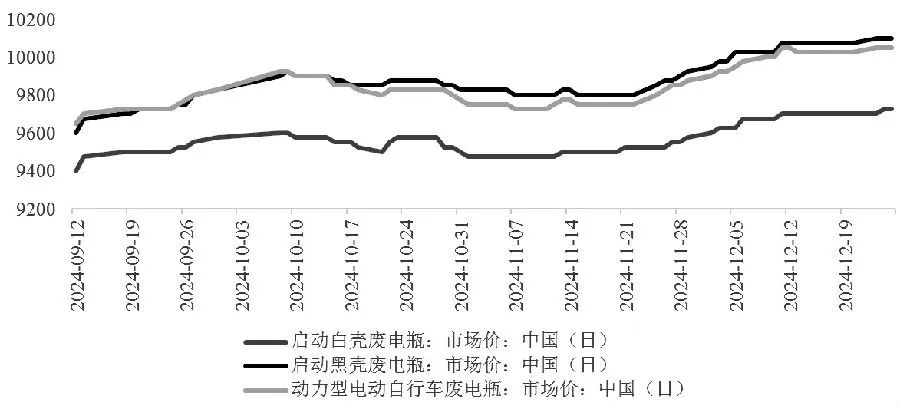

再生铅原料基本来自废电瓶,所以废电瓶价格变动往往会对铅生产成本产生明显影响。中长期看,再生铅产能不断扩张,对废电瓶的需求增加,加上锂电池对铅酸蓄电池具有替代性、出口至海外的铅酸蓄电池报废后无法回流等因素,废电瓶具有供需结构性矛盾。短期看,废电瓶报废量处于传统淡季,回收商反馈市场货量有限,回收成本抬升,因此,虽然近期铅价震荡偏弱,但废电瓶价格却十分坚挺。截至12月25日,废电瓶报价在9725~10100元/吨。由于春节临近,预计全国物流将在2025年1月下旬陆续减停运,再生铅冶炼厂需提前进行原料储备(安全库存天数为15~20天),目前原生铅冶炼厂的废电瓶库存约14.91万吨(11天左右),后续或存在废电瓶偏紧问题,为铅价提供较强支撑。

环保管控趋严

由于冬天大气扩散条件较差,加上暖气污染和工业污染,雾霾天气出现的频率增加,环保管控趋严,对精铅尤其是再生铅供应和运输有一定影响。12月23日起,山东临沂、江苏徐州、河南济源、安徽阜阳、湖南郴州等地陆续启动重污染天气橙色预警,精炼铅供应地域性收紧。近日江苏沐阳天能等部分再生铅冶炼厂停产检修。相关数据显示,受环保因素及设备检修影响,预计12月再生铅产量26万吨,低于此前预期的28万吨。考虑到今年环保管控较为频繁且影响地域较广,铅市供应增量或有限,将为铅价带来阶段性反弹机会。

在以旧换新政策提振下,四季度铅市终端需求尚可,下游电池厂整体开工率约75.36%,高于往年同期。但本周下游需求边际走弱,给铅价带来了一定压力,主要是由于年底部分企业财务进行关账盘库操作,对精炼铅原料采购的积极性暂时下滑。往后看,关账盘库所需时间较短,且临近春节下游有备库需要,需求有好转预期。

综上,从原料端看,废电瓶回收量有限为铅价提供了成本支撑;从供应端看,环保管控影响铅市生产和运输,供应或维持偏弱状态;从需求端看,下游电池厂关账盘库结束后或逐步启动春节备库。因此,短期铅价下跌空间有限,操作上可维持偏多思路。(作者单位:广州期货)

发表评论