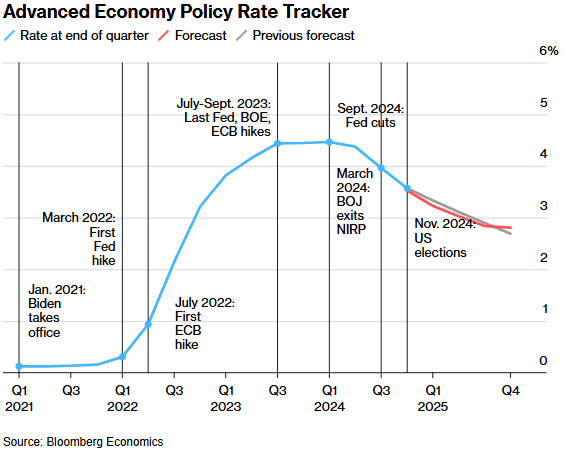

全球央行行长预计将在2025年进一步降息,但将谨慎行事,并将密切关注即将上任的美国总统唐纳德·特朗普的政策。尽管几乎所有主要经济体预计都将在未来一年实施货币宽松,但步伐可能会放缓。Bloomberg Economics预计,2025年发达国家总利率将仅下降72个基点,低于2024年的水平。

这一指标的变化表明,宽松周期已在进程中,对可能仍需消散的通胀压力的持续担忧挥之不去,同时,特朗普即将到来的第二个时代也将带来重重未知因素。

对于世界各地的央行行长来说,下一任美国总统是一个难以忽视的存在。如果按特朗普所主张的力度实施,带来的贸易关税威胁可能会损害经济增长,并在遭到各国报复的情况下推高消费者价格。

在美国国内,美联储已将注意力转向通胀抬头风险,暂时抑制了大幅放松货币政策的前景。从欧元区到英国等其他主要国家都准备继续降低借贷成本,以助力经济增长,但也并没有急于采取行动的迹象。

在最关注的23家央行中,只有两家可能在年底加息。日本的加息周期可能会继续,而巴西官员仍决心采取行动,遏制财政驱动的通胀。

Bloomberg Economics全球首席经济学家Tom Orlik称,“对于走上政策正常化道路的央行来说,最后一英里不会一帆风顺。迈向2%通胀的不平衡进展、即将上任的特朗普政府的冲击,以及中性利率的不确定性,都增加了出现意外的可能性。Bloomberg Economics预计,发达经济体央行的平均利率将从2024年底的3.6%升至2025年底的2.9%。有时即使是很短的距离也很难走。”

以下是外媒对部分央行未来一年货币政策的展望:

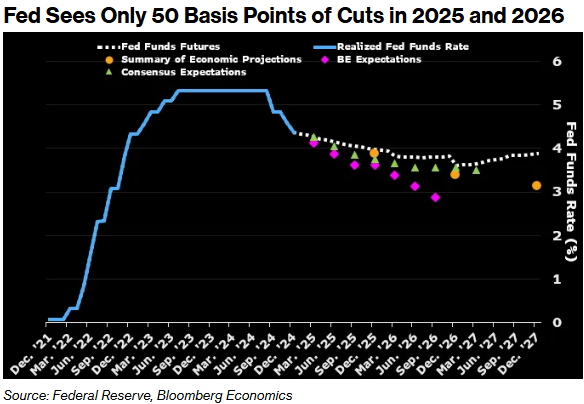

美联储

美联储当前联邦基金利率(上限)为4.5%,Bloomberg Economics预测2025年底为3.75%。市场对3月前降息25个基点的预期持平,对6月前降息的预期完全一致,年底前第二次降息的可能性接近70%。

去年12月,美联储再次降息25个基点,但新的预测显示,许多政策制定者认为已经足够,至少在几个月的时间里,他们正在按下暂停按钮。政策制定者仅暗示到2025年将削减50个基点。

就在几个月前,美国劳动力市场出现了几近崩溃的危险迹象,现在美联储的注意力又牢牢地回到了通胀上,通胀似乎已经停滞在2%的目标上方。美联储主席杰罗姆·鲍威尔明确表示,在再次采取行动之前,官员们必须看到在这方面取得新的进展。

鲍威尔表达了相当大的信心,认为货币政策仍将是有意义的限制性政策,通胀将继续下降。但根据新的通胀预测和中性利率的预测(即政策既不会帮助也不会损害经济),多名美联储官员似乎更持怀疑态度。

进入2025年,这给委员会带来了高度紧张的气氛,而另一个压力来源也隐约出现:唐纳德·特朗普。

这位当选总统偏爱低利率和飙升的股票市场,在美联储最近的决定之后,这两个市场都受到了打击。他可能会像过去一样,被美国和欧元区基准利率之间的差距进一步激怒,这一差距预计将在2025年扩大。

Bloomberg Economics分析师安娜黄(Anna Wong)表示,联邦公开市场委员会(FOMC)在2024年的上次会议上采取了鹰派姿态,令市场预期失望的是,预计2025年将降息50个基点。由于季节性因素的影响,2025年初的通胀数据可能会保持稳健。即便如此,我们认为,随着失业率继续攀升,美联储最终将不得不在2025年和2026年分别降息75个基点,到2025年底,失业率将分别达到4.7%和5.0%。”

欧洲央行

欧洲央行活期存款利率为3%,Bloomberg Economics预测2025年底将达到2%。交易员预计本月将降息25个基点,6月底前还将降息三次,年底前降息五次的可能性为25%。

在缓慢的开始之后,欧洲央行已经开始稳步降息,到今年年中可能会连续降息25个基点,将存款利率降至2%。尽管一些官员提出了采取更大规模行动的选项,但多数人认为没有必要加快步伐。

虽然总体通胀率预计将在2025年稳定在欧洲央行2%的目标水平,但服务价格的涨幅仍接近这一水平的两倍,这加剧了人们对工资的担忧,这种担忧阻碍了政策制定者发出警报。在私人支出反弹的支撑下,经济增长在经历了冬季停滞后有望回升。

Bloomberg Economics分析师David Powell称,“欧洲国内生产总值(GDP)增长放缓的迹象已经出现,我们预计,随着投资决策被搁置,关税的威胁将给经济活动带来压力。到2025年初,总体通胀率将低于2%的目标,工资增长正在放缓,利润率已经停止扩张。限制性政策已经变得难以证明其合理性,我们预计在3月之前将连续降息,随后是季度性降息,直到存款利率达到2%。这是我们对中性的估计。”

日本央行

日本央行目标利率(上限)为0.25%,Bloomberg Economics预测2025年底将达到1%。货币市场押注于逐步收紧政策,预计5月前将加息25个基点,年底前还将加息一次。

日本央行行长植田和男在下一次加息的时机上面临着艰难的决定。通货膨胀维持在或高于日本央行2%的目标已超过两年半。随着经济的增长,这似乎是一个足够长的时间段,可从较低水平提高利率。加息也将有助于支撑陷入困境的日元。

但1月会议将在特朗普就职4天后举行,而植田和男也将特朗普政策列为需谨慎对待的主要不确定因素之一。等到3月,植田和男将更清楚地了解美国经济和国内工资趋势。这也将给首相石破领导的少数派政府更多时间来通过预算。

最终,日元可能会成为决定性因素。

Bloomberg Economics分析师Taro Kimura评论称,“我们预计植田和男将在12月的会议上为1月份的加息奠定基础。事实证明,他并没有这么做,他的谨慎态度表明,日本央行希望在市场和政治条件有利时保留一些行动余地。我们仍然坚信,日本央行将在1月份加息,毕竟通胀看起来越来越有可能保持在日本央行2%的目标附近,而日元的暴跌也将增加上行风险。”

发表评论